”ところで、以前、欧州中央銀行(ECB)総裁だったドラギ伊首相は、

『(引用)景気回復の頓挫につながる恐れのある市場金利の上昇を防ぐために、西側の先進諸国は何らかの「長期的な財政のいかり(fiscal anchor)」の整備が必要になる』

と、語っています。

あるいは、ECB理事会メンバーであるクノット・オランダ中銀総裁も、

「各国が今後数年、積極的な財政出動を続けられるよう新たな財政規律が必要」

と、発言。

新たな財政規律を設けるとして(設けて良いですが)、具体的にどうすればいいのか?

PBだの、3%ルールだの、科学的根拠のない妄想をやめて、「インフレ率」にすれば済む話です。

新たな財政規律を、インフレ率とする。

ちなみに、

「何パーセントのインフレ率が、適切な財政規律なのか?」

については、わたくしは問われれば、

「80年代のデータを参考にすれば、GDPデフレータベースで2%くらいじゃない。完全雇用が達成されるし」

(※日銀のインフレ目標はCPIベース2%なので、上記よりも実質的には低い目標になっています)

と、答えます。

その際に、

「本当に2%で良いのか!?」

と、凄まれても、「さあ?」としか言いようがありません。わたくしは神様でも予言者でもないので。

実際に2%のインフレになったとして、その時点の日本経済がどのような状況なのか、「なってみないとわからない」というのが真実なのです。2%が高いのか、低いのか、それは達成時点で検証すれば済む話です。

大切なことは、「2%で本当に正しいんだな!?」といった話ではなく、PBという狂った目標から、「財政規律をインフレ率に変更する」ことです。財政規律をインフレ率で定めることは、政策として正しい上に、人々の「貨幣観」の修正を促します。

ユーロ加盟国はともかく、変動為替相場制の独自通貨国(G7では、日本、アメリカ、イギリス、カナダ)は、「インフレ率が許す限り」政府は国債(=貨幣)を発行し、国民の幸福のために使って構わないのです。”

『(引用)景気回復の頓挫につながる恐れのある市場金利の上昇を防ぐために、西側の先進諸国は何らかの「長期的な財政のいかり(fiscal anchor)」の整備が必要になる』

と、語っています。

あるいは、ECB理事会メンバーであるクノット・オランダ中銀総裁も、

「各国が今後数年、積極的な財政出動を続けられるよう新たな財政規律が必要」

と、発言。

新たな財政規律を設けるとして(設けて良いですが)、具体的にどうすればいいのか?

PBだの、3%ルールだの、科学的根拠のない妄想をやめて、「インフレ率」にすれば済む話です。

新たな財政規律を、インフレ率とする。

ちなみに、

「何パーセントのインフレ率が、適切な財政規律なのか?」

については、わたくしは問われれば、

「80年代のデータを参考にすれば、GDPデフレータベースで2%くらいじゃない。完全雇用が達成されるし」

(※日銀のインフレ目標はCPIベース2%なので、上記よりも実質的には低い目標になっています)

と、答えます。

その際に、

「本当に2%で良いのか!?」

と、凄まれても、「さあ?」としか言いようがありません。わたくしは神様でも予言者でもないので。

実際に2%のインフレになったとして、その時点の日本経済がどのような状況なのか、「なってみないとわからない」というのが真実なのです。2%が高いのか、低いのか、それは達成時点で検証すれば済む話です。

大切なことは、「2%で本当に正しいんだな!?」といった話ではなく、PBという狂った目標から、「財政規律をインフレ率に変更する」ことです。財政規律をインフレ率で定めることは、政策として正しい上に、人々の「貨幣観」の修正を促します。

ユーロ加盟国はともかく、変動為替相場制の独自通貨国(G7では、日本、アメリカ、イギリス、カナダ)は、「インフレ率が許す限り」政府は国債(=貨幣)を発行し、国民の幸福のために使って構わないのです。”

%$@@$%%$@

%$@@$%%$@

” 協力金支給については、そもそも「審査」などやっている時点で間違っています。とりあえずは速やかに支給し、後でチェックすれば済む話です。

それが、昨年の持続化給付金の影響で、「不正支給」に焦点がいくようになってしまった。結果的に、全体的に支給が遅れるようになってしまった。

いや、とりあえず重要なのは飲食店を救うことであり、「カネ」ではないよね。

と、主張したところで、緊縮財政の発想から抜けられない限り、

「国民を救う」

よりも、

「カネをケチる」

方が優先順位が高くなってしまうのが、我が国というわけです。

それにしても、大阪府の事例はひどすぎるので、記録のために本エントリーを書きました。

大阪府の職員を責めたいわけではありません。念のため。批判されるべきは、「お友達行政」を続けている維新であり、吉村府知事です。”

それが、昨年の持続化給付金の影響で、「不正支給」に焦点がいくようになってしまった。結果的に、全体的に支給が遅れるようになってしまった。

いや、とりあえず重要なのは飲食店を救うことであり、「カネ」ではないよね。

と、主張したところで、緊縮財政の発想から抜けられない限り、

「国民を救う」

よりも、

「カネをケチる」

方が優先順位が高くなってしまうのが、我が国というわけです。

それにしても、大阪府の事例はひどすぎるので、記録のために本エントリーを書きました。

大阪府の職員を責めたいわけではありません。念のため。批判されるべきは、「お友達行政」を続けている維新であり、吉村府知事です。”

%$@@$%%$@

”ちなみに、G7の共同声明で東京五輪開催を「支持する」という文言が組み込まれたのは確かです。もっとも、25ページにも及ぶ共同声明の中で、「オリンピック」への支持言及が登場するのは、「結語」における2行のみ。

長い、長~い、声明文の最後の最後、オマケというか「足の小指の爪」のような感じで、

「また、新型コロナウイルスに打ち勝つ世界の団結の象徴として、安全・安心な形で2020年東京オリンピック・パラリンピック競技大会を開催することに対する我々の支持を改めて表明する。」

という文言が入っているだけなのです。”

” ちなみに、G7は「安全・安心な形で2020年五輪開催」に対する支持を表明しているわけです。「小さな政府」と化した現在の日本政府には、残念ながら「安全・安心」を実現するパワーはないでしょう。

いや、パワーはあるのですよ。デフレが継続し、「適正なインフレ率」というゴールから最も遠いのが日本なのです。

政府が緊縮路線を転換し、財政という「国家のパワー」を十分に発揮すれば、早期のコロナ収束も、より安全・安心な五輪開催も可能だった。

緊縮路線を継続した結果、コロナは収束せず、パンデミックが継続している最中の五輪開催という、「人類史上初」の「チャレンジ」に追い込まれた。

今後、官邸はマスコミを活用し、「五輪開催は国際公約」という出鱈目を振りまき、菅総理大臣の政局を利するように動くでしょう。

違う。国際公約になったのは、五輪開催ではない。「プライマリーバランス黒字化目標の破棄」こそが国際公約であるとの声を、政治家にたたきつける必要があるのです。”

長い、長~い、声明文の最後の最後、オマケというか「足の小指の爪」のような感じで、

「また、新型コロナウイルスに打ち勝つ世界の団結の象徴として、安全・安心な形で2020年東京オリンピック・パラリンピック競技大会を開催することに対する我々の支持を改めて表明する。」

という文言が入っているだけなのです。”

” ちなみに、G7は「安全・安心な形で2020年五輪開催」に対する支持を表明しているわけです。「小さな政府」と化した現在の日本政府には、残念ながら「安全・安心」を実現するパワーはないでしょう。

いや、パワーはあるのですよ。デフレが継続し、「適正なインフレ率」というゴールから最も遠いのが日本なのです。

政府が緊縮路線を転換し、財政という「国家のパワー」を十分に発揮すれば、早期のコロナ収束も、より安全・安心な五輪開催も可能だった。

緊縮路線を継続した結果、コロナは収束せず、パンデミックが継続している最中の五輪開催という、「人類史上初」の「チャレンジ」に追い込まれた。

今後、官邸はマスコミを活用し、「五輪開催は国際公約」という出鱈目を振りまき、菅総理大臣の政局を利するように動くでしょう。

違う。国際公約になったのは、五輪開催ではない。「プライマリーバランス黒字化目標の破棄」こそが国際公約であるとの声を、政治家にたたきつける必要があるのです。”

%$@@$%%$@

%$@@$%%$@

”『グローバル化と自由市場競争が効率性だけでなく様々なもろさも生むことをG7の指導者がついに認めた』

もろさ。あるいは脆弱性。特に、サプライチェーンにおける脆弱性は、「非常事態」の際に即座に露呈します。「経済」とは、より強靭でなければならない。「レジリエンス(回復力)」こそが、重要なのです。 レジリエンス、強靭化。藤井聡先生が提唱した考え方が、ついに「世界」が進むべき方向になりつつある。

『G7の議論は中国への脅威に取りつかれている』 『世界の半導体生産が台湾に集中する状況を許したことが深刻な戦略的ミスだったことを、西側各国政府は遅ればせながらようやく認めた』 『今ではあらゆる場面に政府と企業の「パートナーシップ」という言葉が出現する』

実際問題として、中国という存在は「人類文明」にとって脅威となりつつあります。

しかも、中国は「グローバル化」と叫びつつ、自らは決してグローバル化することなく、国家主導で驚異的な成長を遂げた。”

中国は日本の『護送船団方式』を真似して成長した

もろさ。あるいは脆弱性。特に、サプライチェーンにおける脆弱性は、「非常事態」の際に即座に露呈します。「経済」とは、より強靭でなければならない。「レジリエンス(回復力)」こそが、重要なのです。 レジリエンス、強靭化。藤井聡先生が提唱した考え方が、ついに「世界」が進むべき方向になりつつある。

『G7の議論は中国への脅威に取りつかれている』 『世界の半導体生産が台湾に集中する状況を許したことが深刻な戦略的ミスだったことを、西側各国政府は遅ればせながらようやく認めた』 『今ではあらゆる場面に政府と企業の「パートナーシップ」という言葉が出現する』

実際問題として、中国という存在は「人類文明」にとって脅威となりつつあります。

しかも、中国は「グローバル化」と叫びつつ、自らは決してグローバル化することなく、国家主導で驚異的な成長を遂げた。”

中国は日本の『護送船団方式』を真似して成長した

%$@@$%%$@

”政府の財政赤字は、民間の黒字増として、貨幣を市中に流通させていきます。

誰かの黒字は、誰かの赤字。誰かの資産は、誰かの負債。 この二つの原則だけでも理解すれば、貨幣の正体が綺麗に見えてきます。

森永氏も書かれていますが、貨幣が貸借関係である以上、論理的には「誰でも」貨幣を発行できます。何しろ、借用証書を書くだけです(本来は書く必要もない)。

もっとも、貨幣を「流通」させるためには、何らかの仕掛けが必要です。仕掛けの一つが、税金になります。

何しろ、我々は税金を支払わなければ逮捕されるため、否応なしに日本円を使わざるを得ない。日本政府は、日本円以外での納税を認めてくれません。

例えば、日本政府が「三橋貴明の借用証書」で納税を認めてくれると、わたくしも堂々たる貨幣発行者になれるのですが。

いずれにせよ、日本の経済、安全保障等、諸問題の解決のためには、「貨幣観を正す」ことがどうしても必要です。”

誰かの黒字は、誰かの赤字。誰かの資産は、誰かの負債。 この二つの原則だけでも理解すれば、貨幣の正体が綺麗に見えてきます。

森永氏も書かれていますが、貨幣が貸借関係である以上、論理的には「誰でも」貨幣を発行できます。何しろ、借用証書を書くだけです(本来は書く必要もない)。

もっとも、貨幣を「流通」させるためには、何らかの仕掛けが必要です。仕掛けの一つが、税金になります。

何しろ、我々は税金を支払わなければ逮捕されるため、否応なしに日本円を使わざるを得ない。日本政府は、日本円以外での納税を認めてくれません。

例えば、日本政府が「三橋貴明の借用証書」で納税を認めてくれると、わたくしも堂々たる貨幣発行者になれるのですが。

いずれにせよ、日本の経済、安全保障等、諸問題の解決のためには、「貨幣観を正す」ことがどうしても必要です。”

%$@@$%%$@

” 昨年4-6月期にリーマンショック期を上回る、対GDP比10.5%(戦後最悪)に拡大した需給ギャップのマイナス(デフレギャップ)は、政府の「無策」の影響で、一向に埋まらず、直近では拡大しています。

『鈍い需要、慢性緩和に限界 日銀が資金繰り支援を半年延長 学び直しや労働移転、構造改革急務…』

いや、需給ギャップの意味が分かっているのか、日経の記者?

何度も繰り返していますが、内閣府の潜在GDPは「平均概念」であるため、需給ギャップのマイナス、つまりはデフレギャップ(総需要の不足)が小さく見えます。

その小さく見えるデフレギャップですら、日本の需要不足は「戦後最悪」の状況が続いている。

需要とは、我々が生産した財、サービスに対する「支出」のことです。 すなわち、需要不足は「誰か」が財やサービスに対する支出を増やさない限り、絶対に埋まらないのです。

アメリカのデフレギャップが埋まりつつあるのは、まさに「大規模な財政出動」のおかげです。政府が財やサービスに対する支出を増やした。あるいは、財やサービスを購入できるよう、国民に所得を移転した。

それに対し、日本政府はしていない。だからこそ、デフレギャップが埋まらない。

ただ、それだけのことです。”

『鈍い需要、慢性緩和に限界 日銀が資金繰り支援を半年延長 学び直しや労働移転、構造改革急務…』

いや、需給ギャップの意味が分かっているのか、日経の記者?

何度も繰り返していますが、内閣府の潜在GDPは「平均概念」であるため、需給ギャップのマイナス、つまりはデフレギャップ(総需要の不足)が小さく見えます。

その小さく見えるデフレギャップですら、日本の需要不足は「戦後最悪」の状況が続いている。

需要とは、我々が生産した財、サービスに対する「支出」のことです。 すなわち、需要不足は「誰か」が財やサービスに対する支出を増やさない限り、絶対に埋まらないのです。

アメリカのデフレギャップが埋まりつつあるのは、まさに「大規模な財政出動」のおかげです。政府が財やサービスに対する支出を増やした。あるいは、財やサービスを購入できるよう、国民に所得を移転した。

それに対し、日本政府はしていない。だからこそ、デフレギャップが埋まらない。

ただ、それだけのことです。”

%$@@$%%$@

”室伏先生が、記事中でスティグリッツ教授の発言を引用しています。

『(引用)「有効需要が欠如している状況でのサプライサイドの改革は失業を増大させる等、有害であるのみならず成長にはつながらないし、供給はそれ自身の需要を創出するわけではないのであるし、実際、需要を弱め、GDPを減らすことになる。サプララサイドの政策は需要と一体で機能するのであり、例えば、技術開発投資、人材育成投資、働きやすい環境の整備(公共交通の充実、育児休暇や傷病休暇等)」

といった政策が有効といったものである。』

未だに、日本では規制緩和、民営化、自由貿易といった構造改革を礼賛する連中が少なくないですが、需要が不足しているデフレ期のサプライサイド改革(構造改革)は「有害」なのです。

セイの法則は成立しない。構造改革で競争を激化させたところで、需要が創出されることはないのです。

無論、総需要のみを一方的に拡大させてしまうと、インフレ率が急騰します。(例:戦争)

「投資」とは、需要の拡大であると同時に、生産性向上効果により供給能力を引き上げます。

インフラストラクチャ―や技術開発、人材育成に政府が支出を拡大することで、一人当たりの生産量が増え、国民の「所得」も拡大する。これが、経済成長です。”

『(引用)「有効需要が欠如している状況でのサプライサイドの改革は失業を増大させる等、有害であるのみならず成長にはつながらないし、供給はそれ自身の需要を創出するわけではないのであるし、実際、需要を弱め、GDPを減らすことになる。サプララサイドの政策は需要と一体で機能するのであり、例えば、技術開発投資、人材育成投資、働きやすい環境の整備(公共交通の充実、育児休暇や傷病休暇等)」

といった政策が有効といったものである。』

未だに、日本では規制緩和、民営化、自由貿易といった構造改革を礼賛する連中が少なくないですが、需要が不足しているデフレ期のサプライサイド改革(構造改革)は「有害」なのです。

セイの法則は成立しない。構造改革で競争を激化させたところで、需要が創出されることはないのです。

無論、総需要のみを一方的に拡大させてしまうと、インフレ率が急騰します。(例:戦争)

「投資」とは、需要の拡大であると同時に、生産性向上効果により供給能力を引き上げます。

インフラストラクチャ―や技術開発、人材育成に政府が支出を拡大することで、一人当たりの生産量が増え、国民の「所得」も拡大する。これが、経済成長です。”

%$@@$%%$@

%$@@$%%$@

頭のいい財務官僚がこうなる事は分かっているはず。

なのに、財政緊縮を続けて財政拡大しないのは、

財務省の中に日本弱体化を目論むスパイがいるとしか思えない。

なのに、財政緊縮を続けて財政拡大しないのは、

財務省の中に日本弱体化を目論むスパイがいるとしか思えない。

%$@@$%%$@

”なぜ、政府が財政破綻するのか? 2020年3月にドル建て国債の返済不能になったレバノンのケースを、しっかり学びましょう。

レバノンはドル建て国債の返済不能になりましたが、なぜそもそもドル建て国債を発行していたのでしょうか。

理由は、レバノン・ポンドについて、対ドル固定相場制を採用していたためです。

では、なぜレバノンは固定相場制を採用していたのか。国内の供給能力が乏しく、変動為替相場制にすると、貿易赤字が大きいため、レバノン・ポンドがひたすら下落していくためです。というか、現時点でレバノンが変動為替相場制に移行すると、10分の1くらいにレバノン・ポンドが下落します。

となると、輸入物価が10倍に跳ね上がる。インフレ率が国民生活に害を与えるほどに上昇するのが確実であるため、レバノン政府は固定為替相場制を採用せざるを得なかった。

もっとも、貿易赤字国は、例えば「レバノンポンド⇒ドル」の両替が膨大になるため、貿易黒字国のように、

「自国通貨で外貨を買い、外貨準備を積み上げる」

形の為替介入ができません。だからこそ、ドル建て国債の発行が必要になる。

つまりは、財政破綻(外貨建て国債のデフォルト)の主因は、国内の供給能力の不足なのです。”

経済の源は貨幣ではなくて、供給能力。

みんなが欲しがるものを生産する技術や力や

それを支えるインフラ環境。

今や財政緊縮で、そのインフラさえも毀損しかけている。

レバノンはドル建て国債の返済不能になりましたが、なぜそもそもドル建て国債を発行していたのでしょうか。

理由は、レバノン・ポンドについて、対ドル固定相場制を採用していたためです。

では、なぜレバノンは固定相場制を採用していたのか。国内の供給能力が乏しく、変動為替相場制にすると、貿易赤字が大きいため、レバノン・ポンドがひたすら下落していくためです。というか、現時点でレバノンが変動為替相場制に移行すると、10分の1くらいにレバノン・ポンドが下落します。

となると、輸入物価が10倍に跳ね上がる。インフレ率が国民生活に害を与えるほどに上昇するのが確実であるため、レバノン政府は固定為替相場制を採用せざるを得なかった。

もっとも、貿易赤字国は、例えば「レバノンポンド⇒ドル」の両替が膨大になるため、貿易黒字国のように、

「自国通貨で外貨を買い、外貨準備を積み上げる」

形の為替介入ができません。だからこそ、ドル建て国債の発行が必要になる。

つまりは、財政破綻(外貨建て国債のデフォルト)の主因は、国内の供給能力の不足なのです。”

経済の源は貨幣ではなくて、供給能力。

みんなが欲しがるものを生産する技術や力や

それを支えるインフラ環境。

今や財政緊縮で、そのインフラさえも毀損しかけている。

%$@@$%%$@

”多田官房長は、6月4日の経産省の「新機軸」の責任者です。多田官房長は、産業構造審議会で、アメリカや中国などが政府の産業支援を拡大する環境下では、

「産業政策もこれまでと異なる新機軸が求められる」 と指摘し、民間企業が負えないリスクを政府が負う必要性を強調しています。さらに、

「財政出動がこれまでともすると小規模・単発的で、効果が中途半端であったのも否定できない」

と発言。インフレ率と金利が低いならば、財政収支悪化(財政赤字拡大)のリスクが小さいという、最近のアメリカの「主流的見解」は、

「米国よりも低金利の日本でも当てはまる」

と、語っています。

つまりは、財務省が最も嫌う「大規模・長期・計画的」(※産業構造審議会の資料から)な財政拡大の必要性を語った人物が、経産省のトップに就任したわけです。

今後、財務省のPB黒字化路線と、経産省の「新機軸」路線が激突するのは、必至でしょう。

世界はMMT(というより「正しい貨幣観」)に基づく財政拡大路線が「主流」となりつつあります。そして、確かに日本も変わっている。”

「産業政策もこれまでと異なる新機軸が求められる」 と指摘し、民間企業が負えないリスクを政府が負う必要性を強調しています。さらに、

「財政出動がこれまでともすると小規模・単発的で、効果が中途半端であったのも否定できない」

と発言。インフレ率と金利が低いならば、財政収支悪化(財政赤字拡大)のリスクが小さいという、最近のアメリカの「主流的見解」は、

「米国よりも低金利の日本でも当てはまる」

と、語っています。

つまりは、財務省が最も嫌う「大規模・長期・計画的」(※産業構造審議会の資料から)な財政拡大の必要性を語った人物が、経産省のトップに就任したわけです。

今後、財務省のPB黒字化路線と、経産省の「新機軸」路線が激突するのは、必至でしょう。

世界はMMT(というより「正しい貨幣観」)に基づく財政拡大路線が「主流」となりつつあります。そして、確かに日本も変わっている。”

%$@@$%%$@

MMTを信用しても大丈夫か

政府債務残高のGDP比率が何パーセントになると国家が破綻するのか、主流派の間にも実は定説はない。日本の債務残高がこれだけ膨らんでいるにもかかわらず、国債価格が暴落したり、インフレが起きたりしていないのはなぜか。いまのところ答えはない。』

いや、答えはあるから。

とりあえず、小林慶一郎、「現実のデータ」を見る習慣を持ちなさい。

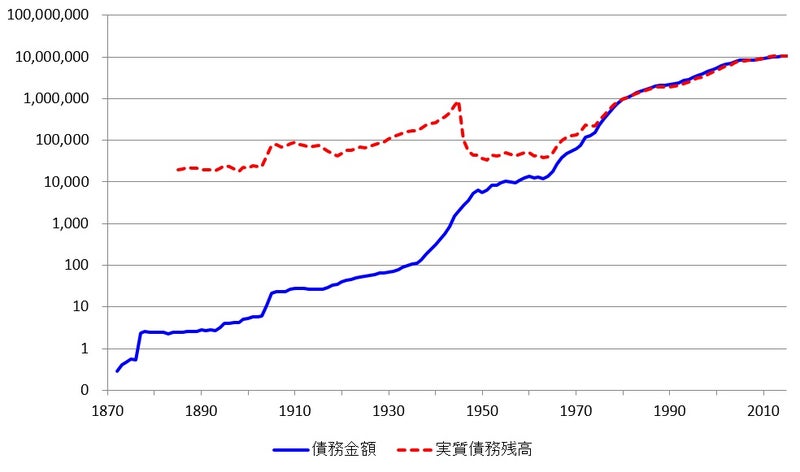

【1872年-2015年 政府債務の金額及び実質残高(2015年基準)の推移(単位:億円)】

出典:島倉原氏

http://mtdata.jp/data_53.html#Seifusaimu

日本政府の債務残高(2015年時点)ベースで、名目の金額で1872年の3740万倍! 実質でも1885年の546倍!

「国の借金」が3740万倍になったにもかかわらず、なぜ「破綻」しない? 理由は、政府の国債発行が「貨幣発行」に過ぎないためです。経済規模(生産量)が大きくなっていけば、それだけ貨幣が必要になる。それを、政府が提供していただけの話です。

昨今の日本の債務残高ならぬ「貨幣発行残高」が増えても、国債価格が暴落(国債金利が急騰)しない理由は、

「政府の国債発行が足りないため」

です。金融市場において「国債に対する需要>国債の供給」状態になっているため、国債価格が上がっているのです。

デフレで民間の資金需要がないため、民間金融機関は国債を「切望」している。その上、日銀が国債を買い取り続け、金融市場の国債がますます枯渇。金利が上がるはずがない。

上記は「日銀当座預金」という、我々が使えない貨幣の世界の話。わかる?

インフレ・デフレは、日銀当座預金ではなく、民間銀行が発行する銀行預金という貨幣の世界の話(主に)。

政府の緊縮財政、長期のデフレ・マインド、そしてコロナ禍により、財やサービスの購入(需要)が減っている。結果、インフレ率は上がらない。財やサービスが買われないのだから、物価が上がるはずないでしょ?

日本銀行が莫大な国債を買い取り、日銀当座預金を発行したところで、「財やサービスの購入」ではないため、インフレ率に対しては中立です。というか、「異世界」の話なのです。

インフレ率を引き上げるためには、政府、民間が「財やサービス」の購入を増やさなけばならない。今、それができるのは「政府」しかいない。 それが、小林慶一郎のごとき「オオカミ少年」のせいで、政府は必要な財政拡大を行えない。

結果、インフレ率は上がらない。

「インフレが起きたりしていないのはなぜか」だって?

お前のせいなんだよ!”

政府債務残高のGDP比率が何パーセントになると国家が破綻するのか、主流派の間にも実は定説はない。日本の債務残高がこれだけ膨らんでいるにもかかわらず、国債価格が暴落したり、インフレが起きたりしていないのはなぜか。いまのところ答えはない。』

いや、答えはあるから。

とりあえず、小林慶一郎、「現実のデータ」を見る習慣を持ちなさい。

【1872年-2015年 政府債務の金額及び実質残高(2015年基準)の推移(単位:億円)】

出典:島倉原氏

http://mtdata.jp/data_53.html#Seifusaimu

日本政府の債務残高(2015年時点)ベースで、名目の金額で1872年の3740万倍! 実質でも1885年の546倍!

「国の借金」が3740万倍になったにもかかわらず、なぜ「破綻」しない? 理由は、政府の国債発行が「貨幣発行」に過ぎないためです。経済規模(生産量)が大きくなっていけば、それだけ貨幣が必要になる。それを、政府が提供していただけの話です。

昨今の日本の債務残高ならぬ「貨幣発行残高」が増えても、国債価格が暴落(国債金利が急騰)しない理由は、

「政府の国債発行が足りないため」

です。金融市場において「国債に対する需要>国債の供給」状態になっているため、国債価格が上がっているのです。

デフレで民間の資金需要がないため、民間金融機関は国債を「切望」している。その上、日銀が国債を買い取り続け、金融市場の国債がますます枯渇。金利が上がるはずがない。

上記は「日銀当座預金」という、我々が使えない貨幣の世界の話。わかる?

インフレ・デフレは、日銀当座預金ではなく、民間銀行が発行する銀行預金という貨幣の世界の話(主に)。

政府の緊縮財政、長期のデフレ・マインド、そしてコロナ禍により、財やサービスの購入(需要)が減っている。結果、インフレ率は上がらない。財やサービスが買われないのだから、物価が上がるはずないでしょ?

日本銀行が莫大な国債を買い取り、日銀当座預金を発行したところで、「財やサービスの購入」ではないため、インフレ率に対しては中立です。というか、「異世界」の話なのです。

インフレ率を引き上げるためには、政府、民間が「財やサービス」の購入を増やさなけばならない。今、それができるのは「政府」しかいない。 それが、小林慶一郎のごとき「オオカミ少年」のせいで、政府は必要な財政拡大を行えない。

結果、インフレ率は上がらない。

「インフレが起きたりしていないのはなぜか」だって?

お前のせいなんだよ!”

%$@@$%%$@

”アメリカ雇用計画は、まさに経産省が新機軸で訴えた「大規模・長期・計画的」な財政出動です。

日本を緊縮財政から転換し、財務省主権国家を終わらせるためにも、ここは我々も「アメリカでは~」を連呼することに致しましょう。

日本雇用計画が必要なのです。”

日本を緊縮財政から転換し、財務省主権国家を終わらせるためにも、ここは我々も「アメリカでは~」を連呼することに致しましょう。

日本雇用計画が必要なのです。”

%$@@$%%$@

”日本の省庁の資料で、税金を財源として説明していないものは、初めてではないでしょうか。

今更ですが、税金は財源ではありません。税金が財源というならば、 「2020年の税額は21年3月15日(確定申告)を経なければ確定しないにも関わらず、20年の支出はなされている」

ことの説明がつきません。スペンディングファースト(支出先)は、単なる現実です。

日本政府は、証券(国庫短期証券、財務省証券など、複数のネーミングがあります)を日銀に元込み(実際には、紙は動いていないでしょうけど)、自分の日銀当座預金を「増やさせ」、支出をしています。

ちなみに、地方自治体は我々と同じ「銀行預金」の世界の住人なので、税金は財源です。が、「日銀当座預金」の世界で生きる政府にとって、税金は財源ではありません。

もっとも、財源ではないからといって、税金が不要というわけではありません。

日本国内で日本円以外の通貨の流通を許さないという点で、税金はうってつけです(いわゆる「租税貨幣論」)。破綻論者、ハイパー脳連中が何を「ほざこう」とも、

「日本政府は日本円以外では税金を受け取らない」

これは、決定的です。何しろ、税金を支払わないと「逮捕」されるわけで、日本国内で日本円以外が流通することはありません。

加えて、「格差是正」「環境保全」特定の産業の振興」など、税金には特定の目的、あるいは「使命(ミッション)」を実現する役割もあります。経産省の資料にも、ずばり、

「財政の歳入面(税制)についても、格差の是正などミッション志向で、改革に取り組む必要。」

と、あります。

つまりは、「日本をこういう国にしたい」というビジョンがあり、それを実現する(ミッション)ために「税制を改革すべし」という話なのです。財源云々ではありません。

例えば、「日本の格差を縮小する」というミッションがあったとき、 「消費税廃止、法人税増税、所得税の累進性の強化、配当金の分離課税廃止

という税制改革が正しいことになります。”

今更ですが、税金は財源ではありません。税金が財源というならば、 「2020年の税額は21年3月15日(確定申告)を経なければ確定しないにも関わらず、20年の支出はなされている」

ことの説明がつきません。スペンディングファースト(支出先)は、単なる現実です。

日本政府は、証券(国庫短期証券、財務省証券など、複数のネーミングがあります)を日銀に元込み(実際には、紙は動いていないでしょうけど)、自分の日銀当座預金を「増やさせ」、支出をしています。

ちなみに、地方自治体は我々と同じ「銀行預金」の世界の住人なので、税金は財源です。が、「日銀当座預金」の世界で生きる政府にとって、税金は財源ではありません。

もっとも、財源ではないからといって、税金が不要というわけではありません。

日本国内で日本円以外の通貨の流通を許さないという点で、税金はうってつけです(いわゆる「租税貨幣論」)。破綻論者、ハイパー脳連中が何を「ほざこう」とも、

「日本政府は日本円以外では税金を受け取らない」

これは、決定的です。何しろ、税金を支払わないと「逮捕」されるわけで、日本国内で日本円以外が流通することはありません。

加えて、「格差是正」「環境保全」特定の産業の振興」など、税金には特定の目的、あるいは「使命(ミッション)」を実現する役割もあります。経産省の資料にも、ずばり、

「財政の歳入面(税制)についても、格差の是正などミッション志向で、改革に取り組む必要。」

と、あります。

つまりは、「日本をこういう国にしたい」というビジョンがあり、それを実現する(ミッション)ために「税制を改革すべし」という話なのです。財源云々ではありません。

例えば、「日本の格差を縮小する」というミッションがあったとき、 「消費税廃止、法人税増税、所得税の累進性の強化、配当金の分離課税廃止

という税制改革が正しいことになります。”

%$@@$%%$@