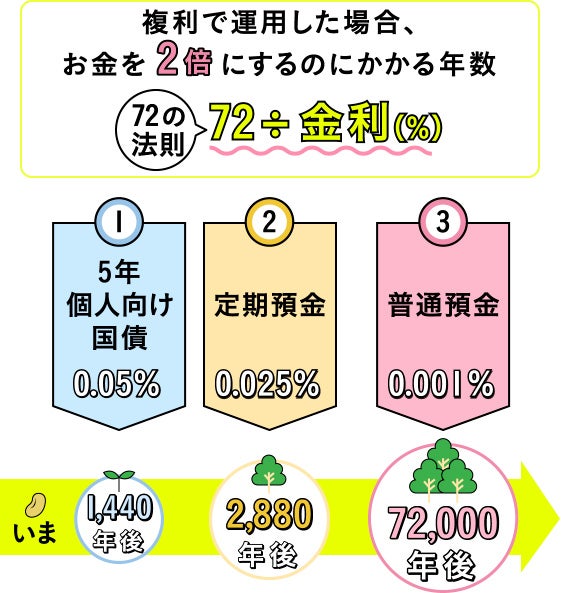

前回ご紹介した 「72の法則」

簡単な割り算で預けたお金が2倍になる年数を計算できる数式でした。

これが適用される金利には、じつはひとつだけ条件があります。

それは「複利」であること。

金利には「複利」と「単利」があり、「単利」の金融商品は大きく増えません。

お金を大きく増やしたいのなら、必ずその金融商品が「複利」であることを確認しましょう。

では、複利と単利の違いとは何でしょうか?

複利とは、元本だけでなく利息にも利息がつきます。

対して単利は、元本にのみ利息がつくのです。

たとえば100万円を5%の金利で運用した場合、1年後はともに105万円になります。

2年後は、単利は110万円。

対して複利は利息の5万円にも利息がつき、100万2500円になるのです。

はじめはその差はごくわずかです。

しかし、単利の場合はいつまでも利息は元本の100万にしかつかず、

複利は利息のもとになる金種がどんどん大きくなっていき、

利息の額もどんどん大きくなっていきます。

その結果、30年後には約182万円もの差が生まれるのです。

これこそが複利の最大の効果。長く運用すればするだけ、

その差はどんどん大きくなり、上昇率もどんどん高くいっていきます。

「雪だるま式」とはまさに、複利のためにある言葉だといってもよいでしょう。

ちなみに、かのアインシュタインは複利の効果について

「人類の最も偉大な発明のひとつだ」と評価したといわれています。

単利と複利ではお金の増えかたに大きな差ができますが、

さらに同じ複利でも、利息の違いでも増えかたに大きな差が生まれます。

なぜなら、複利は先にも書いたとおり、金利にも利息がつきます。

つまり少しの利息の差でも、その少しの差にさらに差のある利息がつき、

さらにさらに差が開いたところにまたまた差のある利息がつき……

と、利率が高ければ高いほど、そして長い時間をかければかけるほど、

その差はどんどん開いていく……

つまり、少しでも利率が高いほうが大きな増えかたをしていくのです。

複利で高い利率……これこそが、お金が働いているということ。

対して、タンス預金や0.1%を下回るスズメの涙のような利率での運用は、

お金が寝ているといってよいでしょう。

どうせ貯金をするのなら、お金にもせっせと働いてもらう……

というのは、いかがでしょうか?

YouTube番組「お金の小学校」配信中

マネーセミナー「3日間通学制のお金の小学校」随時開催中

次回開催 初回お金の小学校は 12月14日土曜日16時30分~18時30分

@初台

詳細とお得なクーポンは以下から

https://www.groupon.jp/deals/merchant-0-1505199685374-1

近藤正樹プロフィール

IFA

お金の小学校代表

チーム★ライフプラン研究会 認定講師

キッズ・マネー・ステーション 認定講師

昭和50年6月18日生まれ

神奈川県川崎市出身。早稲田大学社会科学部卒業

学生時代に好きだった小劇場のパワーあふれる舞台俳優の影響を

受け20代を舞台俳優の活動に専念する。

多くの金融機関の方が専門知識を難しい言葉で話す姿に違和感を覚え、

舞台俳優・落語で得た知識と経験を元に、誰もが悩むお金と人生の関係を、

だれもが知っている昔話「桃太郎」を使って

人生とお金の関係をわかりやすく紐とくなど、親しみやすいマネーセミナー講師として活動。

近年では親子向けのお金の教育にも力を入れている。

家庭に帰るとスキー指導員の資格も持つ、10歳と3歳の父親。

著書:「お金の小学校」(一間堂)

「誰か教えて!一生にかかるお金の話」(中経出版)

記事掲載:新日本保険新聞・「美的」「DIME」など