★ 朝から身震いしたなあ~ ★

こんにちわ、三村 浩です。

身震いすることって皆さんにも時々あると思うのですが、今週は多いですね。 昨日、記事を書いたサンフランシスコの友人から届いた突然のFacebookへのメッセージもそうですが、以前からブログを読んではいたのですが、今週、読者登録した直後の横浜の中川隆司さんのブログを今朝読んだときです。

僕も、何度か、ロバート・キヨサキの名前をブログで使ったことはありますが、中川さんの昨日のブログの中で、

「ロバート・キヨサキが2週間くらいでしたが、ホームレスとなることをあえて選んだ」

という話しを記事に書かれていました。 全文はリンクから行ってみてくださいね。

僕も本を読んでいたのですぐ思い出したのですが、ロバートとキムがホームレスになった場所というのが、今、僕が住んでいるところから数キロのところだったのです。

金持ち父さん、貧乏父さんの本を読んでこのことを知った時には身震いしました。 ロバートが、金持ち父さんからの教え、

「お金のために働くのではなく、お金を自分のために働かせる」

ために、安易に仕事に就かずに、ホームレスという選択をしたそうです。

僕が、今、その場所の近くに住んでいるというのはたまたまかもしれません。 もちろん、経済的自由にはまだまだ届きません。 でも、ロバート・キヨサキの考えを理解したい、自分もそうありたい。 お金のことを気にしないで、人の役に立つことをしたいと思う気持ちを持っていることだけは事実です。

そして、僕は、去年の5月に、ロバート&キム・キヨサキに会ってしまいました。

最後までお読みいただきありがとうございました。 合掌!

身震いすることって皆さんにも時々あると思うのですが、今週は多いですね。 昨日、記事を書いたサンフランシスコの友人から届いた突然のFacebookへのメッセージもそうですが、以前からブログを読んではいたのですが、今週、読者登録した直後の横浜の中川隆司さんのブログを今朝読んだときです。

僕も、何度か、ロバート・キヨサキの名前をブログで使ったことはありますが、中川さんの昨日のブログの中で、

「ロバート・キヨサキが2週間くらいでしたが、ホームレスとなることをあえて選んだ」

という話しを記事に書かれていました。 全文はリンクから行ってみてくださいね。

僕も本を読んでいたのですぐ思い出したのですが、ロバートとキムがホームレスになった場所というのが、今、僕が住んでいるところから数キロのところだったのです。

金持ち父さん、貧乏父さんの本を読んでこのことを知った時には身震いしました。 ロバートが、金持ち父さんからの教え、

「お金のために働くのではなく、お金を自分のために働かせる」

ために、安易に仕事に就かずに、ホームレスという選択をしたそうです。

僕が、今、その場所の近くに住んでいるというのはたまたまかもしれません。 もちろん、経済的自由にはまだまだ届きません。 でも、ロバート・キヨサキの考えを理解したい、自分もそうありたい。 お金のことを気にしないで、人の役に立つことをしたいと思う気持ちを持っていることだけは事実です。

そして、僕は、去年の5月に、ロバート&キム・キヨサキに会ってしまいました。

最後までお読みいただきありがとうございました。 合掌!

★ 経験者に学べ!★

こんにちわ、三村 浩です。

今日は、不動産投資ベテランの友人と食事をしました。

その友人とは、昨年12月に僕がサンフランシスコでのセミナー参加の際、はじめて食事をご一緒させていただいてからの友人です。 彼女はサンフランシスコからセミナーに参加するためにサンディエゴに来ていて、声をかけていただきました。

当時、ちょうどお互いFacebookを始めて間もないころ。 彼女は、Facebookで顔写真があるもののネットで知り合った人に会うなんてという怖さみたいなものを抱いていたようです。何かあったときのためにと彼女は女性友達を同伴してきました。(一人で知らない人について行かないように!)

最初の会食で、とりあえず、彼女の基準に達したのか、1-2ヶ月くらいは数件の物件で情報を交換したりしていましたが、僕がその後、Facebookを使わなかったもので音信不通になっていました。

今回声をかけてもらってほんとうに嬉しかったですね~。 経験豊富でかつ、今現在アクティブな人の話しを聞くのは非常にためになります。 20年以上不動産投資をしている彼女でも数年前から様々なセミナーに参加して新たな投資手法を勉強していました。

12月以降、ある一つの投資手法に関して、今現在、手に余るほどの案件を抱えているそうです。 それもサンフランシスコのみならずサンディエゴの案件も扱っていて、今後一緒にビジネスをしていこうというような話しに発展しそうです。 僕のパートナーと次回会ってもらう約束をして分かれました。

彼女の印象的な言葉は、「フォーカス」、「マーケティング」、「人脈作り」でした。 今やるべきことにフォーカスし、自分を売る努力をする。 そして、人とのネットワークを大切にしたチームを作りをする。 その結果、手に余るほどの案件、相談が舞い込んでいるそうです。力強い言葉に自分を振り返る機会ができました。

今回のきっかけもソシャルネットワーキング。 またまた、凄さと可能性を実感しています。

最後までお読みいただきありがとうございました。 合掌!

今日は、不動産投資ベテランの友人と食事をしました。

その友人とは、昨年12月に僕がサンフランシスコでのセミナー参加の際、はじめて食事をご一緒させていただいてからの友人です。 彼女はサンフランシスコからセミナーに参加するためにサンディエゴに来ていて、声をかけていただきました。

当時、ちょうどお互いFacebookを始めて間もないころ。 彼女は、Facebookで顔写真があるもののネットで知り合った人に会うなんてという怖さみたいなものを抱いていたようです。何かあったときのためにと彼女は女性友達を同伴してきました。(一人で知らない人について行かないように!)

最初の会食で、とりあえず、彼女の基準に達したのか、1-2ヶ月くらいは数件の物件で情報を交換したりしていましたが、僕がその後、Facebookを使わなかったもので音信不通になっていました。

今回声をかけてもらってほんとうに嬉しかったですね~。 経験豊富でかつ、今現在アクティブな人の話しを聞くのは非常にためになります。 20年以上不動産投資をしている彼女でも数年前から様々なセミナーに参加して新たな投資手法を勉強していました。

12月以降、ある一つの投資手法に関して、今現在、手に余るほどの案件を抱えているそうです。 それもサンフランシスコのみならずサンディエゴの案件も扱っていて、今後一緒にビジネスをしていこうというような話しに発展しそうです。 僕のパートナーと次回会ってもらう約束をして分かれました。

彼女の印象的な言葉は、「フォーカス」、「マーケティング」、「人脈作り」でした。 今やるべきことにフォーカスし、自分を売る努力をする。 そして、人とのネットワークを大切にしたチームを作りをする。 その結果、手に余るほどの案件、相談が舞い込んでいるそうです。力強い言葉に自分を振り返る機会ができました。

今回のきっかけもソシャルネットワーキング。 またまた、凄さと可能性を実感しています。

最後までお読みいただきありがとうございました。 合掌!

シンジケーション!

こんにちわ、三村 浩です。

シンジケーション(シンジケート)と聞くとギャングか何かの世界と想像しますよね。

アメリカでは、特定のビジネスなどで、人と人とを繋ぐことをシンジケートと言っています。

ほとんどの場合、有料のセミナーや有料会員サイトなどにより、情報提供されることが多いですね。

ところが、先日、Facebookを通じて不動産投資のパートナーシップのメールが舞い込んできました。もちろん、過去に友達承認した人からです。 暫く放っておいたのですが、思い出して、数日前に問い合わせたところ、直接会って話しをしようということになりました。 僕のパートナーの都合を確認してからということで、話しをしたところ、「あぁ、彼女なら名前覚えているよ!」 えっ、知ってるんだ。じゃ、話し早いね。いつ会って打ち合わせしようか? 話しはトントン拍子です。

ほんとうに世間は狭いです。僕は元々Facebookをビジネスを中心に使おうと思ってアカウントを作ったのですが、アメリカではビジネスに活用している人もかなりいますので、こんな形で繋がってもおかしくありませんよね。

あっ、そうそう、こんなこともありました。 ある不動産投資のセミナーに行く直前に、そこのコーチングスタッフとFacebookで繋がっていたんです。 だから、セミナー会場で直接会ってもまったく違和感がないんです。

彼女とそのパートナーは、修理が必要な不動産を安く購入し、リフォーム(アメリカではリハブ)して売るというビジネスを展開しているようで、どういう形で我々とビジネスができるかを打ち合わせます。

先ほどの彼女のFacebookでの広告です。

ATTN CASH FLOW INVESTORS: I have a $900 mo tenanted rental property in CA selling for $43,900. Condo 3/1, 1300ft sq, 2 story, end unit. Just finished rehab. Contact me for more info. Cash only

訳) 注目! キャシュフローInvestor、テナント入居済み(レント$900)のレンタル物件を$43,900で売ります。コンドミニアムで3BR/1BA 1300SqFt。リハブ完了したばかり。詳細については連絡を!

この広告をポストして8時間後の追加コメントは、「この物件、明日、売れちゃいます」。良い物件はさすが早くなくなりますね。

結局、パートナーの都合で打ち合わせは10月にずれ込みそうですが、とても楽しみです。

恐るべし、ソシャルネットワーキングという感じです。

ありがとうございました。 合掌!

シンジケーション(シンジケート)と聞くとギャングか何かの世界と想像しますよね。

アメリカでは、特定のビジネスなどで、人と人とを繋ぐことをシンジケートと言っています。

ほとんどの場合、有料のセミナーや有料会員サイトなどにより、情報提供されることが多いですね。

ところが、先日、Facebookを通じて不動産投資のパートナーシップのメールが舞い込んできました。もちろん、過去に友達承認した人からです。 暫く放っておいたのですが、思い出して、数日前に問い合わせたところ、直接会って話しをしようということになりました。 僕のパートナーの都合を確認してからということで、話しをしたところ、「あぁ、彼女なら名前覚えているよ!」 えっ、知ってるんだ。じゃ、話し早いね。いつ会って打ち合わせしようか? 話しはトントン拍子です。

ほんとうに世間は狭いです。僕は元々Facebookをビジネスを中心に使おうと思ってアカウントを作ったのですが、アメリカではビジネスに活用している人もかなりいますので、こんな形で繋がってもおかしくありませんよね。

あっ、そうそう、こんなこともありました。 ある不動産投資のセミナーに行く直前に、そこのコーチングスタッフとFacebookで繋がっていたんです。 だから、セミナー会場で直接会ってもまったく違和感がないんです。

彼女とそのパートナーは、修理が必要な不動産を安く購入し、リフォーム(アメリカではリハブ)して売るというビジネスを展開しているようで、どういう形で我々とビジネスができるかを打ち合わせます。

先ほどの彼女のFacebookでの広告です。

ATTN CASH FLOW INVESTORS: I have a $900 mo tenanted rental property in CA selling for $43,900. Condo 3/1, 1300ft sq, 2 story, end unit. Just finished rehab. Contact me for more info. Cash only

訳) 注目! キャシュフローInvestor、テナント入居済み(レント$900)のレンタル物件を$43,900で売ります。コンドミニアムで3BR/1BA 1300SqFt。リハブ完了したばかり。詳細については連絡を!

この広告をポストして8時間後の追加コメントは、「この物件、明日、売れちゃいます」。良い物件はさすが早くなくなりますね。

結局、パートナーの都合で打ち合わせは10月にずれ込みそうですが、とても楽しみです。

恐るべし、ソシャルネットワーキングという感じです。

ありがとうございました。 合掌!

★ クレジットスコアとは??★

こんにちわ、三村 浩です。

クレジットスコアってご存知ですか?

アメリカでは、投資に限らず、家や、車のローンを借りる際などにローン会社が、借主の返済能力を確認する一つの方法として収入とともに使われる数字です。

ソシャルセキュリティ番号と呼ばれる各個人に付与された社会保険番号で簡単に調べることができます。

Experian、Equifax、TransUnionという3社が有名です。

クレジットスコアはFICOスコアとも言われ、300~850点の範囲で決められます。全米平均では680くらいで、720以上あれば、ローンの金利が一番有利な利率になる可能性が高いようです。

これらは何を元にするかというと、

支払い履歴(35%) 支払い期限をどれだけ守っているかということです。期限に対し、30日以内の超過はそれほど影響はないようです。

支払い履歴(35%) 支払い期限をどれだけ守っているかということです。期限に対し、30日以内の超過はそれほど影響はないようです。

借り入れ残高(30%) 金額の大小よりも、限度額に対しどれだけ残高が残っているか、複数のクレジットカード所有の場合、複数のカードで残高が残っているとスコアに影響を及ぼします。

ヒストリ(15%) 記録が長く残っているほうがスコアはよくなります。クレジットカードも同じものを長く持っているほうがスコアはよくなります。

タイプ(10%) どのような種類の借金をしているか、モーゲージ、カーローン、クレジットなど、それらのバランスなどがスコアに影響します。

問い合わせ回数(10%) 新しいlクレジットカードを依頼するとクレジット会社は上述の3社Credit Bureauに問い合わせをします。その回数が短期間で多いと、これもスコアに影響します。

最近の金融市場の状況もあり、今まで720以上で借りれた金利が750以上必要であったり、拒否されたりということが起こっています。

将来、家を買おうと考えている方、車をローンでと考えておられる方は、自分のスコアを知って少しでも上げるようにすると、最低金利にできるなど、かなりの出費を抑えることもできます。

上述の1社のみのスコアを無料で提供しているところもあるようでますが、3社まとめてフルレポートを入手すると$25くらいです。スコアが微妙に違うのと、レポートにエラーがあることも多いので、一度はしっかり確認したいおものです。間違いを修正してもらうだけでスコアが上がることもあるようです。私の場合には、幸い、住所が前の住所だった程度でスコアに大きく影響しそうなエラーは見つかりませんでした。

参考になれば幸いです。

最後までお読みいただきありがとうございました。

クレジットスコアってご存知ですか?

アメリカでは、投資に限らず、家や、車のローンを借りる際などにローン会社が、借主の返済能力を確認する一つの方法として収入とともに使われる数字です。

ソシャルセキュリティ番号と呼ばれる各個人に付与された社会保険番号で簡単に調べることができます。

Experian、Equifax、TransUnionという3社が有名です。

クレジットスコアはFICOスコアとも言われ、300~850点の範囲で決められます。全米平均では680くらいで、720以上あれば、ローンの金利が一番有利な利率になる可能性が高いようです。

これらは何を元にするかというと、

支払い履歴(35%) 支払い期限をどれだけ守っているかということです。期限に対し、30日以内の超過はそれほど影響はないようです。 借り入れ残高(30%) 金額の大小よりも、限度額に対しどれだけ残高が残っているか、複数のクレジットカード所有の場合、複数のカードで残高が残っているとスコアに影響を及ぼします。 ヒストリ(15%) 記録が長く残っているほうがスコアはよくなります。クレジットカードも同じものを長く持っているほうがスコアはよくなります。 タイプ(10%) どのような種類の借金をしているか、モーゲージ、カーローン、クレジットなど、それらのバランスなどがスコアに影響します。 問い合わせ回数(10%) 新しいlクレジットカードを依頼するとクレジット会社は上述の3社Credit Bureauに問い合わせをします。その回数が短期間で多いと、これもスコアに影響します。最近の金融市場の状況もあり、今まで720以上で借りれた金利が750以上必要であったり、拒否されたりということが起こっています。

将来、家を買おうと考えている方、車をローンでと考えておられる方は、自分のスコアを知って少しでも上げるようにすると、最低金利にできるなど、かなりの出費を抑えることもできます。

上述の1社のみのスコアを無料で提供しているところもあるようでますが、3社まとめてフルレポートを入手すると$25くらいです。スコアが微妙に違うのと、レポートにエラーがあることも多いので、一度はしっかり確認したいおものです。間違いを修正してもらうだけでスコアが上がることもあるようです。私の場合には、幸い、住所が前の住所だった程度でスコアに大きく影響しそうなエラーは見つかりませんでした。

参考になれば幸いです。

最後までお読みいただきありがとうございました。

★思いやりと関心★

こんにちわ、三村 浩です。

インターネットで何でも情報が取れる時代、iPadも購入しましたが、いまだ、ハードの紙面を見るのも悪くないなあと思っています。 今日、2010.9.13号の日系ビジネスを読んで少し気になったので、そのことについてお話しします。

上司と部下のココロ学というコーナーのコラム(P69)から、学校教育に長年関わっていた女性とある町の工場長との会話での話しです。その女性曰く、勉強の仕方を指導したり、目標設定をしなくても、生徒たちは自分とほかの子供の長所にも気づくようになり、できる子ができない子を教えるようになるそうです。それを聞いた工場長はそれができない企業は参っていると思った彼は、「それって言うは易しで行うは難しではないですか?」と告げた。

そうかなっと笑った彼女は、紙ナプキンで「思いやり」と書いた。

例えば黒板に「思いやり」と書く。 「自分の思いを人にやるのが思いやり。他人という相手に思いを差し上げれば、自分は空っぽになってしまう。さて、どうしましょう」と問いかける。 生徒たちが頭を抱えていると、頃合いを見て、「不得手」と黒板に書く。自分が苦手としていることと説明すると生徒たちはうんうんと頷く。

できない者同士が互いを思いやるのは簡単。それは相手の気持ちがわかるから。でも計算が得意な子は苦手としている子を温かい目で見られるかな? 思いを差し上げられるかな?自分は得意なのに、それができない相手を思いやるのが難しいのは、覚えるのに多くの努力と時間を費やす子の姿を想像できないから。

「みんな一人ひとり違うけど、それが自然。モノサシは人それぞれにみんな違うの」と言ったら、2人の生徒が手を挙げた。「モノサシを共通にするのが思いやり」 「デコボコの穴を埋めるのが思いやり」。なぜ平均化するの?「みんなのこと、全然知らないから」

男性はふいに、”何が言いたいかわかりますか?”と問われて「愛ですか?」と答えた。 「優等生の答えね。」

正解は、『カンシン』。相手にもっと関心を持とうということ。関心が消えたら、ばらばらになるしかないの。

・・・・

20数年前、大学の教育心理学の授業で教授が言っていた、今でも印象に残っている言葉を思い出しました。

それは、無関心、無責任、無反応。なかでも一番たちの悪いのが無反応。

僕は、不動産投資やビジネスを通じて、何か人の役に立ちたいと思っています。そのためには「カンシン」という言葉、とても大切です。でも、こちらが「カンシン」を寄せても果たして人の役に立っているのだろうか!その人の困っていることを理解できているのだろうか?カンシンを持ってくれないのは、反応できないのは、何故だろう、と思うことも少なくありません。

理数系ができたほうだった僕はまさにこの文章にあるように、クライアントが何に困り、何を求めているのか、想像できないからではないだろうか。

それと、平均化。みんなそれぞれ個性があって良いのに、同じようにすることが思いやりと感じていた生徒。地域社会、教育がなんとかサポートしていけると良いなあ。。。

真面目に書いてたつもりだったのですが、読み返してみると、なんだか、小学校の時の読書感想文を思い出しました。 読書感想文が大の苦手だった僕は、あらすじを要約し、あとがきの良いところをほぼ丸写し。

ということで、興味のある方は全文を読んでみてください。

なんだか稚拙な記事になってしまったことをお許しください。

最後までお読みいただきありがとうございました。 合掌!

インターネットで何でも情報が取れる時代、iPadも購入しましたが、いまだ、ハードの紙面を見るのも悪くないなあと思っています。 今日、2010.9.13号の日系ビジネスを読んで少し気になったので、そのことについてお話しします。

上司と部下のココロ学というコーナーのコラム(P69)から、学校教育に長年関わっていた女性とある町の工場長との会話での話しです。その女性曰く、勉強の仕方を指導したり、目標設定をしなくても、生徒たちは自分とほかの子供の長所にも気づくようになり、できる子ができない子を教えるようになるそうです。それを聞いた工場長はそれができない企業は参っていると思った彼は、「それって言うは易しで行うは難しではないですか?」と告げた。

そうかなっと笑った彼女は、紙ナプキンで「思いやり」と書いた。

例えば黒板に「思いやり」と書く。 「自分の思いを人にやるのが思いやり。他人という相手に思いを差し上げれば、自分は空っぽになってしまう。さて、どうしましょう」と問いかける。 生徒たちが頭を抱えていると、頃合いを見て、「不得手」と黒板に書く。自分が苦手としていることと説明すると生徒たちはうんうんと頷く。

できない者同士が互いを思いやるのは簡単。それは相手の気持ちがわかるから。でも計算が得意な子は苦手としている子を温かい目で見られるかな? 思いを差し上げられるかな?自分は得意なのに、それができない相手を思いやるのが難しいのは、覚えるのに多くの努力と時間を費やす子の姿を想像できないから。

「みんな一人ひとり違うけど、それが自然。モノサシは人それぞれにみんな違うの」と言ったら、2人の生徒が手を挙げた。「モノサシを共通にするのが思いやり」 「デコボコの穴を埋めるのが思いやり」。なぜ平均化するの?「みんなのこと、全然知らないから」

男性はふいに、”何が言いたいかわかりますか?”と問われて「愛ですか?」と答えた。 「優等生の答えね。」

正解は、『カンシン』。相手にもっと関心を持とうということ。関心が消えたら、ばらばらになるしかないの。

・・・・

20数年前、大学の教育心理学の授業で教授が言っていた、今でも印象に残っている言葉を思い出しました。

それは、無関心、無責任、無反応。なかでも一番たちの悪いのが無反応。

僕は、不動産投資やビジネスを通じて、何か人の役に立ちたいと思っています。そのためには「カンシン」という言葉、とても大切です。でも、こちらが「カンシン」を寄せても果たして人の役に立っているのだろうか!その人の困っていることを理解できているのだろうか?カンシンを持ってくれないのは、反応できないのは、何故だろう、と思うことも少なくありません。

理数系ができたほうだった僕はまさにこの文章にあるように、クライアントが何に困り、何を求めているのか、想像できないからではないだろうか。

それと、平均化。みんなそれぞれ個性があって良いのに、同じようにすることが思いやりと感じていた生徒。地域社会、教育がなんとかサポートしていけると良いなあ。。。

真面目に書いてたつもりだったのですが、読み返してみると、なんだか、小学校の時の読書感想文を思い出しました。 読書感想文が大の苦手だった僕は、あらすじを要約し、あとがきの良いところをほぼ丸写し。

ということで、興味のある方は全文を読んでみてください。

なんだか稚拙な記事になってしまったことをお許しください。

最後までお読みいただきありがとうございました。 合掌!

★ Mi-Fi って何!★

こんにちわ、三村 浩です。

最近のネットワーク接続環境にも変化が出てきていますね。

皆さん、「Wi-Fi、HotSpot」って、聞いたことあります?

いずれも基本的にはワイヤレスでネットワーク接続することですが、家庭のみならずHotSpotと呼ばれる公共の場所、ホテルやスターバックスなどで提供されているインターネット接続サービスの規格の総称でもあります。

アメリカでは、最近、Wi-Fiに加えて、Mi-Fiという言葉をよく聞きます。

Mi-FiはMy(私の)をもじった造語で、個人用のネットワーク接続環境(HotSpot)を一台のデバイスで実現するものです。 Mi-Fiデバイスを携帯データサービスに接続することで、最大5台までの接続が可能になります。3Gの接続環境なのでスピードも十分かと思います。

日本ではイーモバイルが提供しているPocketWi-Fiなどですね。

クレジットカードより一回り大きい程度の大きさで3Gに接続。最大、5台までのWi-Fiデバイスを接続できます。(PC、スマートフォン、iPadなどなど)約10m以内であれば常時接続状態が確保されます。

複数のWi-Fiデバイスを持つ人が増えている状況に合わせたサービスなのでしょうね。個々でデータパッケージなどを契約するより経済的なのかもしれません。

アメリカでは、主要な携帯電話会社(Verizon、Sprint、Virgin Mobile)が提供していますが、サービス内容は様々です。以下にちょっと比較してみました。

これを見る限りにおいては、Virgin Mobileが$40でデータ量無制限、月毎の契約なので抜きん出ているようです。他に月単位の契約に加えて、10日間、100Mのデータ量で、$10というプランもあり、海外出張でほとんど使わない時などにプランを柔軟に変えられるのでかなりお得かもしれません。

なお、通常、iPhoneに代表されるスマートフォンは契約時にデータパッケージ込みなので、携帯のデー輪サービスをこれで代用するにはUnlockのデバイス購入など手間がかかりそうです。 むしろ、外出先でPC、iPadを多用する、一人当たりの使用頻度は少ないが、複数人が日が重ならずに使用する場合にはかなりお得かもしれません。

参考になれば幸いです。

最後までお読みいただきありがとうございました。合掌!

最近のネットワーク接続環境にも変化が出てきていますね。

皆さん、「Wi-Fi、HotSpot」って、聞いたことあります?

いずれも基本的にはワイヤレスでネットワーク接続することですが、家庭のみならずHotSpotと呼ばれる公共の場所、ホテルやスターバックスなどで提供されているインターネット接続サービスの規格の総称でもあります。

アメリカでは、最近、Wi-Fiに加えて、Mi-Fiという言葉をよく聞きます。

Mi-FiはMy(私の)をもじった造語で、個人用のネットワーク接続環境(HotSpot)を一台のデバイスで実現するものです。 Mi-Fiデバイスを携帯データサービスに接続することで、最大5台までの接続が可能になります。3Gの接続環境なのでスピードも十分かと思います。

日本ではイーモバイルが提供しているPocketWi-Fiなどですね。

クレジットカードより一回り大きい程度の大きさで3Gに接続。最大、5台までのWi-Fiデバイスを接続できます。(PC、スマートフォン、iPadなどなど)約10m以内であれば常時接続状態が確保されます。

複数のWi-Fiデバイスを持つ人が増えている状況に合わせたサービスなのでしょうね。個々でデータパッケージなどを契約するより経済的なのかもしれません。

アメリカでは、主要な携帯電話会社(Verizon、Sprint、Virgin Mobile)が提供していますが、サービス内容は様々です。以下にちょっと比較してみました。

これを見る限りにおいては、Virgin Mobileが$40でデータ量無制限、月毎の契約なので抜きん出ているようです。他に月単位の契約に加えて、10日間、100Mのデータ量で、$10というプランもあり、海外出張でほとんど使わない時などにプランを柔軟に変えられるのでかなりお得かもしれません。

なお、通常、iPhoneに代表されるスマートフォンは契約時にデータパッケージ込みなので、携帯のデー輪サービスをこれで代用するにはUnlockのデバイス購入など手間がかかりそうです。 むしろ、外出先でPC、iPadを多用する、一人当たりの使用頻度は少ないが、複数人が日が重ならずに使用する場合にはかなりお得かもしれません。

参考になれば幸いです。

最後までお読みいただきありがとうございました。合掌!

出た~!ペイオフ、ついに発動だ★

こんにちわ、三村 浩です。

日本振興銀行の破綻、ペイオフついに発動されましたね。

アメリカでかつて利子が7%超なんて時代もありましたが、今は定期預金でも1-2%程度、物価上昇分にもおよばないのです。 僕にとっての銀行の役割りがお金を貯めて増やすから、金銭出納帳、そしてお金を借りるところに変化していたので、ペイオフと言われても、預金者に対する銀行の責任範囲を明確にしただけくらいにしか思っていませんでした。

■ペイオフとは?

ペイオフとは、金融機関が破たんした場合に、破たん金融機関を清算して預金を払い戻す処理方法のことです。

私たちの預金を預かる銀行は万が一の倒産に備え、毎年預金量の一定割合を保険料として預金保険機構に支払っています。その金融機関が破綻した場合は、預金保険機構が代わって元本1,000万円とその利息を上限に預金者に支払います。こうした預金者に対する保険金支払のことを、一般的にペイオフと呼んでいます。ペイオフは制度としては1996年※にいったん凍結されるまで、仕組みとしては25年の長きにわたって存在していました。

※金融不安が広がった1996年にいったんペイオフの凍結を決め、銀行などが破たんしても預金は国が税金で全額保護する特例措置をとってきました。

(以上eXciteマネーからの抜粋)

ここで氣をつけないといけないのは、

2口座ある場合、2,000万円まで保護されるわけではありません。 1金融機関ごとに預金者1人当たり元本1,000万円までとその利息等が保護されます。

確かに住宅ローンなど借入金もなく預金が全部で1,000万円以下だと、預金は全額保護されることになります。しかし、金融機関が破綻して預金口座が凍結される可能性もあります。そうすると預金を引き出せなくなる問題もあるのです。

自分のお金ですから、リスクを理解して対処する必要がありますね!

考えてみると、銀行に預けたお金は、「銀行が存続することのみ」が条件で保証されていると考えても不自然ではなく、これが本当だとすれば今の経済状況からはリスクが低いとは言えませんね。

株、金・銀などの金融商品はもちろん、不動産という物に換えるなどして分散する、ということも必要ではないでしょうか。

ちなみに、僕の退職金口座の預金は、現在、2つの異なる不動産投資で運用しています。いずれも、元本が不動産で保証される形を取っているので、事実上、口座にはお金がほとんどありません。 運用によって得られた利益分のみが口座に戻されるだけなのです。 それもある程度まとまった金額になれば、再投資することになります。

参考になれば幸いです。

最後までお読みいただきありがとうございました。 合掌!

日本振興銀行の破綻、ペイオフついに発動されましたね。

アメリカでかつて利子が7%超なんて時代もありましたが、今は定期預金でも1-2%程度、物価上昇分にもおよばないのです。 僕にとっての銀行の役割りがお金を貯めて増やすから、金銭出納帳、そしてお金を借りるところに変化していたので、ペイオフと言われても、預金者に対する銀行の責任範囲を明確にしただけくらいにしか思っていませんでした。

■ペイオフとは?

ペイオフとは、金融機関が破たんした場合に、破たん金融機関を清算して預金を払い戻す処理方法のことです。

私たちの預金を預かる銀行は万が一の倒産に備え、毎年預金量の一定割合を保険料として預金保険機構に支払っています。その金融機関が破綻した場合は、預金保険機構が代わって元本1,000万円とその利息を上限に預金者に支払います。こうした預金者に対する保険金支払のことを、一般的にペイオフと呼んでいます。ペイオフは制度としては1996年※にいったん凍結されるまで、仕組みとしては25年の長きにわたって存在していました。

※金融不安が広がった1996年にいったんペイオフの凍結を決め、銀行などが破たんしても預金は国が税金で全額保護する特例措置をとってきました。

(以上eXciteマネーからの抜粋)

ここで氣をつけないといけないのは、

2口座ある場合、2,000万円まで保護されるわけではありません。 1金融機関ごとに預金者1人当たり元本1,000万円までとその利息等が保護されます。 確かに住宅ローンなど借入金もなく預金が全部で1,000万円以下だと、預金は全額保護されることになります。しかし、金融機関が破綻して預金口座が凍結される可能性もあります。そうすると預金を引き出せなくなる問題もあるのです。自分のお金ですから、リスクを理解して対処する必要がありますね!

考えてみると、銀行に預けたお金は、「銀行が存続することのみ」が条件で保証されていると考えても不自然ではなく、これが本当だとすれば今の経済状況からはリスクが低いとは言えませんね。

株、金・銀などの金融商品はもちろん、不動産という物に換えるなどして分散する、ということも必要ではないでしょうか。

ちなみに、僕の退職金口座の預金は、現在、2つの異なる不動産投資で運用しています。いずれも、元本が不動産で保証される形を取っているので、事実上、口座にはお金がほとんどありません。 運用によって得られた利益分のみが口座に戻されるだけなのです。 それもある程度まとまった金額になれば、再投資することになります。

参考になれば幸いです。

最後までお読みいただきありがとうございました。 合掌!

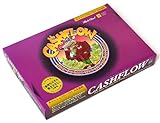

キャッシュフローゲームでファイナンシャルIQを高める!

こんにちわ、三村 浩です。

皆さんのもとへ、毎月、不労収入を届けてくれる、真の資産を増やしていくには、お金の考え方、すなわち、ファイナンシャル・リタラシー(知性)を高めることがとても重要になってきます。

ところで、皆さんは「キャッシュフローゲーム」ってご存知ですか?

そうです、金持ち父さん貧乏父さんの著者であり、投資家、ビジネスオーナーでもあるロバート・キヨサキの考案したゲームです。 僕は英語版を持っていて、時々、家族で楽しんでいます。

写真のようにすごろく(USではボードゲームと呼んでいます)のようになっていて、中央の円をラットレース、外側をファストトラックと呼んでいます。

ラットレースはサラリーマンの世界を模写したものです。ファイナンシャル的には、給与が主な収入源。給与のためにあくせく働くという感じでしょうか!

ファストトラックは、ラットレースを抜けられた人が夢をつかむために用意されたトラックです。

職業カードからランダムにカードを選んでゲームを開始します。職業には医者、先生、弁護士、会計士、車の修理工、トラックドライバーなどごく一般的な職業があり、カードには給与や、家のローン、支出などが書かれています。

すごろく同様に止まったところの指示に従いゲームを進めていきます。投資の場所では不動産、株、ビジネスなどの投資情報、マーケットの場所では不動産、株の売買情報、購入の場所では出費に関わるカードを引いて指示に従います。

給与の場所を通過する度に給与が入り、その結果、キャッシュフローのプラスの分が貯蓄として増えます。

ラットレースを抜ける条件は、ビジネス、不動産などから得られる不労所得が毎月の支出を越えることです。そのために不動産を購入したり、ビジネスを購入したりします。 購入の際には銀行から借りることもできます。

ゲームを始めた当初は、不労収入を増やす方法がまったく分からないのでラットレースを抜けることがなかなかできません。次第に考え方が分かってくるとそれでも1時間くらいで抜けることができるようになるんです。

職業カードも毎回違うので、その時々の状況に合わせて戦略を立てる面白さがあります。

遊び感覚でファイナンシャル教育ができるというところが素晴らしいと思います。

キャッシュフロー 101 (日本語版)/マイクロマガジン

¥21,000

Amazon.co.jp

コンピュータ用ソフトもあるようです。 アマゾンでも購入できますが、ゲームの普及の目的で作られたクラブが世界各国にあり、日本でもセミナーなど開催されているようです。 ご興味のある方は参加されてはいかがでしょう。

最後までお読みいただきありがとうございました。 合掌!

皆さんのもとへ、毎月、不労収入を届けてくれる、真の資産を増やしていくには、お金の考え方、すなわち、ファイナンシャル・リタラシー(知性)を高めることがとても重要になってきます。

ところで、皆さんは「キャッシュフローゲーム」ってご存知ですか?

そうです、金持ち父さん貧乏父さんの著者であり、投資家、ビジネスオーナーでもあるロバート・キヨサキの考案したゲームです。 僕は英語版を持っていて、時々、家族で楽しんでいます。

写真のようにすごろく(USではボードゲームと呼んでいます)のようになっていて、中央の円をラットレース、外側をファストトラックと呼んでいます。

ラットレースはサラリーマンの世界を模写したものです。ファイナンシャル的には、給与が主な収入源。給与のためにあくせく働くという感じでしょうか!

ファストトラックは、ラットレースを抜けられた人が夢をつかむために用意されたトラックです。

職業カードからランダムにカードを選んでゲームを開始します。職業には医者、先生、弁護士、会計士、車の修理工、トラックドライバーなどごく一般的な職業があり、カードには給与や、家のローン、支出などが書かれています。

すごろく同様に止まったところの指示に従いゲームを進めていきます。投資の場所では不動産、株、ビジネスなどの投資情報、マーケットの場所では不動産、株の売買情報、購入の場所では出費に関わるカードを引いて指示に従います。

給与の場所を通過する度に給与が入り、その結果、キャッシュフローのプラスの分が貯蓄として増えます。

ラットレースを抜ける条件は、ビジネス、不動産などから得られる不労所得が毎月の支出を越えることです。そのために不動産を購入したり、ビジネスを購入したりします。 購入の際には銀行から借りることもできます。

ゲームを始めた当初は、不労収入を増やす方法がまったく分からないのでラットレースを抜けることがなかなかできません。次第に考え方が分かってくるとそれでも1時間くらいで抜けることができるようになるんです。

職業カードも毎回違うので、その時々の状況に合わせて戦略を立てる面白さがあります。

遊び感覚でファイナンシャル教育ができるというところが素晴らしいと思います。

キャッシュフロー 101 (日本語版)/マイクロマガジン

¥21,000

Amazon.co.jp

コンピュータ用ソフトもあるようです。 アマゾンでも購入できますが、ゲームの普及の目的で作られたクラブが世界各国にあり、日本でもセミナーなど開催されているようです。 ご興味のある方は参加されてはいかがでしょう。

最後までお読みいただきありがとうございました。 合掌!

資産とは?

こんにちわ、三村 浩です。

今日は、資産について、少しお話ししたいと思います。

いずれも言われてみれば当たり前なことなのですが、問題は実践することの難しさでしょうか。

資産というと価値のあるもの、高いものというイメージが強いと思います。例えば、家、高級車、別荘、ジュエリー類などなど・・・

ところが、僕がリファレンスとしている資産の定義とは、

「毎月、あるいは定期的に、そこから収入が得られるもの」

を言います。 具体的には賃貸収入、株の配当、本、CDなどの印税、特許による権利収入、ビジネスからの収益など。

今まで、自分の家や高級車などを資産と思っていたかもしれません。

「えっ、だって売る価値があるじゃない。」

確かにそうかもしれません。 でも、自分の家からは収入が生まれるどころか、ローン、光熱費、固定資産税などなど、支出ばかりですよね。

副産物ではありませんが、このような考え方を持っていると、投資の決断がより明確になるだけでなく、何かを買おうと考えたときに無駄な浪費を少し抑えることができるように思います。

僕の場合、一例を挙げれば、以前お話した、退職金口座での投資はだまっていても年率にして約12%の利息が毎月口座に入りますから、資産といえますね。

参考になれば幸いです。ありがとうございました。合掌!

今日は、資産について、少しお話ししたいと思います。

いずれも言われてみれば当たり前なことなのですが、問題は実践することの難しさでしょうか。

資産というと価値のあるもの、高いものというイメージが強いと思います。例えば、家、高級車、別荘、ジュエリー類などなど・・・

ところが、僕がリファレンスとしている資産の定義とは、

「毎月、あるいは定期的に、そこから収入が得られるもの」

を言います。 具体的には賃貸収入、株の配当、本、CDなどの印税、特許による権利収入、ビジネスからの収益など。

今まで、自分の家や高級車などを資産と思っていたかもしれません。

「えっ、だって売る価値があるじゃない。」

確かにそうかもしれません。 でも、自分の家からは収入が生まれるどころか、ローン、光熱費、固定資産税などなど、支出ばかりですよね。

副産物ではありませんが、このような考え方を持っていると、投資の決断がより明確になるだけでなく、何かを買おうと考えたときに無駄な浪費を少し抑えることができるように思います。

僕の場合、一例を挙げれば、以前お話した、退職金口座での投資はだまっていても年率にして約12%の利息が毎月口座に入りますから、資産といえますね。

参考になれば幸いです。ありがとうございました。合掌!

言葉の大切さを感じるとき

こんにちわ、三村 浩です。

今日は、5時を過ぎてオフィスを出ようと身支度をしていると、久しぶりに、日本の会社から電話がありました。

受話器を取ると、聞きなれた声、電話の主をよく知っているので、

「どう、元気!」

と開口一番に尋ねると、すかさず、

「元気なわけないじゃないですか~!」

昔の僕なら、ムッとして、怒り声になるところを平静を保ちつつも、「えっ元気ないんだ、やばいじゃん」などと話しを続けました。

皆さん、どう感じます?

せめて、「ぼちぼちですね」、「忙しいくてね~」くらいの返答を(期待していたわけではないですが)してはどうかなあと思いました。 この人は自分だけなら仕方の無いことですが、周りの人に対して負のエネルギーや波動を送り続けていることにもなるのではないでしょうか。

ほんの一瞬のことですが、普段の氣構え、心構えから条件反射のようにこのような言葉が出るではないでしょうか。 些細なことですが電話って顔が見えないだけに、そのときの精神状態が増幅されると感じたことが過去に何度もありました。

一方で、1週間ほど前、僕から日本の友人に電話した時には、「三村さんの声聞くと元気でます~!」って言ってくれました。

ちょっとした言葉の使い方なのですが、そこに氣持ちを込めたり、使う言葉を選んだりということで、人間関係も良くなるし、そういう行動が潜在意識を前向きにしていけるのではないでしょうか!

そんなことを感じた一瞬でした。

最後までお読みいただきありがとうございました。合掌!

今日は、5時を過ぎてオフィスを出ようと身支度をしていると、久しぶりに、日本の会社から電話がありました。

受話器を取ると、聞きなれた声、電話の主をよく知っているので、

「どう、元気!」

と開口一番に尋ねると、すかさず、

「元気なわけないじゃないですか~!」

昔の僕なら、ムッとして、怒り声になるところを平静を保ちつつも、「えっ元気ないんだ、やばいじゃん」などと話しを続けました。

皆さん、どう感じます?

せめて、「ぼちぼちですね」、「忙しいくてね~」くらいの返答を(期待していたわけではないですが)してはどうかなあと思いました。 この人は自分だけなら仕方の無いことですが、周りの人に対して負のエネルギーや波動を送り続けていることにもなるのではないでしょうか。

ほんの一瞬のことですが、普段の氣構え、心構えから条件反射のようにこのような言葉が出るではないでしょうか。 些細なことですが電話って顔が見えないだけに、そのときの精神状態が増幅されると感じたことが過去に何度もありました。

一方で、1週間ほど前、僕から日本の友人に電話した時には、「三村さんの声聞くと元気でます~!」って言ってくれました。

ちょっとした言葉の使い方なのですが、そこに氣持ちを込めたり、使う言葉を選んだりということで、人間関係も良くなるし、そういう行動が潜在意識を前向きにしていけるのではないでしょうか!

そんなことを感じた一瞬でした。

最後までお読みいただきありがとうございました。合掌!