ペイオフダイアグラム

株式・債券・転換社債など、企業は様々な証券を発行しています。

市場ではそれらにいろいろな価格がついたり需給が変動したりしています。

し かし、どのような証券を発行しようにも、その価値の源泉はあくまで発行体であるところの企業の価値でしかありません。牛肉の高価な部位も廉価な部位も同じ 一頭の牛をバラしたものに過ぎない、というのと同じです(この喩えはロングセラーの『経営財務』(高橋文郎著)にも出ています)。より形式的に(MM的 に)いえば、

企業のキャッシュフローをどのように切り分けても、その合計は同じ価値を持っている

ということになります。

今日はこのことをもっと直感的に絵で眺めてみましょう。ただし牛の絵ではなく(笑)、ペイオフダイアグラム(損益図ともいう)でみます。これは横軸に株価、縦軸に企業価値またはその他の発行証券の価値をとり、発行される証券の価値と株価の損益関係をグラフ化したものです。

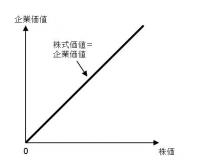

まず、もっとも基本となる自己資本100%の会社の株式は以下のとおりです。

(図1)株式のペイオフ

全ての資金調達を株式100%で行っているので、株式価値は企業価値そのものを表現しています。したがって横軸・縦軸は45度の直線になっています。企業価値がゼロなら株式価値もゼロ、企業価値が大きくなるほど正比例して株式価値も上昇してます。

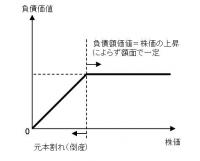

次に負債のペイオフは(図2)のとおりです。負債には償還期限があり、何も起こらなければ企業価値に関係なく額面で投資家にキャッシュが戻ってきますが、 企業価値が額面を下回ると企業価値までの分しか受け取れず、不足分は回収不能ということになります。したがって額面より下のグラフは企業価値と比例してい のです。

(図2)負債のペイオフ

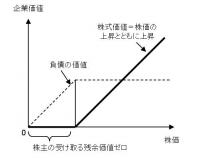

負 債があるときの株式のペイオフは図3のとおりです。株式は残余財産の分配請求権で負債に劣後するのが普通ですから、企業価値が負債を下回っている水準では 受取はゼロです。企業価値から負債を控除してプラスになって初めて、株式にも正の残余価値が生じています。その代わり、企業価値が大きくなると、株式価値 は比例して大きくなり額面までしか得られない負債より大きな富を得るのがわかります。

(図3)負債があるときの株式のペイオフ

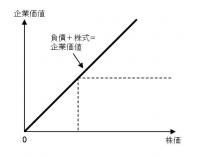

当然ながら、負債のペイオフと株式のペイオフを組み合わせると(図4)、図1の企業価値と等しくなります。

(図4)負債+株式=企業価値

企 業価値は株式単独でも複数の証券の組み合わせによっても実現できることを直感的に示しています。一般に、あるキャッシュフローが複数の証券の組み合わせに よって実現されているときそのキャッシュフローを「複製ポートフォリオ」といいます。これは複雑な証券やデリバティブの評価のときにも使われている概念で す。

もう少し複雑なペイオフを次回みてみます。

市場ではそれらにいろいろな価格がついたり需給が変動したりしています。

し かし、どのような証券を発行しようにも、その価値の源泉はあくまで発行体であるところの企業の価値でしかありません。牛肉の高価な部位も廉価な部位も同じ 一頭の牛をバラしたものに過ぎない、というのと同じです(この喩えはロングセラーの『経営財務』(高橋文郎著)にも出ています)。より形式的に(MM的 に)いえば、

企業のキャッシュフローをどのように切り分けても、その合計は同じ価値を持っている

ということになります。

今日はこのことをもっと直感的に絵で眺めてみましょう。ただし牛の絵ではなく(笑)、ペイオフダイアグラム(損益図ともいう)でみます。これは横軸に株価、縦軸に企業価値またはその他の発行証券の価値をとり、発行される証券の価値と株価の損益関係をグラフ化したものです。

まず、もっとも基本となる自己資本100%の会社の株式は以下のとおりです。

(図1)株式のペイオフ

全ての資金調達を株式100%で行っているので、株式価値は企業価値そのものを表現しています。したがって横軸・縦軸は45度の直線になっています。企業価値がゼロなら株式価値もゼロ、企業価値が大きくなるほど正比例して株式価値も上昇してます。

次に負債のペイオフは(図2)のとおりです。負債には償還期限があり、何も起こらなければ企業価値に関係なく額面で投資家にキャッシュが戻ってきますが、 企業価値が額面を下回ると企業価値までの分しか受け取れず、不足分は回収不能ということになります。したがって額面より下のグラフは企業価値と比例してい のです。

(図2)負債のペイオフ

負 債があるときの株式のペイオフは図3のとおりです。株式は残余財産の分配請求権で負債に劣後するのが普通ですから、企業価値が負債を下回っている水準では 受取はゼロです。企業価値から負債を控除してプラスになって初めて、株式にも正の残余価値が生じています。その代わり、企業価値が大きくなると、株式価値 は比例して大きくなり額面までしか得られない負債より大きな富を得るのがわかります。

(図3)負債があるときの株式のペイオフ

当然ながら、負債のペイオフと株式のペイオフを組み合わせると(図4)、図1の企業価値と等しくなります。

(図4)負債+株式=企業価値

企 業価値は株式単独でも複数の証券の組み合わせによっても実現できることを直感的に示しています。一般に、あるキャッシュフローが複数の証券の組み合わせに よって実現されているときそのキャッシュフローを「複製ポートフォリオ」といいます。これは複雑な証券やデリバティブの評価のときにも使われている概念で す。

もう少し複雑なペイオフを次回みてみます。

アメリカ証券歴史博物館

アメリカ証券歴史博物館というのがあります↓

http://www.moaf.org/index

自動小銃を持った兵士に守られたNYSEから目と鼻の先、ウォール街の真ん中にあります。

しかし存在自体は地味で、Bank of NewYorkのビルの1・2階を占めているだけです。

今、金融街は未曾有のパニックに陥っているわけですが、温故知新ということでNYに行ったついでに立ち寄ってきました。

ここでは米国の大陸・産業開発とともに証券界が発達してきた歴史を学ぶことができます。

米 国の金融界というとみんなすぐ「強欲な虚業」のようにイメージするのですが(まあ、そうなんでしょうが)、大陸横断鉄道や油田の開発、鉄鋼業や化学プラン トといった途方もない巨大プロジェクトには莫大な資金が必要だったわけで、19世紀半ばの産業革命という実業と並行して証券引受業者や仲介業者が発展して きたのがそもそもの源流です。無くなってしまったリーマン・ブラザーズの創業(1850年)や何とか生き残ったゴールドマン・サックスの創業(1869 年)もまさにこの頃なんですね。

博物館には「バブル経済」の語源にもなった有名な南海泡沫会社の株券や20世紀初頭にディズニーが発行した証券の現物などが展示されており、英米における「証券」というものの歴史の長さを実感することができます(現地の小学生の団体見学が騒々しかったですが)。

投資銀行「業界」というものは、ここでいったんは崩壊してしまいましたが、投資銀行ビジネスはこれからも無くならないでしょう。

『大恐慌のアメリカ』(林敏彦著、岩波新書 1988年)

と いう古い本を最近読み返しましたが、パニックの状況やその後のあてずっぽうに近い内需拡大策、嵐のような金融規制の創設はまさに今とそっくりです。そうし た中でも金融業は新しい市場を開拓して息を吹き返していきます。投資信託やヘッジファンド、デリバティブの発明はその最たるものです。今は米国の金融機関 は生き残りで精一杯でしょうが、これをバネにしてまたどんな復活をみせるのか興味深いところです。日々の株価の上下に目を奪われるだけでなくて、「そうい う歴史の現場を目撃している」という視点ももっていたいと思います。

http://www.moaf.org/index

自動小銃を持った兵士に守られたNYSEから目と鼻の先、ウォール街の真ん中にあります。

しかし存在自体は地味で、Bank of NewYorkのビルの1・2階を占めているだけです。

今、金融街は未曾有のパニックに陥っているわけですが、温故知新ということでNYに行ったついでに立ち寄ってきました。

ここでは米国の大陸・産業開発とともに証券界が発達してきた歴史を学ぶことができます。

米 国の金融界というとみんなすぐ「強欲な虚業」のようにイメージするのですが(まあ、そうなんでしょうが)、大陸横断鉄道や油田の開発、鉄鋼業や化学プラン トといった途方もない巨大プロジェクトには莫大な資金が必要だったわけで、19世紀半ばの産業革命という実業と並行して証券引受業者や仲介業者が発展して きたのがそもそもの源流です。無くなってしまったリーマン・ブラザーズの創業(1850年)や何とか生き残ったゴールドマン・サックスの創業(1869 年)もまさにこの頃なんですね。

博物館には「バブル経済」の語源にもなった有名な南海泡沫会社の株券や20世紀初頭にディズニーが発行した証券の現物などが展示されており、英米における「証券」というものの歴史の長さを実感することができます(現地の小学生の団体見学が騒々しかったですが)。

投資銀行「業界」というものは、ここでいったんは崩壊してしまいましたが、投資銀行ビジネスはこれからも無くならないでしょう。

『大恐慌のアメリカ』(林敏彦著、岩波新書 1988年)

と いう古い本を最近読み返しましたが、パニックの状況やその後のあてずっぽうに近い内需拡大策、嵐のような金融規制の創設はまさに今とそっくりです。そうし た中でも金融業は新しい市場を開拓して息を吹き返していきます。投資信託やヘッジファンド、デリバティブの発明はその最たるものです。今は米国の金融機関 は生き残りで精一杯でしょうが、これをバネにしてまたどんな復活をみせるのか興味深いところです。日々の株価の上下に目を奪われるだけでなくて、「そうい う歴史の現場を目撃している」という視点ももっていたいと思います。

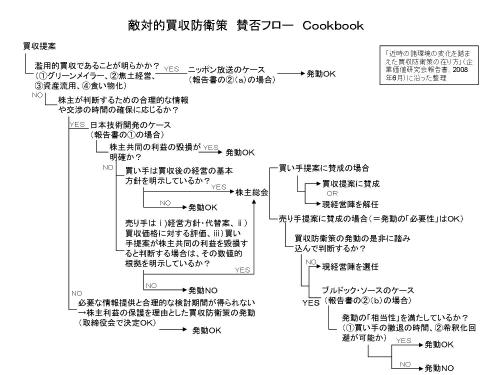

買収防衛策発動クックブック

敵対的買収防衛策については、その内容や是非について専門家の皆様がマニアックな議論を熱く戦わしています。それはそれで興味深いのですが、われわれ草の根の実務家は、

「それで、実際にはどうしたらいいの?」

というクライアントの問いに対して「瞬間的に分かる絵」を提示しなければなりません。

そこで、

敵対的買収防衛策Cookbook

を作成してみました↓

こ れは2008年6月に公表された「近時の諸環境の変化を踏まえた買収防衛策の在り方について」(企業価値研究会の報告書)を丹念になぞったものです。ま た、研究会会員の座談会(「企業価値研究会報告書と今後の買収防衛策の在り方」(上)(下)『商事法務』No1842・1843、2008年9月)におけ る「報告書の読み方」にも注意して作成しました。とはいっても絵ですからいろいろな注釈なり限定条件なりまでは書き込んでいませんが、一応これで「何にあ てはまるとどうなる」という流れがクックブック的に理解できるのではないかと思います。

「それで、実際にはどうしたらいいの?」

というクライアントの問いに対して「瞬間的に分かる絵」を提示しなければなりません。

そこで、

敵対的買収防衛策Cookbook

を作成してみました↓

こ れは2008年6月に公表された「近時の諸環境の変化を踏まえた買収防衛策の在り方について」(企業価値研究会の報告書)を丹念になぞったものです。ま た、研究会会員の座談会(「企業価値研究会報告書と今後の買収防衛策の在り方」(上)(下)『商事法務』No1842・1843、2008年9月)におけ る「報告書の読み方」にも注意して作成しました。とはいっても絵ですからいろいろな注釈なり限定条件なりまでは書き込んでいませんが、一応これで「何にあ てはまるとどうなる」という流れがクックブック的に理解できるのではないかと思います。

敵対的買収防衛策の導入社数について

M&A関連についての備忘録。

「敵対的買収防衛策の導入状況」(上)(下)『商事法務』(1843号・1844号)によると2008年7月末時点での導入状況(対象:全上場企業)は以下のとおりです。

導入済み : 507社(全上場企業数に対する比率は14.6%)

この数字を高いとみるか低いとみるかは人それぞれでしょう。ちなみに時価総額規模別に導入社数の割合をみると、

1兆円以上 : 16.9%

5千億円以上1兆円未満 : 20.9%

1千億円以上5千億円未満: 34.7%

5百億円以上1千億円未満: 28.3%

1百億円以上5百億円未満: 18.6%

1百億円未満 : 6.1%

という分布になっています。東証1部だけでみると時価総額上位50社で市場全体の時価総額の5割弱を占める一方、社数ベースでは時価総額5百億円未満の会社数が全社数の5~6割を占めていますから、

・市場へのインパクトという観点では、かなり導入されている

・普及度という観点では、まだまだこれから

と いった感じでしょうか。ただし、「まだまだこれから」と言ったからといって「普及すべきだ」ということではありません。上場会社といえども買収しても労力 に比してキャピタルゲインを見込みにくい小規模な会社・安定株主(創業者など)がいる会社・買収向きでない業種など多種多様な会社があります。むしろほと んどの小規模上場会社では管理部門のリソースの割に導入費用や対応に手間がかかって無用の長物と化す場合も少なくないかもしれません。

大 きな方向性でいえば、産業の活性化・再活性化(とそれを通じた株主利益の向上)にはM&Aのハードルは低い方がいいので、よほど濫用的な買収と明らかでな い限りは、敵対的買収防衛策は発動されず「時間稼ぎ目的」・「交渉ツール」に収斂していくと思われます(「企業価値研究会報告書」もそのような方向です が)。そう考えると導入社数は数年のうちに頭打ちになるのかもしれません。

「敵対的買収防衛策の導入状況」(上)(下)『商事法務』(1843号・1844号)によると2008年7月末時点での導入状況(対象:全上場企業)は以下のとおりです。

導入済み : 507社(全上場企業数に対する比率は14.6%)

この数字を高いとみるか低いとみるかは人それぞれでしょう。ちなみに時価総額規模別に導入社数の割合をみると、

1兆円以上 : 16.9%

5千億円以上1兆円未満 : 20.9%

1千億円以上5千億円未満: 34.7%

5百億円以上1千億円未満: 28.3%

1百億円以上5百億円未満: 18.6%

1百億円未満 : 6.1%

という分布になっています。東証1部だけでみると時価総額上位50社で市場全体の時価総額の5割弱を占める一方、社数ベースでは時価総額5百億円未満の会社数が全社数の5~6割を占めていますから、

・市場へのインパクトという観点では、かなり導入されている

・普及度という観点では、まだまだこれから

と いった感じでしょうか。ただし、「まだまだこれから」と言ったからといって「普及すべきだ」ということではありません。上場会社といえども買収しても労力 に比してキャピタルゲインを見込みにくい小規模な会社・安定株主(創業者など)がいる会社・買収向きでない業種など多種多様な会社があります。むしろほと んどの小規模上場会社では管理部門のリソースの割に導入費用や対応に手間がかかって無用の長物と化す場合も少なくないかもしれません。

大 きな方向性でいえば、産業の活性化・再活性化(とそれを通じた株主利益の向上)にはM&Aのハードルは低い方がいいので、よほど濫用的な買収と明らかでな い限りは、敵対的買収防衛策は発動されず「時間稼ぎ目的」・「交渉ツール」に収斂していくと思われます(「企業価値研究会報告書」もそのような方向です が)。そう考えると導入社数は数年のうちに頭打ちになるのかもしれません。

不公正発行とは

今回は「不公正発行」についての説明です。

(旧商法280条ノ10)

「会社ガ法令若ハ定款ニ違反シ又ハ著シク不公正ナル方法ニ依リテ株式ヲ発行シ之ニ因リ株主ガ不利益ヲ受クル虞アル場合ニ於手は其ノ株主ハ会社ニ対シ其ノ発行ヲ止ムベキコトヲ請求スルコトヲ得」

(会社法210条)

「次に掲げる場合において、株主が不利益を受けるおそれがあるときは、株主は、株式会社に対し、第百九十九条(募集事項の決定)第一項の募集に係る株式の発行又は自己株式の処分をやめることを請求することができる。

一 当該株式の発行又は自己株式の処分が法令又は定款に違反する場合

二 当該株式の発行又は自己株式の処分が著しく不公正な方法により行われる場合」

法 令・定款に違反する場合についてはここではとりあえず割愛しますが、「著しく不公正な方法」とは予め公告した方法(例:先着順)で割り当てることをせずに クジ引きで割当先を決めた、などの場合です。なお割当方法などを特に定めなかった場合には会社法204条では「割当自由の原則」により取締役(会)は株主 を選べます。ただし、

会社の支配権につき争いがある場合に、従来の株主の持株比率に重大な影響を及ぼすような数の新株が発行され、それが第三者に割り当てられる場合、その新株発行が特定の株主の持株比率を低下させ現経営者の支配権を維持することを主要な目的としたものであるとき

は 不公正発行に当るものとされています(平成元年7月25日「忠実屋・いなげや事件」東京地裁決定)。しかしこの場合であっても、さらに特段の事情がある場 合には発行の差止めはできないという判断もあります(平成17年3月23日「ニッポン放送事件」東京高裁決定における「特段の事情」の4要件)。これらの 具体例を今後何回かに分けて整理します。

(旧商法280条ノ10)

「会社ガ法令若ハ定款ニ違反シ又ハ著シク不公正ナル方法ニ依リテ株式ヲ発行シ之ニ因リ株主ガ不利益ヲ受クル虞アル場合ニ於手は其ノ株主ハ会社ニ対シ其ノ発行ヲ止ムベキコトヲ請求スルコトヲ得」

(会社法210条)

「次に掲げる場合において、株主が不利益を受けるおそれがあるときは、株主は、株式会社に対し、第百九十九条(募集事項の決定)第一項の募集に係る株式の発行又は自己株式の処分をやめることを請求することができる。

一 当該株式の発行又は自己株式の処分が法令又は定款に違反する場合

二 当該株式の発行又は自己株式の処分が著しく不公正な方法により行われる場合」

法 令・定款に違反する場合についてはここではとりあえず割愛しますが、「著しく不公正な方法」とは予め公告した方法(例:先着順)で割り当てることをせずに クジ引きで割当先を決めた、などの場合です。なお割当方法などを特に定めなかった場合には会社法204条では「割当自由の原則」により取締役(会)は株主 を選べます。ただし、

会社の支配権につき争いがある場合に、従来の株主の持株比率に重大な影響を及ぼすような数の新株が発行され、それが第三者に割り当てられる場合、その新株発行が特定の株主の持株比率を低下させ現経営者の支配権を維持することを主要な目的としたものであるとき

は 不公正発行に当るものとされています(平成元年7月25日「忠実屋・いなげや事件」東京地裁決定)。しかしこの場合であっても、さらに特段の事情がある場 合には発行の差止めはできないという判断もあります(平成17年3月23日「ニッポン放送事件」東京高裁決定における「特段の事情」の4要件)。これらの 具体例を今後何回かに分けて整理します。