ソフトバンクCDOの分析

ソフトバンクのCDOについてのニュースは10月31日に引用しましたが(ソフトバンクのCDO

)、その内容についてちょっと備忘録を付けたので以下載せておきます。

本件はソフトバンクのウェブサイトなどでは単独のIRリリースなどとしては確認できませんが、第二四半期決算短信のp24の注記「偶発債務」に出ています(ソフトバンク決算短信 )。それによると

「金融機関との間に締結した社債の信託型デット・アサンプション契約(債務履行引受契約)に基づき、金銭を信託拠出しオフバランス処理をしています。当該信託は、英国領ケイマン諸島に設立された特別目的会社(SPC)が発行した債務担保証券を保有しています。」

とあるので、債務のオフバランス化(=ディフィーザンス)を行っていることがわかります。ただしスタート時点ではリリースを出していないので正確にはわかりません。この点、2006年4月3日のリリースをみると(「リーガルディフィーザンズの実施に関するお知らせ」 )、 日経記事にあるようにボーダフォン買収がらみの社債をリーガルディフィーザンスしたとあります。ただ、ここで対象となった社債は今回ソフトバンクモバイル が発行している社債の償還期限と異なっているので(前者は2011年、後者は2010年)、別案件かもしれません。ただ買収に際して膨らんだ負債を削減し たいというニーズは強いでしょうから、どちらの社債でもディフィーザンスを実施している可能性はあります。

さて、日経記事では「貸借対照 表上の有利子負債を削減するため」に実施した、とありますが、2006年のリリースにもあるようにこのディフィーザンスは「リーガルディフィーザンス」と よばれるもので、金融負債の認識を消滅させてもよいとする「実質的ディフィーザンス」(金融商品会計に関する実務指針46)には該当しないと注記がありま す。したがって貸借対照表上の社債は減りません。そうすると「有利子負債を削減する」という見かけ上のメリットは大してないことになります。

この点についてはインフォBankマネーのディフィーザンスの説明の方がよりフィットしているといえるでしょう(ディフィーザンス )。同記事ではこの手法を評して「サブプライム問題で・・・相対的に高利回りの証券化商品に手を出したことが裏目に出た」と解説しています。

ソ フトバンクの社債の場合、ハイレバレッジの買収ファイナンスに伴う社債ですから当然高金利が負担です。この利払い負担をカバーするにはCDOを使ってより ハイリターンな投資商品で収益を稼いでくれることが望ましいということになります。決算記者会見では「本件は投資目的ではない」と説明があったそうです が、CDO収益とソフトバンクモバイル社債の利息の裁定利益とそれに伴うリスクがあったとは考えられます(しかも160銘柄中7銘柄目の破綻で全額デフォ ルトとのことですから、買っているトランチはメザニン相当です)。まあ、買うときには参照資産の構成や格付けやデフォルト率の相関などいろいろ検討したと 想像しますので、しかたないことでしょうが。。

ちなみに、偶発債務の注記では

「SPCは保有する社債を担保に、160銘柄で構成されたポートフォリオの一部を参照するクレジット・デフォルト・スワップ契約を締結しています」

と あります。参照資産+CDSとのことなのでシンセティックCDOを組成したと思われますが、「SPCが保有する社債」が何なのかは書いてありません。「社 債」とありますから国債ではないわけです。国内優良銘柄ならいいですが「当初は高格付けだった」外債だったりした場合、参照資産だけでなく担保資産も毀損 していたら困るなーと思ったりしますね。

本件はソフトバンクのウェブサイトなどでは単独のIRリリースなどとしては確認できませんが、第二四半期決算短信のp24の注記「偶発債務」に出ています(ソフトバンク決算短信 )。それによると

「金融機関との間に締結した社債の信託型デット・アサンプション契約(債務履行引受契約)に基づき、金銭を信託拠出しオフバランス処理をしています。当該信託は、英国領ケイマン諸島に設立された特別目的会社(SPC)が発行した債務担保証券を保有しています。」

とあるので、債務のオフバランス化(=ディフィーザンス)を行っていることがわかります。ただしスタート時点ではリリースを出していないので正確にはわかりません。この点、2006年4月3日のリリースをみると(「リーガルディフィーザンズの実施に関するお知らせ」 )、 日経記事にあるようにボーダフォン買収がらみの社債をリーガルディフィーザンスしたとあります。ただ、ここで対象となった社債は今回ソフトバンクモバイル が発行している社債の償還期限と異なっているので(前者は2011年、後者は2010年)、別案件かもしれません。ただ買収に際して膨らんだ負債を削減し たいというニーズは強いでしょうから、どちらの社債でもディフィーザンスを実施している可能性はあります。

さて、日経記事では「貸借対照 表上の有利子負債を削減するため」に実施した、とありますが、2006年のリリースにもあるようにこのディフィーザンスは「リーガルディフィーザンス」と よばれるもので、金融負債の認識を消滅させてもよいとする「実質的ディフィーザンス」(金融商品会計に関する実務指針46)には該当しないと注記がありま す。したがって貸借対照表上の社債は減りません。そうすると「有利子負債を削減する」という見かけ上のメリットは大してないことになります。

この点についてはインフォBankマネーのディフィーザンスの説明の方がよりフィットしているといえるでしょう(ディフィーザンス )。同記事ではこの手法を評して「サブプライム問題で・・・相対的に高利回りの証券化商品に手を出したことが裏目に出た」と解説しています。

ソ フトバンクの社債の場合、ハイレバレッジの買収ファイナンスに伴う社債ですから当然高金利が負担です。この利払い負担をカバーするにはCDOを使ってより ハイリターンな投資商品で収益を稼いでくれることが望ましいということになります。決算記者会見では「本件は投資目的ではない」と説明があったそうです が、CDO収益とソフトバンクモバイル社債の利息の裁定利益とそれに伴うリスクがあったとは考えられます(しかも160銘柄中7銘柄目の破綻で全額デフォ ルトとのことですから、買っているトランチはメザニン相当です)。まあ、買うときには参照資産の構成や格付けやデフォルト率の相関などいろいろ検討したと 想像しますので、しかたないことでしょうが。。

ちなみに、偶発債務の注記では

「SPCは保有する社債を担保に、160銘柄で構成されたポートフォリオの一部を参照するクレジット・デフォルト・スワップ契約を締結しています」

と あります。参照資産+CDSとのことなのでシンセティックCDOを組成したと思われますが、「SPCが保有する社債」が何なのかは書いてありません。「社 債」とありますから国債ではないわけです。国内優良銘柄ならいいですが「当初は高格付けだった」外債だったりした場合、参照資産だけでなく担保資産も毀損 していたら困るなーと思ったりしますね。

ソフトバンクのCDO

「保有の証券化商品 最大750億円損失の恐れ ソフトバンク」 日経新聞 10月30日

ソフトバンクは二十九日、証券化商品の一種であ る債務担保証券(CDO)に投資していた七百五十億円が全額損失となる可能性があることを明らかにした。現時点では損失となっていない。仮に全額が損失と なれば、金融危機の影響で日本の事業会社が証券化商品に関連して被る損失として最大級となる。

焦げ付く恐れがあるのは、買収した旧ボーダフォン ジャパンの社債七百五十億円を事実上繰り上げ償還するため購入したCDO。ゴールドマン・サックス・インターナショナルが社債などとみられる百六十銘柄で 組成した。現在は破綻したリーマン・ブラザーズ債など六銘柄が債務不履行となっているという。

契約では旧ボーダフォンの社債が償還を迎える二〇一〇年八-九月までに、さらに一銘柄が債務不履行になると、ソフトバンクに四百五十六億円の損失が発生。さらにもう一銘柄以上が加わると全額損失となる。

損失が発生すると全額を特別損失に計上する。仮に特損が七百五十億円の場合、税効果を考慮した後の純利益への影響は約四百四十億円で、四-九月期の純利益四百四十一億円を上回る。

孫正義社長は同日の会見でCDO購入について「社債償還のためで投資目的ではない」と説明。「類似の取引はない。仮に損失が発生しても一過性だ」と強調した。

ソフトバンクは社債の利払いと償還に関し、みずほコーポレート銀行と信用補完契約を結び、社債の格付けを維持した。ソフトバンクの九月末の自己資本は四千百十一億円。

ソフトバンクは貸借対照表上の有利子負債を削減するため、旧ボーダフォンが発行した社債三本、計七百五十億円を実質的に繰り上げ償還する財務手法を活用した。それには償還資金を国債などの安全性の高い資産に預託しておく必要がある。

ソフトバンクは当時「AA」格を得ていたこのCDOを預託先に選んだが、米金融危機の余波で思わぬ損失計上を迫られる可能性が出てきた。

ソフトバンクは二十九日、証券化商品の一種であ る債務担保証券(CDO)に投資していた七百五十億円が全額損失となる可能性があることを明らかにした。現時点では損失となっていない。仮に全額が損失と なれば、金融危機の影響で日本の事業会社が証券化商品に関連して被る損失として最大級となる。

焦げ付く恐れがあるのは、買収した旧ボーダフォン ジャパンの社債七百五十億円を事実上繰り上げ償還するため購入したCDO。ゴールドマン・サックス・インターナショナルが社債などとみられる百六十銘柄で 組成した。現在は破綻したリーマン・ブラザーズ債など六銘柄が債務不履行となっているという。

契約では旧ボーダフォンの社債が償還を迎える二〇一〇年八-九月までに、さらに一銘柄が債務不履行になると、ソフトバンクに四百五十六億円の損失が発生。さらにもう一銘柄以上が加わると全額損失となる。

損失が発生すると全額を特別損失に計上する。仮に特損が七百五十億円の場合、税効果を考慮した後の純利益への影響は約四百四十億円で、四-九月期の純利益四百四十一億円を上回る。

孫正義社長は同日の会見でCDO購入について「社債償還のためで投資目的ではない」と説明。「類似の取引はない。仮に損失が発生しても一過性だ」と強調した。

ソフトバンクは社債の利払いと償還に関し、みずほコーポレート銀行と信用補完契約を結び、社債の格付けを維持した。ソフトバンクの九月末の自己資本は四千百十一億円。

ソフトバンクは貸借対照表上の有利子負債を削減するため、旧ボーダフォンが発行した社債三本、計七百五十億円を実質的に繰り上げ償還する財務手法を活用した。それには償還資金を国債などの安全性の高い資産に預託しておく必要がある。

ソフトバンクは当時「AA」格を得ていたこのCDOを預託先に選んだが、米金融危機の余波で思わぬ損失計上を迫られる可能性が出てきた。

ペイオフダイアグラム(3)時間価値

前回、転換権のついた証券のある場合のペイオフを概観しました。

ただしこれは社債の「満期」および転換権の行使の「期日」における価値です。

社債の期中の価値、転換権の行使期日までの価値はそれぞれ満期における価値と異なります。

その差額が

時間価値

と よばれるものです。図1にもどって眺めてみると、負債は「プットのショートポジション」と同じ形状のペイオフであることが分かります。また株式は「コール のロングポジション」ですね。転換権も「コールのロング」です。したがって、通常のオプションにおける時間価値と同様に考えればよいことが分かります。

たとえば株式のプットオプションのショートの場合は次のとおりです。株価が行使価格を超えて上昇すると、満期時点の株価の期待値(予想値)を金利で割り引 いた値は割り引かない場合の値に収斂してきます。すると行使期日までに残された期間の間にオプションを行使される可能性はどんどん低下します。行使される 可能性が低い権利の価値は限りなくゼロに近づきます。したがって株価が高くなると時間価値は小さくなっていくのです。反対に株価が行使価格より低下して いった場合には、権利行使される可能性がきわめて高くなりますから、残存期間におけるプレミアムはほとんど無くなってしまうことになります。

(図7)期中の負債価値

(図8)社債期中、転換権行使期日における転換社債価値

(図9)社債および転換権行使までに残余期間がある場合の転換社債価値

図9などはなかなか微妙な曲線を描いています。オプション価値は原資産価格・残余期間・金利・原資産価格のボラティリティ・行使価格の関係によってかなり変わってきますから、実際に行使戦略を決めるのはかなり難しい問題だということになります。

こ れ以上複雑な条件を加えていくと、ペイオフダイアグラムだけで直感的に理解することは無理になってきますので、この辺で打ち止めとしましょう。しかし、や やこしい証券も、元をただせば負債と株式の組み合わせとなっていることが多く、その意味で原点に戻って考えるには一つの参考になるでしょう。

(追加)

MSCBの場合はどうなの?というご質問がありましたので、旬が過ぎた感はありますが一応ペイオフダイアグラムで単純化してイメージすると以下のとおりです。

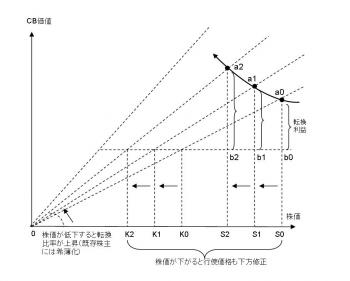

(図10)行使価格下方修正条項付の場合

MSCB の一般的な条件では行使期日までの期間が極めて短いので時間価値はほぼゼロです。したがってオプション保有者は「本源価値」で儲けるしかありません。 MSCBでは図中株価がS0→S1→S2と下がると転換行使価格もK0→K1→K2と下がると同時に転換比率が上昇します(転換比率を示す直線0aの傾き が増加)。これにともなって転換利益がa0b0→a1b1→a2b2と増加しているのが分かります。すなわち株価Sが低下したほうが短期的には利益が出る という構図になっています。増益の度合いはわずかな株価の低下に対して転換比率の引き上げの度合いが大きいほど大きい、ということになります (a0→a1→a2を結んだ利得曲線が株価の低下にしたがって上昇しています)。

ただしこれは社債の「満期」および転換権の行使の「期日」における価値です。

社債の期中の価値、転換権の行使期日までの価値はそれぞれ満期における価値と異なります。

その差額が

時間価値

と よばれるものです。図1にもどって眺めてみると、負債は「プットのショートポジション」と同じ形状のペイオフであることが分かります。また株式は「コール のロングポジション」ですね。転換権も「コールのロング」です。したがって、通常のオプションにおける時間価値と同様に考えればよいことが分かります。

たとえば株式のプットオプションのショートの場合は次のとおりです。株価が行使価格を超えて上昇すると、満期時点の株価の期待値(予想値)を金利で割り引 いた値は割り引かない場合の値に収斂してきます。すると行使期日までに残された期間の間にオプションを行使される可能性はどんどん低下します。行使される 可能性が低い権利の価値は限りなくゼロに近づきます。したがって株価が高くなると時間価値は小さくなっていくのです。反対に株価が行使価格より低下して いった場合には、権利行使される可能性がきわめて高くなりますから、残存期間におけるプレミアムはほとんど無くなってしまうことになります。

(図7)期中の負債価値

(図8)社債期中、転換権行使期日における転換社債価値

(図9)社債および転換権行使までに残余期間がある場合の転換社債価値

図9などはなかなか微妙な曲線を描いています。オプション価値は原資産価格・残余期間・金利・原資産価格のボラティリティ・行使価格の関係によってかなり変わってきますから、実際に行使戦略を決めるのはかなり難しい問題だということになります。

こ れ以上複雑な条件を加えていくと、ペイオフダイアグラムだけで直感的に理解することは無理になってきますので、この辺で打ち止めとしましょう。しかし、や やこしい証券も、元をただせば負債と株式の組み合わせとなっていることが多く、その意味で原点に戻って考えるには一つの参考になるでしょう。

(追加)

MSCBの場合はどうなの?というご質問がありましたので、旬が過ぎた感はありますが一応ペイオフダイアグラムで単純化してイメージすると以下のとおりです。

(図10)行使価格下方修正条項付の場合

MSCB の一般的な条件では行使期日までの期間が極めて短いので時間価値はほぼゼロです。したがってオプション保有者は「本源価値」で儲けるしかありません。 MSCBでは図中株価がS0→S1→S2と下がると転換行使価格もK0→K1→K2と下がると同時に転換比率が上昇します(転換比率を示す直線0aの傾き が増加)。これにともなって転換利益がa0b0→a1b1→a2b2と増加しているのが分かります。すなわち株価Sが低下したほうが短期的には利益が出る という構図になっています。増益の度合いはわずかな株価の低下に対して転換比率の引き上げの度合いが大きいほど大きい、ということになります (a0→a1→a2を結んだ利得曲線が株価の低下にしたがって上昇しています)。

ペイオフダイアグラム(2)

さて、今回は負債と負債から株式への転換権を持った証券――いわゆる転換社債の場合を考えて見ましょう。

社債(負債)については前回みたので、転換権についてです。

これは、ごく単純化された世界では、「社債額面を一定単位(一定比率)で株式に転換する」ということですから、図5のような関係になります。直線の傾きが転換の比率になります。

(図5)転換権のペイオフ

これと前回の社債のペイオフ(図2)を組み合わせると以下のような階段状のペイオフができます。

(図6)転換社債のペイオフ

企業価値が社債額面より小さいうちは「元本割れ」の状態にあり、企業価値が社債→株式への転換後の価値を下回っているうちは投資家は社債のままで保有し、転換後の価値が社債を上回ったら株式に転換した方が大きなペイオフが受け取れる、ということを表しています。

なお、このときの株式のペイオフは以下のようになっています。

(図)転換社債があるときの株式のペイオフ

社債が株式に転換されると、株式のペイオフ直線の傾きが小さくなっています。これが転換による希薄化に相当します。

社債(負債)については前回みたので、転換権についてです。

これは、ごく単純化された世界では、「社債額面を一定単位(一定比率)で株式に転換する」ということですから、図5のような関係になります。直線の傾きが転換の比率になります。

(図5)転換権のペイオフ

これと前回の社債のペイオフ(図2)を組み合わせると以下のような階段状のペイオフができます。

(図6)転換社債のペイオフ

企業価値が社債額面より小さいうちは「元本割れ」の状態にあり、企業価値が社債→株式への転換後の価値を下回っているうちは投資家は社債のままで保有し、転換後の価値が社債を上回ったら株式に転換した方が大きなペイオフが受け取れる、ということを表しています。

なお、このときの株式のペイオフは以下のようになっています。

(図)転換社債があるときの株式のペイオフ

社債が株式に転換されると、株式のペイオフ直線の傾きが小さくなっています。これが転換による希薄化に相当します。

不公正発行(1)秀和vs忠実屋・いなげや事件

10月20日の不公正発行に関するエントリの続きです。

まず不公正発行に関する主要な事例(判例)と結果を挙げてみましょう。順番は時系列です。(1)最終的な決定/判決・時期、(2)株主・発行者、(3)不公正発行に当るかどうか、(4)理由の要約、(5)コメントです。

1.秀和 vs 忠実屋・いなげや事件

(1)東京地裁 平成元年7月25日(判例時報1317号28p)

(2)株主=秀和、発行者=忠実屋・いなげや

(3)不公正発行(発行差止め)

(4)発行目的が現経営陣の支配権維持・特定株主の持株比率低下にある。主要目的が右に

当らない場合でも、特定株主の持株比率低下の認識があり、かつ、発行を正当化できるだけ

の合理的理由がなければ不公正発行に当る

(5)不公正発行が争われた事例としては今となっては古い部類に属します。これより前だと横河

電機製作所事件(最高裁昭和50年4月9日、もともとの訴因は昭和36年の新株発行)などが

あります。

本件では、秀和が忠実屋の株式の33.3%、いなげやの株の21.4%を取得した上で忠実屋

・いなげやと秀和関連会社(ライフストア)の3社合併を提案したことが発端でした。秀和の提

案に対抗して忠実屋といなげやは両社で業務・資本提携を行うとして相互に株式を割当てる

ことで秀和に対抗しようとしました。したがって判示のとおり「経営権の争いのある中での特定

株主の持分の低下」という意図が明白だったことになります。

また資金調達目的としても、忠実屋といなげやの間で業務提携交渉が過去本格的に行わ

れた形跡がなく、調達された資金も互いの新株取得に充当する以外はこれといって具体的な

資金使途が明確ではないことから否定されました。

さらに、秀和が両社の経営に関与することが両社の業務に重大な不利益をもたらす証拠は

見当たらないとされた点も指摘されました。

大体、この手の係争では主要目的ルールに照らして「経営権に争いがある」と認定される

可能性は高いわけで、資金調達目的や事業提携の具体性の有無が判断を分けるといえま

す。後述の「CSK vs ベルシステム24事件」はまさにそのような案件です。

なお「両社の業務に重大な不利益をもたらすか」は現代風にいえば「企業価値・株主共同

の利益を毀損するか」ということでしょうが、言い回しに時代を感じますね。

=================================

ご指摘によりちょっと訂正です。

秀和vs忠実屋・いなげやの件より以前の主要なものとして以下の事件がありました。

1.コスモポリタンvsタクマ事件

大阪地裁決定 昭和62年11月18日

2.高橋産業vs宮入バルブ製作所第一次事件

東京地裁決定 昭和63年12月2日

確かに、コスモポリタンは暴力団がらみということで注目を集めました。また高橋産業vs宮入バルブの件は二度に渡って差止め申請が出た件でした(第二次事件の決定は忠実屋・いなげやより少し後)。

これらについても後ほど触れることとします。

まず不公正発行に関する主要な事例(判例)と結果を挙げてみましょう。順番は時系列です。(1)最終的な決定/判決・時期、(2)株主・発行者、(3)不公正発行に当るかどうか、(4)理由の要約、(5)コメントです。

1.秀和 vs 忠実屋・いなげや事件

(1)東京地裁 平成元年7月25日(判例時報1317号28p)

(2)株主=秀和、発行者=忠実屋・いなげや

(3)不公正発行(発行差止め)

(4)発行目的が現経営陣の支配権維持・特定株主の持株比率低下にある。主要目的が右に

当らない場合でも、特定株主の持株比率低下の認識があり、かつ、発行を正当化できるだけ

の合理的理由がなければ不公正発行に当る

(5)不公正発行が争われた事例としては今となっては古い部類に属します。これより前だと横河

電機製作所事件(最高裁昭和50年4月9日、もともとの訴因は昭和36年の新株発行)などが

あります。

本件では、秀和が忠実屋の株式の33.3%、いなげやの株の21.4%を取得した上で忠実屋

・いなげやと秀和関連会社(ライフストア)の3社合併を提案したことが発端でした。秀和の提

案に対抗して忠実屋といなげやは両社で業務・資本提携を行うとして相互に株式を割当てる

ことで秀和に対抗しようとしました。したがって判示のとおり「経営権の争いのある中での特定

株主の持分の低下」という意図が明白だったことになります。

また資金調達目的としても、忠実屋といなげやの間で業務提携交渉が過去本格的に行わ

れた形跡がなく、調達された資金も互いの新株取得に充当する以外はこれといって具体的な

資金使途が明確ではないことから否定されました。

さらに、秀和が両社の経営に関与することが両社の業務に重大な不利益をもたらす証拠は

見当たらないとされた点も指摘されました。

大体、この手の係争では主要目的ルールに照らして「経営権に争いがある」と認定される

可能性は高いわけで、資金調達目的や事業提携の具体性の有無が判断を分けるといえま

す。後述の「CSK vs ベルシステム24事件」はまさにそのような案件です。

なお「両社の業務に重大な不利益をもたらすか」は現代風にいえば「企業価値・株主共同

の利益を毀損するか」ということでしょうが、言い回しに時代を感じますね。

=================================

ご指摘によりちょっと訂正です。

秀和vs忠実屋・いなげやの件より以前の主要なものとして以下の事件がありました。

1.コスモポリタンvsタクマ事件

大阪地裁決定 昭和62年11月18日

2.高橋産業vs宮入バルブ製作所第一次事件

東京地裁決定 昭和63年12月2日

確かに、コスモポリタンは暴力団がらみということで注目を集めました。また高橋産業vs宮入バルブの件は二度に渡って差止め申請が出た件でした(第二次事件の決定は忠実屋・いなげやより少し後)。

これらについても後ほど触れることとします。