ペイオフダイアグラム(3)時間価値

前回、転換権のついた証券のある場合のペイオフを概観しました。

ただしこれは社債の「満期」および転換権の行使の「期日」における価値です。

社債の期中の価値、転換権の行使期日までの価値はそれぞれ満期における価値と異なります。

その差額が

時間価値

と よばれるものです。図1にもどって眺めてみると、負債は「プットのショートポジション」と同じ形状のペイオフであることが分かります。また株式は「コール のロングポジション」ですね。転換権も「コールのロング」です。したがって、通常のオプションにおける時間価値と同様に考えればよいことが分かります。

たとえば株式のプットオプションのショートの場合は次のとおりです。株価が行使価格を超えて上昇すると、満期時点の株価の期待値(予想値)を金利で割り引 いた値は割り引かない場合の値に収斂してきます。すると行使期日までに残された期間の間にオプションを行使される可能性はどんどん低下します。行使される 可能性が低い権利の価値は限りなくゼロに近づきます。したがって株価が高くなると時間価値は小さくなっていくのです。反対に株価が行使価格より低下して いった場合には、権利行使される可能性がきわめて高くなりますから、残存期間におけるプレミアムはほとんど無くなってしまうことになります。

(図7)期中の負債価値

(図8)社債期中、転換権行使期日における転換社債価値

(図9)社債および転換権行使までに残余期間がある場合の転換社債価値

図9などはなかなか微妙な曲線を描いています。オプション価値は原資産価格・残余期間・金利・原資産価格のボラティリティ・行使価格の関係によってかなり変わってきますから、実際に行使戦略を決めるのはかなり難しい問題だということになります。

こ れ以上複雑な条件を加えていくと、ペイオフダイアグラムだけで直感的に理解することは無理になってきますので、この辺で打ち止めとしましょう。しかし、や やこしい証券も、元をただせば負債と株式の組み合わせとなっていることが多く、その意味で原点に戻って考えるには一つの参考になるでしょう。

(追加)

MSCBの場合はどうなの?というご質問がありましたので、旬が過ぎた感はありますが一応ペイオフダイアグラムで単純化してイメージすると以下のとおりです。

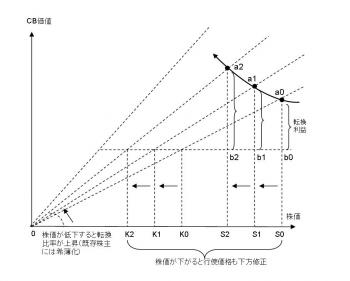

(図10)行使価格下方修正条項付の場合

MSCB の一般的な条件では行使期日までの期間が極めて短いので時間価値はほぼゼロです。したがってオプション保有者は「本源価値」で儲けるしかありません。 MSCBでは図中株価がS0→S1→S2と下がると転換行使価格もK0→K1→K2と下がると同時に転換比率が上昇します(転換比率を示す直線0aの傾き が増加)。これにともなって転換利益がa0b0→a1b1→a2b2と増加しているのが分かります。すなわち株価Sが低下したほうが短期的には利益が出る という構図になっています。増益の度合いはわずかな株価の低下に対して転換比率の引き上げの度合いが大きいほど大きい、ということになります (a0→a1→a2を結んだ利得曲線が株価の低下にしたがって上昇しています)。

ただしこれは社債の「満期」および転換権の行使の「期日」における価値です。

社債の期中の価値、転換権の行使期日までの価値はそれぞれ満期における価値と異なります。

その差額が

時間価値

と よばれるものです。図1にもどって眺めてみると、負債は「プットのショートポジション」と同じ形状のペイオフであることが分かります。また株式は「コール のロングポジション」ですね。転換権も「コールのロング」です。したがって、通常のオプションにおける時間価値と同様に考えればよいことが分かります。

たとえば株式のプットオプションのショートの場合は次のとおりです。株価が行使価格を超えて上昇すると、満期時点の株価の期待値(予想値)を金利で割り引 いた値は割り引かない場合の値に収斂してきます。すると行使期日までに残された期間の間にオプションを行使される可能性はどんどん低下します。行使される 可能性が低い権利の価値は限りなくゼロに近づきます。したがって株価が高くなると時間価値は小さくなっていくのです。反対に株価が行使価格より低下して いった場合には、権利行使される可能性がきわめて高くなりますから、残存期間におけるプレミアムはほとんど無くなってしまうことになります。

(図7)期中の負債価値

(図8)社債期中、転換権行使期日における転換社債価値

(図9)社債および転換権行使までに残余期間がある場合の転換社債価値

図9などはなかなか微妙な曲線を描いています。オプション価値は原資産価格・残余期間・金利・原資産価格のボラティリティ・行使価格の関係によってかなり変わってきますから、実際に行使戦略を決めるのはかなり難しい問題だということになります。

こ れ以上複雑な条件を加えていくと、ペイオフダイアグラムだけで直感的に理解することは無理になってきますので、この辺で打ち止めとしましょう。しかし、や やこしい証券も、元をただせば負債と株式の組み合わせとなっていることが多く、その意味で原点に戻って考えるには一つの参考になるでしょう。

(追加)

MSCBの場合はどうなの?というご質問がありましたので、旬が過ぎた感はありますが一応ペイオフダイアグラムで単純化してイメージすると以下のとおりです。

(図10)行使価格下方修正条項付の場合

MSCB の一般的な条件では行使期日までの期間が極めて短いので時間価値はほぼゼロです。したがってオプション保有者は「本源価値」で儲けるしかありません。 MSCBでは図中株価がS0→S1→S2と下がると転換行使価格もK0→K1→K2と下がると同時に転換比率が上昇します(転換比率を示す直線0aの傾き が増加)。これにともなって転換利益がa0b0→a1b1→a2b2と増加しているのが分かります。すなわち株価Sが低下したほうが短期的には利益が出る という構図になっています。増益の度合いはわずかな株価の低下に対して転換比率の引き上げの度合いが大きいほど大きい、ということになります (a0→a1→a2を結んだ利得曲線が株価の低下にしたがって上昇しています)。