最近のREIT:借入関係①~負債比率

最近のREITの低評価の原因は借入返済の懸念から生じている面も強そうです。

本来、REITは投資基準に合致した物件について経済性の 評価をきちんと行い、かつ鑑定価格等も参考にして取得しているはずです。オフィスにしてもレジデンスにしても当然満室稼動に近い状態での取得か運用会社の ノウハウで稼動が見込めるモノを買っています。実際、物件の稼働率をみると低評価の銘柄であっても総じて95%~99%の水準を保っており賃料収入に今す ぐ懸念が出るような状況ではありません。

REITは取得する物件を選定するのと同時にそのための資金調達方法を考えています。方法としては

・金融機関からの借入

・投資法人債の発行

・増資

の 3つしかありません。借入は運転資金見合いの短期のもの(満期1年程度)と物件のリファイナンスを前提とした長期のもの(同5年程度)とがあります。投資 法人債の発行は借入より機動性が低くコストもかかるため少数に限られます。また増資は投資口の希薄化を考慮しないといけないので、高NOI物件の取得で利 回り引き上げが見込めないかぎり頻繁には使えません。こう考えると近年の低金利状況下では金融機関からの長期借入でファイナンスをするのがやりやすいとい うことになります。特に2006年後半以降はREIT相場全体が下げ基調となる中、増資には市場からの嫌気が増している、という点もありました。とはい え、レバレッジの引き上げは収益変動を高めると同時に信用リスクも高まります。加えて昨今の金融危機で出し手である銀行側の資金繰りの都合から蛇口が締 まってきていることも逆風となっていますね。

こうした点を念頭において負債比率をみてみましょう。負債比率を高い順から並べると、もっ とも高いエルシーピーで59.81%。19銘柄中12銘柄で50%以上です。一方DAオフィス、FCレジデンシャルの2銘柄は20%台とかなり低くなって います。一般的に不動産ファンドが物件を取得する場合のLTV(ローン・トゥ・バリュー=取得価額に対する借入金の比率)は70%程度が目安とされていま すから、それに比べればいずれにしても高い比率とはいえません。この点からは「借入過多のためリスクの高い」銘柄はあまりないということになります。

(負債比率)

ただし、REITは物件の入替え・新規取得による収益の「外部成長」を図らない限り中長期的には収益が低下するので(保有物件の築年数が経過するため、徐 々に稼働率が低下したり賃料水準が低下するため)、借換え需要は常に存在します。買い付けしているのに借換えができないとアウトです。ニューシティ・レジ デンスのように破綻(民事再生)するのは、新規取得で買い付け証明を入れた場合に違約金(55億円)が払えなかったことによるものでした。またリプラス・ レジデンシャルの破綻の場合はスポンサーであるリプラス・リート・アドバイザーズが親会社の破産に伴い破産したからで、両銘柄ともいきなり債務超過になっ たわけではなさそうです(よほどの瑕疵物件でない限り資産価値が1割になったりしないはずです)。

※REITは会計上の収益の90%以上 を配当しないと法人課税されるため、資金繰り上の余裕資金を手元に十分置いているわけではありません(実際にはほぼ100%近く配当に回っています)。し たがって違約金が巨額でイレギュラーな事件があると本件のように破綻することがありえます。

新興不動産会社の経営不安とREITの低株価を混同するような見方もありますが、新興不動産の場合はデベロッパー事業で作った物件が予定通り売れずに資金繰り破綻するといったケースが主体です。一方REITの場合は違約金リスクが高くなっているわけです。

本来、REITは投資基準に合致した物件について経済性の 評価をきちんと行い、かつ鑑定価格等も参考にして取得しているはずです。オフィスにしてもレジデンスにしても当然満室稼動に近い状態での取得か運用会社の ノウハウで稼動が見込めるモノを買っています。実際、物件の稼働率をみると低評価の銘柄であっても総じて95%~99%の水準を保っており賃料収入に今す ぐ懸念が出るような状況ではありません。

REITは取得する物件を選定するのと同時にそのための資金調達方法を考えています。方法としては

・金融機関からの借入

・投資法人債の発行

・増資

の 3つしかありません。借入は運転資金見合いの短期のもの(満期1年程度)と物件のリファイナンスを前提とした長期のもの(同5年程度)とがあります。投資 法人債の発行は借入より機動性が低くコストもかかるため少数に限られます。また増資は投資口の希薄化を考慮しないといけないので、高NOI物件の取得で利 回り引き上げが見込めないかぎり頻繁には使えません。こう考えると近年の低金利状況下では金融機関からの長期借入でファイナンスをするのがやりやすいとい うことになります。特に2006年後半以降はREIT相場全体が下げ基調となる中、増資には市場からの嫌気が増している、という点もありました。とはい え、レバレッジの引き上げは収益変動を高めると同時に信用リスクも高まります。加えて昨今の金融危機で出し手である銀行側の資金繰りの都合から蛇口が締 まってきていることも逆風となっていますね。

こうした点を念頭において負債比率をみてみましょう。負債比率を高い順から並べると、もっ とも高いエルシーピーで59.81%。19銘柄中12銘柄で50%以上です。一方DAオフィス、FCレジデンシャルの2銘柄は20%台とかなり低くなって います。一般的に不動産ファンドが物件を取得する場合のLTV(ローン・トゥ・バリュー=取得価額に対する借入金の比率)は70%程度が目安とされていま すから、それに比べればいずれにしても高い比率とはいえません。この点からは「借入過多のためリスクの高い」銘柄はあまりないということになります。

(負債比率)

ただし、REITは物件の入替え・新規取得による収益の「外部成長」を図らない限り中長期的には収益が低下するので(保有物件の築年数が経過するため、徐 々に稼働率が低下したり賃料水準が低下するため)、借換え需要は常に存在します。買い付けしているのに借換えができないとアウトです。ニューシティ・レジ デンスのように破綻(民事再生)するのは、新規取得で買い付け証明を入れた場合に違約金(55億円)が払えなかったことによるものでした。またリプラス・ レジデンシャルの破綻の場合はスポンサーであるリプラス・リート・アドバイザーズが親会社の破産に伴い破産したからで、両銘柄ともいきなり債務超過になっ たわけではなさそうです(よほどの瑕疵物件でない限り資産価値が1割になったりしないはずです)。

※REITは会計上の収益の90%以上 を配当しないと法人課税されるため、資金繰り上の余裕資金を手元に十分置いているわけではありません(実際にはほぼ100%近く配当に回っています)。し たがって違約金が巨額でイレギュラーな事件があると本件のように破綻することがありえます。

新興不動産会社の経営不安とREITの低株価を混同するような見方もありますが、新興不動産の場合はデベロッパー事業で作った物件が予定通り売れずに資金繰り破綻するといったケースが主体です。一方REITの場合は違約金リスクが高くなっているわけです。

REIT:株価と時価総額

前回、低PBRを改めて確認しました。実際にREITの値段と時価総額がどうなっているのかをみてみます(表はサムネイルになっていますので、クリックして拡大してみてください)。

(投資口価格)

(時価総額)

当 然ですが、予想利回りの高いことの裏返しとして投資口価格も総じて安いです。ジャパン・シングル・レジデンス3.8万円(利回り29.3%)、エルシー ピー4.3万円(同27.4%)、日本レジデンシャル5.2万円(同46.2%)など。公募当初は40~60万円していたわけですから隔世の感があります ね。ただし時価総額が小さすぎるものは、流動性の面で問題になることがあるため安値放置となる(または少ない取引で乱高下する)可能性はあるでしょう。 ジャパン・シングル、プロスペクト、東京グロース、エルシーピーなどは時価総額が40億円を下回っています(冷静に考えれば40億円というのはちょっとし たオフィスビル1~2軒分の値段です)。

株価の推移という点では、今年9月以降は金融危機の影響で全銘柄で急落しています。水準も切り 下がったまま水位。最近1年間では、FCレジデンシャルが40万円前後で健闘していました。また利回り中位クラスではDAオフィスが40万円前後で推移。 DAオフィスは時価総額・株価とも19銘柄の中では最も高いクラスになっています。利回り下位クラスではケネディクスが50-60万円、ビ・ライフが30 万円台で推移していました。一方東京グロースは20万円前後で低迷。その他の利回り上位銘柄はすべて長期低落傾向です。

このうちスポンサーの信 用リスクの影響で過度に値下がりしているのは日本レジデンシャル・日本コマーシャル(パシフィック系)およびクリードです。ただしこの3銘柄は保有物件数 が大きく(1,300~3,000億円)収益の地力があるため、株価反転の可能性はあるかもしれません。その他の銘柄では先に述べたように、時価総額が小 さいことによる流動性不足で安値放置されていることが原因と思われるので(FCレジデンシャル、ジャパン・シングル・レジデンス、東京グロース等)、反転 に時間がかかる懸念もあります。

(投資口価格)

(時価総額)

当 然ですが、予想利回りの高いことの裏返しとして投資口価格も総じて安いです。ジャパン・シングル・レジデンス3.8万円(利回り29.3%)、エルシー ピー4.3万円(同27.4%)、日本レジデンシャル5.2万円(同46.2%)など。公募当初は40~60万円していたわけですから隔世の感があります ね。ただし時価総額が小さすぎるものは、流動性の面で問題になることがあるため安値放置となる(または少ない取引で乱高下する)可能性はあるでしょう。 ジャパン・シングル、プロスペクト、東京グロース、エルシーピーなどは時価総額が40億円を下回っています(冷静に考えれば40億円というのはちょっとし たオフィスビル1~2軒分の値段です)。

株価の推移という点では、今年9月以降は金融危機の影響で全銘柄で急落しています。水準も切り 下がったまま水位。最近1年間では、FCレジデンシャルが40万円前後で健闘していました。また利回り中位クラスではDAオフィスが40万円前後で推移。 DAオフィスは時価総額・株価とも19銘柄の中では最も高いクラスになっています。利回り下位クラスではケネディクスが50-60万円、ビ・ライフが30 万円台で推移していました。一方東京グロースは20万円前後で低迷。その他の利回り上位銘柄はすべて長期低落傾向です。

このうちスポンサーの信 用リスクの影響で過度に値下がりしているのは日本レジデンシャル・日本コマーシャル(パシフィック系)およびクリードです。ただしこの3銘柄は保有物件数 が大きく(1,300~3,000億円)収益の地力があるため、株価反転の可能性はあるかもしれません。その他の銘柄では先に述べたように、時価総額が小 さいことによる流動性不足で安値放置されていることが原因と思われるので(FCレジデンシャル、ジャパン・シングル・レジデンス、東京グロース等)、反転 に時間がかかる懸念もあります。

REIT:PBRでみると

最近のREITの続きです。

利回り15%以上で足きりした19銘柄について、PBR(価格÷純資産価格)をみると以下の表のとおりです。

(REITのPBR)

日本レジデンシャルの0.08倍、ジャパン・シングル・レジデンスの0.08倍、エルシーピーとプロスペクトの0.10倍など、いずれもずば抜けた低さで、 解散価値を大幅に下回っています。なおPBRが1倍を超えているのは、表にはありませんが日本ビルファンドとジャパンリアルエステイト(ともに1.14 倍)だけです。

REITは企業と違って資産の簿価と実際の価値にそう大きな違いがありません。企業のゴーイング・コンサーンを構成する 要素としての人的資本・特許や技術ノウハウ・商権などがないからです。強いていえば資産運用会社のマネジメント力が挙げられますが、やっていることは基本 同じなのでPBRが0.1倍というのは本来ありえません。しかしそういう評価をされているという現実がここにあるわけです。

利回り15%以上で足きりした19銘柄について、PBR(価格÷純資産価格)をみると以下の表のとおりです。

(REITのPBR)

日本レジデンシャルの0.08倍、ジャパン・シングル・レジデンスの0.08倍、エルシーピーとプロスペクトの0.10倍など、いずれもずば抜けた低さで、 解散価値を大幅に下回っています。なおPBRが1倍を超えているのは、表にはありませんが日本ビルファンドとジャパンリアルエステイト(ともに1.14 倍)だけです。

REITは企業と違って資産の簿価と実際の価値にそう大きな違いがありません。企業のゴーイング・コンサーンを構成する 要素としての人的資本・特許や技術ノウハウ・商権などがないからです。強いていえば資産運用会社のマネジメント力が挙げられますが、やっていることは基本 同じなのでPBRが0.1倍というのは本来ありえません。しかしそういう評価をされているという現実がここにあるわけです。

最近のREITについて:高利回りの謎

最近のREITは、いろいろなメディアやアナリストの方々が指摘するように異常な高利回り(=低い投資口価格)となっており、普通の株価動向に比べてもその反転の動きは鈍いようです。

REITは優良物件を厳しい投資基準で選択して適正価格で取得し、長期保有で安定した賃料収入を投資家に分配するという仕組みのはずですから、昨今のこの評価はなぜなのか、何回かに分けて簡単にレビューしたいと思います。

(注: なお、本記事は11月中旬から下旬にかけて分析したものですが、業務が猛烈に多忙だったため整理&アップが遅くなりました(12月6日)。したがって「そ の記事を作成をした時点」での日時に遡ってアップすることとし、その後表面化した事実やリリース等については<追記>の形か新記事としてフォローすること とします)。

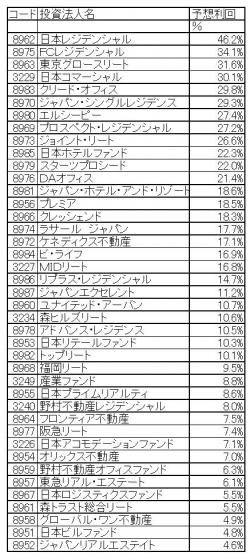

まず、全41銘柄の利回りをみると以下のとおりです。

(REITの利回り)11月11日時点

(注)

・予想利回り=(当期予想分配金+次期予想分配金)÷価格

・予想分配金未発表銘柄=(直近期の予想分配金×2)÷価格

・年1回決算の先(ジャパンホテルアンドリゾート)=当期予想分配金÷価格

・当期上場した銘柄=(当期予想分配金÷実質運用日数×365/2+次期予想分配金)÷価格

予 想利回りを高い順から並べると、最高は日本レジデンシャルの46.2%。以下30%台3銘柄、20%台8銘柄、10%以上でも26銘柄もあります。ちなみ に長期国債利回り(10年、296回債)は1.485%なので、6割以上の銘柄でイールドギャップが8%以上という状況にあります。配当利回り5割なら素 朴に考えて2年で投資元本を回収できてしまう勘定になります。

一方、利回り下位にはジャパン・リアルエステイトや日本ビルファンドなどが 4~5%台で並んでいます。最近のREITの物件取得時NOI利回り(ネット収入÷取得価額)は4~5%といったところですから、これら老舗銘柄はほぼ適 正に評価されていることになります。以下では利回りが15%を超えている19銘柄についてみていいきます。

REITは優良物件を厳しい投資基準で選択して適正価格で取得し、長期保有で安定した賃料収入を投資家に分配するという仕組みのはずですから、昨今のこの評価はなぜなのか、何回かに分けて簡単にレビューしたいと思います。

(注: なお、本記事は11月中旬から下旬にかけて分析したものですが、業務が猛烈に多忙だったため整理&アップが遅くなりました(12月6日)。したがって「そ の記事を作成をした時点」での日時に遡ってアップすることとし、その後表面化した事実やリリース等については<追記>の形か新記事としてフォローすること とします)。

まず、全41銘柄の利回りをみると以下のとおりです。

(REITの利回り)11月11日時点

(注)

・予想利回り=(当期予想分配金+次期予想分配金)÷価格

・予想分配金未発表銘柄=(直近期の予想分配金×2)÷価格

・年1回決算の先(ジャパンホテルアンドリゾート)=当期予想分配金÷価格

・当期上場した銘柄=(当期予想分配金÷実質運用日数×365/2+次期予想分配金)÷価格

予 想利回りを高い順から並べると、最高は日本レジデンシャルの46.2%。以下30%台3銘柄、20%台8銘柄、10%以上でも26銘柄もあります。ちなみ に長期国債利回り(10年、296回債)は1.485%なので、6割以上の銘柄でイールドギャップが8%以上という状況にあります。配当利回り5割なら素 朴に考えて2年で投資元本を回収できてしまう勘定になります。

一方、利回り下位にはジャパン・リアルエステイトや日本ビルファンドなどが 4~5%台で並んでいます。最近のREITの物件取得時NOI利回り(ネット収入÷取得価額)は4~5%といったところですから、これら老舗銘柄はほぼ適 正に評価されていることになります。以下では利回りが15%を超えている19銘柄についてみていいきます。

角川のCDO

「CDO評価損33億円強に 角川GHD今期最終赤字」 日経2008年11月14日

角川グループホールディングスは十三日、債務担保 証券(CDO)三銘柄で新たに二十三億円強の評価損が発生したと発表した。十月に開示した別の一銘柄と合わせ、CDO評価損は計三十三億円強になる。特別 損失が膨らむ結果、二〇〇九年三月期の最終損益は一億円の黒字から一転、二十二億円の赤字(前期は二十五億円の赤字)に下方修正した。CDO三銘柄はいず れも十月末に格下げされた。このため、同社の「満期保有目的の債券」の要件を満たさなくなり、保有目的を「その他の有価証券」に変更、評価損の計上を決め た。

今回を含め評価損の対象となったCDO計四銘柄は、いずれも昨年六月に余資運用の一環として購入した。その時点での格付けは「AA」以上だったが、金融危機の拡大で、ほぼ全額が焦げ付く可能性になった。

角川グループホールディングスは十三日、債務担保 証券(CDO)三銘柄で新たに二十三億円強の評価損が発生したと発表した。十月に開示した別の一銘柄と合わせ、CDO評価損は計三十三億円強になる。特別 損失が膨らむ結果、二〇〇九年三月期の最終損益は一億円の黒字から一転、二十二億円の赤字(前期は二十五億円の赤字)に下方修正した。CDO三銘柄はいず れも十月末に格下げされた。このため、同社の「満期保有目的の債券」の要件を満たさなくなり、保有目的を「その他の有価証券」に変更、評価損の計上を決め た。

今回を含め評価損の対象となったCDO計四銘柄は、いずれも昨年六月に余資運用の一環として購入した。その時点での格付けは「AA」以上だったが、金融危機の拡大で、ほぼ全額が焦げ付く可能性になった。