ペイオフダイアグラム

株式・債券・転換社債など、企業は様々な証券を発行しています。

市場ではそれらにいろいろな価格がついたり需給が変動したりしています。

し かし、どのような証券を発行しようにも、その価値の源泉はあくまで発行体であるところの企業の価値でしかありません。牛肉の高価な部位も廉価な部位も同じ 一頭の牛をバラしたものに過ぎない、というのと同じです(この喩えはロングセラーの『経営財務』(高橋文郎著)にも出ています)。より形式的に(MM的 に)いえば、

企業のキャッシュフローをどのように切り分けても、その合計は同じ価値を持っている

ということになります。

今日はこのことをもっと直感的に絵で眺めてみましょう。ただし牛の絵ではなく(笑)、ペイオフダイアグラム(損益図ともいう)でみます。これは横軸に株価、縦軸に企業価値またはその他の発行証券の価値をとり、発行される証券の価値と株価の損益関係をグラフ化したものです。

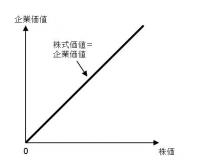

まず、もっとも基本となる自己資本100%の会社の株式は以下のとおりです。

(図1)株式のペイオフ

全ての資金調達を株式100%で行っているので、株式価値は企業価値そのものを表現しています。したがって横軸・縦軸は45度の直線になっています。企業価値がゼロなら株式価値もゼロ、企業価値が大きくなるほど正比例して株式価値も上昇してます。

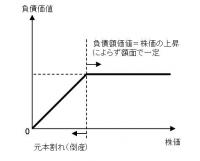

次に負債のペイオフは(図2)のとおりです。負債には償還期限があり、何も起こらなければ企業価値に関係なく額面で投資家にキャッシュが戻ってきますが、 企業価値が額面を下回ると企業価値までの分しか受け取れず、不足分は回収不能ということになります。したがって額面より下のグラフは企業価値と比例してい のです。

(図2)負債のペイオフ

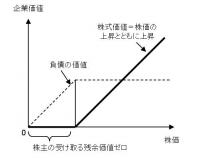

負 債があるときの株式のペイオフは図3のとおりです。株式は残余財産の分配請求権で負債に劣後するのが普通ですから、企業価値が負債を下回っている水準では 受取はゼロです。企業価値から負債を控除してプラスになって初めて、株式にも正の残余価値が生じています。その代わり、企業価値が大きくなると、株式価値 は比例して大きくなり額面までしか得られない負債より大きな富を得るのがわかります。

(図3)負債があるときの株式のペイオフ

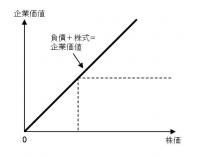

当然ながら、負債のペイオフと株式のペイオフを組み合わせると(図4)、図1の企業価値と等しくなります。

(図4)負債+株式=企業価値

企 業価値は株式単独でも複数の証券の組み合わせによっても実現できることを直感的に示しています。一般に、あるキャッシュフローが複数の証券の組み合わせに よって実現されているときそのキャッシュフローを「複製ポートフォリオ」といいます。これは複雑な証券やデリバティブの評価のときにも使われている概念で す。

もう少し複雑なペイオフを次回みてみます。

市場ではそれらにいろいろな価格がついたり需給が変動したりしています。

し かし、どのような証券を発行しようにも、その価値の源泉はあくまで発行体であるところの企業の価値でしかありません。牛肉の高価な部位も廉価な部位も同じ 一頭の牛をバラしたものに過ぎない、というのと同じです(この喩えはロングセラーの『経営財務』(高橋文郎著)にも出ています)。より形式的に(MM的 に)いえば、

企業のキャッシュフローをどのように切り分けても、その合計は同じ価値を持っている

ということになります。

今日はこのことをもっと直感的に絵で眺めてみましょう。ただし牛の絵ではなく(笑)、ペイオフダイアグラム(損益図ともいう)でみます。これは横軸に株価、縦軸に企業価値またはその他の発行証券の価値をとり、発行される証券の価値と株価の損益関係をグラフ化したものです。

まず、もっとも基本となる自己資本100%の会社の株式は以下のとおりです。

(図1)株式のペイオフ

全ての資金調達を株式100%で行っているので、株式価値は企業価値そのものを表現しています。したがって横軸・縦軸は45度の直線になっています。企業価値がゼロなら株式価値もゼロ、企業価値が大きくなるほど正比例して株式価値も上昇してます。

次に負債のペイオフは(図2)のとおりです。負債には償還期限があり、何も起こらなければ企業価値に関係なく額面で投資家にキャッシュが戻ってきますが、 企業価値が額面を下回ると企業価値までの分しか受け取れず、不足分は回収不能ということになります。したがって額面より下のグラフは企業価値と比例してい のです。

(図2)負債のペイオフ

負 債があるときの株式のペイオフは図3のとおりです。株式は残余財産の分配請求権で負債に劣後するのが普通ですから、企業価値が負債を下回っている水準では 受取はゼロです。企業価値から負債を控除してプラスになって初めて、株式にも正の残余価値が生じています。その代わり、企業価値が大きくなると、株式価値 は比例して大きくなり額面までしか得られない負債より大きな富を得るのがわかります。

(図3)負債があるときの株式のペイオフ

当然ながら、負債のペイオフと株式のペイオフを組み合わせると(図4)、図1の企業価値と等しくなります。

(図4)負債+株式=企業価値

企 業価値は株式単独でも複数の証券の組み合わせによっても実現できることを直感的に示しています。一般に、あるキャッシュフローが複数の証券の組み合わせに よって実現されているときそのキャッシュフローを「複製ポートフォリオ」といいます。これは複雑な証券やデリバティブの評価のときにも使われている概念で す。

もう少し複雑なペイオフを次回みてみます。