先に、続・ティール社会で流通する通貨

は”愛貨”であると記載した。”愛貨”なる

ものがどういうものかを少し記載したい。

まず、大前提は、”愛貨”は”お金”と逆

の仕訳になるということだ。つまり、使え

ば使うほど、価値が上がるということだ。

”お金”は貯めれば貯めるほど価値が

あがるのと真逆である。

よって、”愛貨”を持っている人は、すぐ

使った方が良いので、出来るだけすぐ

行動を起こして、愛を与えようとする!

これが大前提の仕組みである。

導入初期は、会社に一定量の”愛貨”

を保持しているとして、スタートする。

つまり、純資産は従来の逆となり、

負債を負った状態でスタートするよう

なイメージとなる。

・B/Sについて(単位は”愛”)

導入時に設定する純資産を1億愛

とした場合、1億愛分の愛の行動を、

会社としてやっていきます!という

宣言と等しいという事だ。それゆえ、

1千万愛よりも、1億愛はすごいので

あり、さらに10億愛などは、かなり

すごい量の愛の行動をしていくぞ!

と宣言している会社ということになる。

ここまでは良いであろう。

では、この”愛貨”を使って愛の行動

をしていこう!と考え、経営者は愛の

行動を具体的に起こす。導入当初は

”愛貨”を持っているのは会社だけと

いうことになるので、まずは最初に

1億愛という純資産を持つとしよう。

会社が動かねばならない。従業員に

向けて愛の行動を起こしていくのだ。

そこで、当研究会では、独自に

”愛貨”の付与基準を設定している。

もちろん、各会社ごとに基準は変更

してもらって構わない。

愛の行動Lv1の科目→ 100愛

愛の行動Lv2の科目→ 200愛

愛の行動Lv3の科目→ 300愛

愛の行動Lv4の科目→ 400愛

愛の行動Lv5の科目→ 500愛

愛の行動Lv6の科目→ 600愛

愛の行動Lv7の科目→ 700愛

愛の行動Lv8の科目→ 800愛

という具合だ。1ポイント=100愛と

いうようなイメージで、基準を設定

している。

データベース作成のアドバイスを

社長自ら、膵臓の役割の担当者に

行ったとしよう。そして、皆が使える

すばらしいデータベースが1つ出来

あがったとしよう。

あくまで、相手の事を思いやり、

自分で最後まで作成させたので

あって、社長が指示して作らせた

わけではない。このような”愛”ある

行動によって、”愛貨”が従業員に

与えられ、この従業員も喜んで、

”愛貨”を受け取ったとする。

すると、下記のような表記になる。

※P/L側の科目としては下記参照。

仕訳の科目としては、

愛の行動Lv4:

”親身に教える・教えられる”

となる。

・借方(発信先):

従業員Aさん 、

スキルが高まる

→ 詳細内容を備考欄に記入。

・貸方(受信側)

社長・Yさん 、

親身になって教える

→ 背景等を備考欄に記入。

この時点でのB/SとP/Lを見て

みると下図のようになる。

・B/Sについて

会社の純資産が少し減って、従業員

へと”愛貨”が渡った状態だ。従業員

から見れば”資産”が増えたと見える

のだが、その”資産”は持っていては

評価が下がるので、すぐに使いたい

という性質のものだ。よって、”負債”

と等しいことになる。つまり、資産と

純資産が、ともに負債のように見え、

魂から借りたエネルギーによって、

愛の行動に変えていくべきもの、

という解釈になる。やや難しいが、

今はこの程度の理解でご容赦願う。

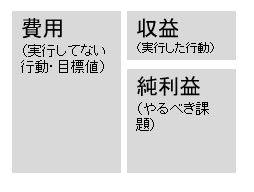

・P/Lについて

実行した愛の行動分だけ、会社と

しての収益になるので、貸方の収益

が増えたということになる。

一方、費用とは、導入時の純資産を

設定した段階で、行動・目標値も設定

されることになるため、費用も同時に

設定されることになる。例えば、上図

の場合、5千万愛、が費用だとする。

純資産1億愛に対して費用を5千万愛

と設定したということである。残りの

5千万愛は他の企業へ投資をしたり

する分で残しておくという設定だ。

その設定された費用に対して、収益

を差し引いたものが、純利益となる

のだが、この純利益は、やるべき

課題という解釈になる。つまりは、

純利益が大きいほど、やるべき課題

が多いということで成長の余地があ

るということになるし、まだ課題だらけ

で成長が進んでいないという見方も

出来るというわけだ。

ここで、さらに動きがあったとする。

他社から、”愛貨”を与えられて、

従業員Bさんが受け取ったという

動きだ。つまり、資産が増えたとい

うことになる。

内容として、従業員Bさんが法律の

解釈に困っていた際に、パートナー

契約を結んでいるわけでもない弁護

士が、法的アドバイスを無償でしても

らえた。従業員Bさんとしては、とても

助かり、ありがたく”愛貨”を受け取っ

たという内容である。

仕訳の科目としては、

愛の行動Lv4:

”親身に教える・教えられる”

となる。

・借方(発信先):

従業員Bさん 、

知識が深まる

→ 詳細内容を備考欄に記入。

・貸方(受信側)

〇〇弁護士事務所 、

親身になって教える・教えられる

→ 背景等を備考欄に記入。

この時点のB/SとP/Lを見てみよう。

・B/Sについて

こちらは、資産が増えている様子

がわかるであろう。”愛貨”をもらった

のでその分増えたのだ。よって他の

人へ沢山の”愛”を与えるエネルギー

ができた!という状態だ。さあ、愛を

与えよう!ということになる。

・P/Lについて

こちらは、変更なしである。

実際に会社の従業員が愛の行動を

したわけでは無いのでP/L側に変化

は無いということになる。

なお、P/L側は、毎年、費用である

目標値を更新するため、現在のP/L

という見方になる。

いかがであろうか。

これで、少しは”愛貨”について理解

が出来たのではないかと思う。この

”愛貨”がきちんと仕訳されて、流通

していけば、”お金”と同じような貨幣

として、普及していける余地がある

ということだ。