司法書士の山口です。

今日は債務整理(さいむせいり)のまとめ。

過去のブログ記事を交えながら、説明していきます(^.^)

詳しく知りたい方は、過去ブログをご参照ください。

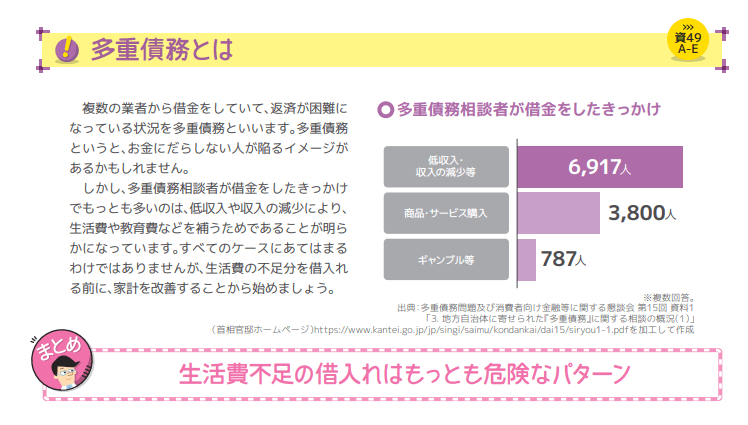

債務整理とは?

「債務」とは、法律用語で負債や借金を意味します。

借金を整理することを、債務整理というわけです。

例えば、クレジットカードを利用しすぎて、返済で手いっぱい…。

お金が足りないから、またカードを使ってしまう。

このような返済難の場合に、債務整理を行います。

「収入の範囲内で生活する」これが本来の姿。

債務整理を行って、元の生活に戻していくというわけです。

債務整理には、任意整理・個人再生・特定調停・自己破産といった方法があります。

つまり、破産以外にも借金を何とかする手はあるということ。

・破産=完全リセット

・破産以外の債務整理=リセットせず立て直し

こんなイメージです。

債務整理の利用者は、どのくらいいるか?

破産、再生、任意整理を合わせれば、1年で軽く20万人以上はいるでしょう。

世間一般であまり知られていなくても、実はそんなに珍しいものではないのです。

①任意整理とは?

利息やリボ手数料をカット。

その分、自分で返済するより負担が少なくなる。

これが任意整理です。

住宅ローン、車のローン、奨学金、保証人、勤務先に影響も出さないよう進められます。

デメリットは、金融ブラック(信用情報に傷がつく)になること。

カードやローンは、数年利用できなくなります。

債務整理の中でも、最も多くの人が利用しているのが任意整理です。

②個人再生とは?

元金もカットできる債務整理、それが個人再生。

そのカット率は、最大で80~90%OFF。

「500万円の借金が100万円になった」

条件が整えばこんなことも実現できます。

個人再生は、住宅ローンは巻き込まずにできます。

しかし、車のローンや奨学金は巻き込みます。

また、官報の掲載や裁判所への個人情報の提出が多い。

デメリットは任意整理より多い。

しかし、返済は任意整理よりずっと楽。

それが個人再生です。

③自己破産とは?

一般的な支払いを0にできる。

それが自己破産。

※養育費や税金、損害賠償責任など一定の支払いは免除されません。

借金が0にはなりますが、任意整理や個人再生より制約も多くなります。

・住宅ローンも含むすべてのローンが対象

・官報情報から、破産者マップに載せられる恐れがある

・20万以上の資産は残せない(お金は99万まで)

・職業制限・資格制限がある(手続き中、一定の仕事ができない)

などなど。

家族に秘密にするという上では、手続き上もっともやりにくいのが自己破産です。

債務整理はしたほうが良い…?

単純に、収支がまわっていなければ債務整理をしたほうがいいです。

収支がまわっていないとは「出費が収入を上回っている」状態。

もっと言うなら、カードでお金を借りないと生活が成り立たない状態です。

早めに対応すれば、任意整理で済む。

しかし、ひどい状態になってしまい、借金が大きくなると破産しかない…

そんなことにもなりかねません。

★相談や依頼の方法

・債務整理を行っている司法書士・弁護士事務所

・法テラス

・役所相談の窓口

・弁護士会や司法書士会

こんなところに相談ができます。

「借金やカードの返済相談をしたい」と話せば大丈夫です。

公的機関を使いたい場合は、弁護士会・司法書士会や法テラスなど。

ただし、債務整理専門でない司法書士や弁護士が担当になることもあります。

債務整理専門、希望に合った事務所を探すなら、自分で探す方がいいでしょう。

いくつか相談してみると、比較しやすいと思います。

★債務整理の費用

・どんな債務整理をするかで費用は変わる

・費用は依頼後に分割払いできる

・費用の金額は事務所によってだいぶ違う

債務整理費用のポイントはこの3つ。

任意整理をするか?

個人再生をするか?

自己破産をするか?

どの債務整理をするかで費用は違います。

安心して頂きたいのは、費用を払っても費用対効果はあるということ。

(相場よりかなり費用の高い事務所や、意味のない債務整理はもちろん除いて)

…ですので、債務整理して損するんじゃないか?という点は、考えなくても大丈夫です。

そして、費用は分割での後払いが基本。

なので、依頼する時に用意する必要はなし。

また、債務整理するとカードの支払いが止まります。

カードの支払いが止まってから分割払いがスタート。

そのため、カード返済と費用の支払いはかぶりません。

注意点は、債務整理の費用は事務所によってだいぶ違うこと。

特に、任意整理の費用は、驚くぐらい差があります。

高い事務所に依頼してしまうと、その後の任意整理が大変になってしまうので避けましょう。

任意整理は1社で5万円以内が相場。

この範囲で依頼できる事務所はたくさんあるので、あえてこれ以上の費用で頼むメリットはありません。

★家族や職場に秘密にできる?

家庭環境や、どんな仕事をしているか?によって、若干の差はありますが、基本的に秘密で進められます。

任意整理なら、基本は秘密で進められると思ってOK。

クレカやローンは組めなくなるので、それを不振がられる場合はきついかも。

個人再生は、通帳や住宅ローン資料など提出資料が多い。

それを家族が管理しているときついかも。

また、ローンのある車は引き上げされます。

車のローンがある人は秘密はきついでしょう。

破産の場合は、破産者マップというサイトが存在する。

このサイトがある分、再生より危険度は高め。

あと、職業制限などもあるので、一定の職業の場合は職場バレの危険性もあります。

任意整理の目安を知りたい方へ

(画像をクリックするとページに移動します)

「にんいせいり君」で任意整理の目安が分かります。

(1ヶ月辺りの返済額)

(支払いがどのくらい減るか?)

こうしたことがセルフチェックできます。

↓利用方法はこちら↓

(にほんブログ村ランキング)

![]()

![]()

(人気ブログランキング)

![]()

![]()

![]()

記事が参考になったらバナーのクリックをお願いします(^.^)