ご覧いただきありがとうございます。

ちょっとした気づきや体験から、

お金と関連付け。

人生100年時代を前向きに、をモットーに。

キャンプやカヌーなど、アウトドア好き

ヒザ半月板損傷と高血圧対応中

お金足りるか分析、万一の相続対応

家族信託で認知症対策、実家の空き家問題

お一人様、お二人様の相続準備

CFP、行政書士、家族信託専門士、

空き家問題相談員、成年後見支援、

東京都杉並区から

です。

************************************

とうとう、2024年3月に

日本銀行のマイナス金利政策が解除。

住宅ローンなど

国民への影響も出てくることが

想定されており、

あちこちで、

住宅ローンをはじめとする

影響についての報道が。。。

:quality(50)/cloudfront-ap-northeast-1.images.arcpublishing.com/sankei/LEKQ6G5YVFI6ZDVOM2CC2KWUUY.jpg)

さて、

最近住宅を購入される方から

いくらまでの家が問題なく買えるのか❓

相談をいただくことが。。。

キャッシュフロー(CF)の作成について

相談をうけております。

そのCF作成の際に、

質問されるのが、

固定金利と変動金利

どう選択すればいいのか。。。

少し前までは、

変動金利を基本でよいとされていました。。

しかしながら、昨今の情勢の変化で

見直しが必要になってきました。。

最大の関心事。

固定金利❓変動金利❓

さて、自宅購入の

キャッシュフロー表の作成にあたって

年収や資産状況を確認して

購入予定の家ないくらか、確認。

不足分、住宅ローンを組む。。。。

住宅ローン

金利をいくらにする前提で

キャッシュフロー表を作成するか?

金利を決める際に大きな前提が

固定金利か変動金利

どちらのローンで組むか・・

リスクが低いのは金利が確定している

固定金利。

固定金利はリスクは低いけど、

変動金利と比較すると、利率が高い。

固定だと、返済金額が大きくなり、

負担は大に。。。

住宅ローンは

どのように選定すればいいのか・・・

価格コムの

住宅ローンの比較情報

どこの銀行の商品がいくらぐらいなのか

返済期間、固定、変動

新規か借り換えか、条件に応じて確認できます。

さて、

変動と固定金利

どう選ぶべきか・・・

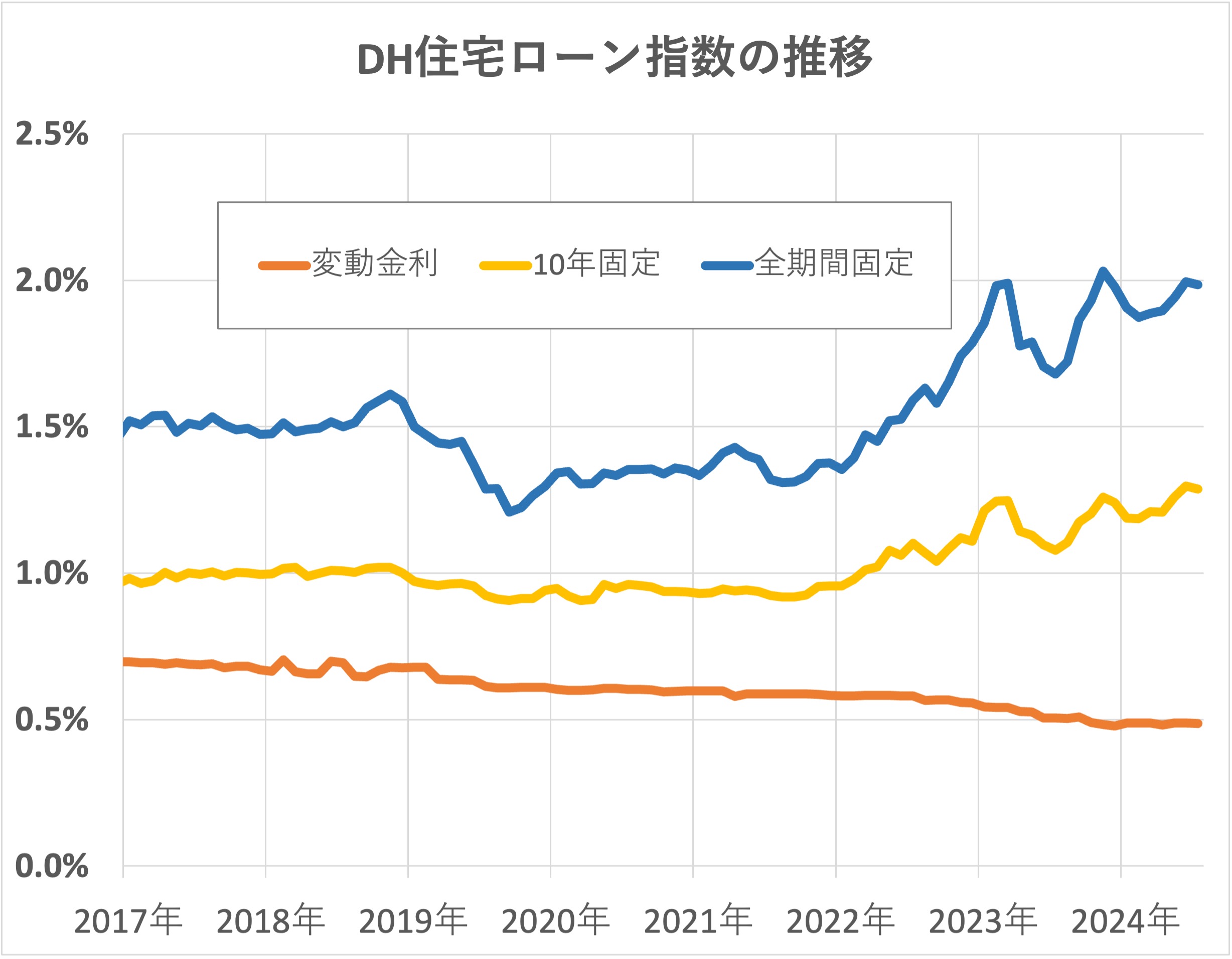

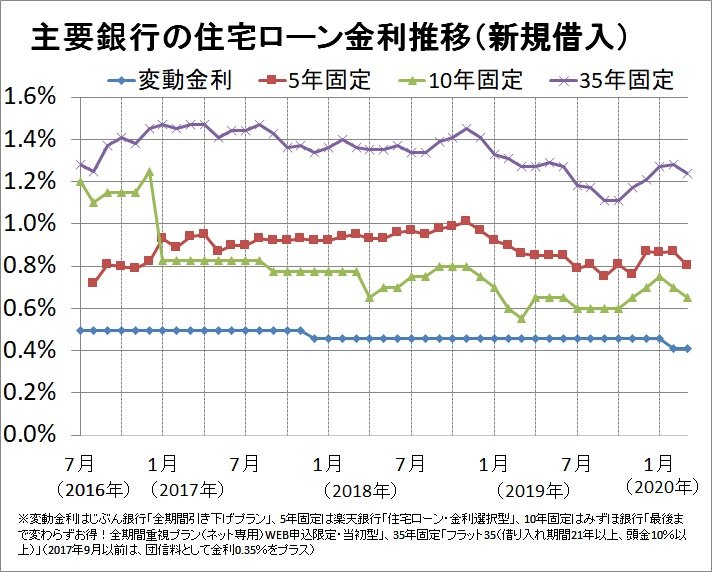

変動金利については、

1996年頃から同程度の水準か

下落傾向でしたが

固定金利は徐々に上昇傾向に。。

住宅ローン金利推移(変動金利等)

※ダイヤモンド不動産研究所さんより

返済の余裕のあるかたは

変動金利を基本でよいと思います。

ただ、余力が少ない方

リスクは避けたい方には

保険の意味で固定金利を。。

どう判断されるかは

借りる方の返済期間や

リスクを許容できるかにより変わります

【フラット35】の金利推移

固定金利は上昇傾向になりつつ・・・

固定金利と変動金利

どちらを選ぶか。。

ボクは、ローンの耐性が強い方

>手元資金に余裕がある

>年収に対する返済率が低い

>返済期間が短い

このような方は、金利が上がった場合でも

大丈夫なので、変動金利を。。

理由は、

>手元資金で早期返済

>返済額が増えても生活圧迫しない

逆に

ローン耐性が弱い方

>ほぼ全額をローン(手元資金余裕ない)

>年収に対するローン返済率が高い

>返済期間が長い

このような方は、金利が上がると

返済が厳しくなるので

固定金利をえらんだほうが無難かと。。。

なお、

変動金利のほうが、

金利が低いことから

当初は変動金利を選択しておき、

利息の支払いを軽減。。

変動金利の上昇傾向を勘案し

固定金利に切り変えを行なえるように

備えることも一案と思います

住宅ローン

銀行によって、

変動金利から固定金利に

変更できる商品があります

リスクをヘッジしつつ、

金利が上がりそうなら、

金利切り替えるなど検討しては。

イオン銀行

ソニー銀行

三菱UFJ銀行

ただし、おなじ銀行での切り替えは

優遇金利など適用されないことも。。。

具体的に金利の差がどの程度の

返済額と返済総額の差になるのか。。。

5000万円借り入れ 35年返済

固定金利1.5%の場合

毎月返済 153,092円

返済総額 64,298,491円

固定金利2.0%の場合

毎月返済 165,631円

返済総額 69,564,969円

0.5%上がると、

毎月返済が、12600円アップし

返済総額500万アップ。。。

具体的にローン金額と金利を入力、

毎月の返済額や返済総額の確認

借入可能額の試算ができるサイトも。。。

FPへの相談

キャッシュフローを作成することで

将来のお金がどうなっていくのか

見える化できます。

具体的に、金利ナン%の時、

自分達はいくら返済することになり

総額いくらになるのか

また、その際に、手もとにはいくら

のこっていて、

返済は問題ないのか。。。。

自宅購入

問題ないか悩んだら、

お気軽にFPにご相談を。。

ボクの場合。

オンラインで対応で2-3万程度。。

きっと、

お金以上の価値を感じられるかと、、、

最後までご覧いただき

ありがとうございました。