From:ななころ

プライベートオフィスより

◆あらすじ

コロナ関連融資・助成金の活用方法について連載でお伝えしています。

まず第一話と第二話では、コロナ関連の助成金&補助金についてお伝えしました。

私たち不動産投資家が活用できそうなものとして、「持続化給付金」「持続化補助金」「休業協力金」などをご紹介しました。

そして、前回の第三話では、コロナ関連融資についての活用方法についてお伝えしました。

「1.今の状況を耐え忍ぶため」「2.今後の最悪な事態に備えるため」といった目的のケースで活用できる公庫の融資制度をご紹介しました。

一方で、現時点では収支が悪化しておらず、今後にもそこまで不安が無いという不動産投資家は、コロナ関連融資をどう活用していけばいいでしょうか?

「3.今後の銀行開拓のため」に、どうやってコロナ関連融資を活用していけばいいでしょうか?

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(1)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(2)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(3)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(4)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(5)

◆戦略的な銀行選び

一方で、「コロナ関連融資」を受ける先の銀行は、どこでもいいかと言うとそんなことはありません。

戦略的に選んでいくべきだと、ななころは考えています。

具体的に言うと、「コロナ関連融資」はあくまでもきっかけ作り。

今後新規物件購入する際に、「事業性融資(プロパー)」を引ける可能性のある銀行を選びます。

そのため、戦略的な銀行選びで、ななころが重要視しているのが次の3点です。

◆1.収益不動産融資の積極度合い

まず1点目が、収益物件への融資に積極的な銀行かどうかです。

全国には様々な銀行があり、融資基準も一律ではありません。

当然ながら、収益物件に積極的な銀行、得意な銀行があります。

一方で、収益物件に消極的な銀行や不得意な銀行に当たっても、時間の無駄になってしまいます。

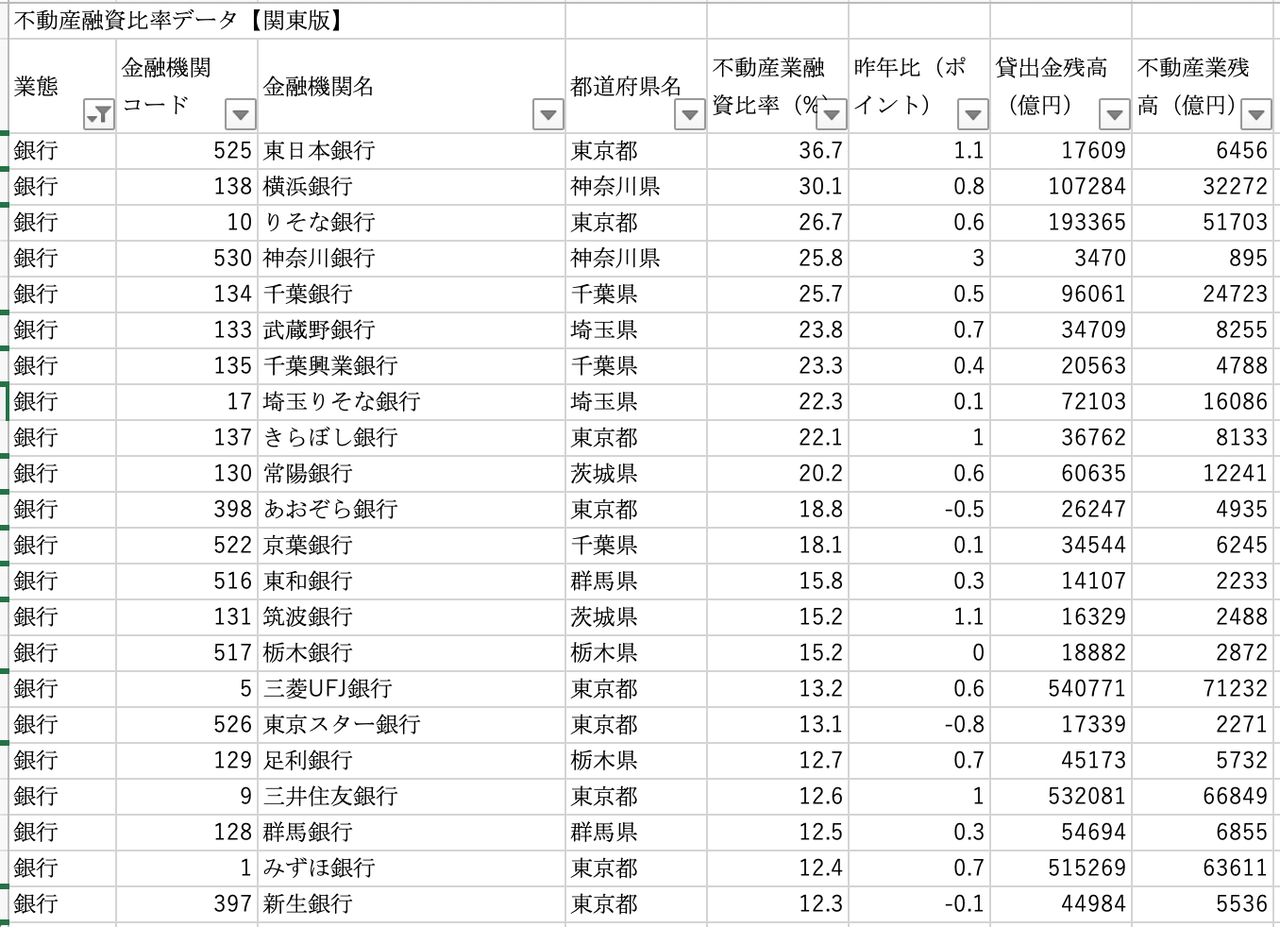

そこで、ななころはこんなエクセル表を参考にして、どの銀行が収益物件に対して積極的なのかどうかをチェックして打診するようにしています。

全国の銀行や信金の「不動産業への融資比率」をチェックして、比率の高いところから当たるのです。

※ただし、銀行の融資基準はコロコロかわっていくので常に把握していく必要があります。

(2018年のデータでちょっと古いですが、関東の地銀だど次のような順番になります。)

◆2.エリア

続いて重要になってくるのが「エリア」です。

せっかくコロナ関連融資をきっかけに取引を開始し事業性融資(プロパー)につなげることができても、購入しようとした物件 が、「融資対象エリア外です」と言われたら元もこうもありません。

そのため、将来物件を購入するエリアを見据えて、戦略的に銀行を選んで行った方がいいです。

地銀のエリアの考え方の基本のキを紹介しておくと、

「本店や支店のある都道府県内に、物件と住民票があれば融資対象」

これが原則となります。

(もちろん例外はたくさんあります。)

例をあげると以下のようになります。

A銀行は、東京都に本店を持ち、神奈川県・千葉県・埼玉県・茨城県・栃木県に支店を持っています。

1.「東京都に住民票」がある人が「東京都の物件」を購入 → ◯

2.「神奈川県に住民票」がある人が「東京都の物件」を購入 → ◯

3.「埼玉県に住民票」がある人が「茨城県の物件」を購入 → ◯

4.「東京都に住民票」がある人が「静岡県の物件」を購入 → △(不可の可能性が高い)

5.「福岡県に住民票」がある人が「東京都の物件」を購入 → ✕

6.「北海道に住民票」がある人が「大阪府の物件」を購入 → ✕

※あくまでも上記は原則です。

難しいのが4番目で、銀行によって特定の隣県を対象エリアとしている場合もあります。

信金や信組は、もっとエリア条件が厳しくなってきます。

◆3.市区町村サイト「取扱金融機関」

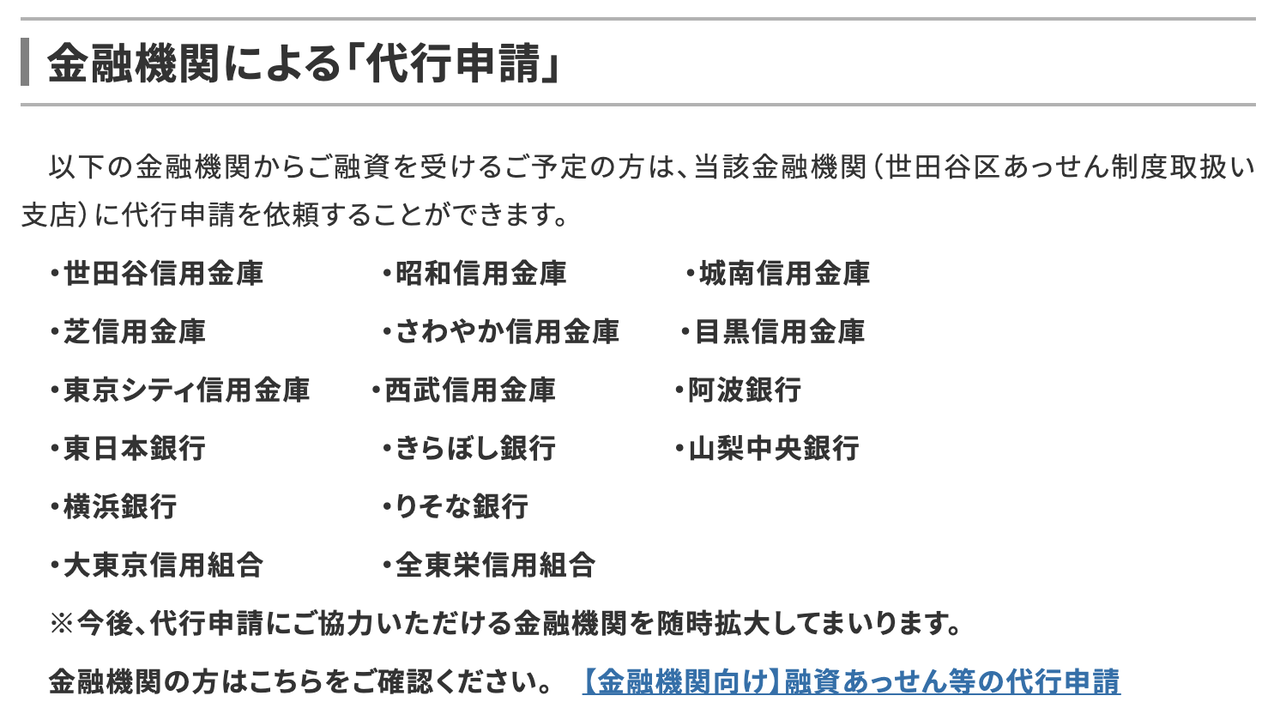

そして3番目のポイントは、市区町村のホームページのコロナ関連融資のサイトを調べて、「取扱金融機関」で紹介されている銀行を選ぶようにします。

たとえば、東京都世田谷区の場合は、「世田谷区新型コロナウイルス感染症対策緊急融資」のページに次のように銀行が紹介されています。

このように市区町村からのあっせんにより銀行へ打診すると、「利子補給」や「保証料割引」といった特典があります。

「2.エリア」でピックアップした銀行の中から、市区町村があっせんしている銀行で絞ると、より戦略的な銀行の選定ができます。

◆まとめ

以上、6回に渡って「不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法」をお伝えしてきました。

新型コロナウィルスによって致命的なダメージを受けている企業がある中で、不動産賃貸業への影響は現時点では限定的です。

大きな影響を受けている人はまだまだ少ないのではないでしょうか。

ななころも、2月に退去した部屋が埋まらないままですが、空室は1室のみ。

4月も5月も安定して100万円近くの家賃が振り込まれていました。

本当に有り難いなと思います。

しかし、このコロナの影響が長引けば長引くほど、たとえ今は大丈夫であっても、今後影響が出てくることは間違いありません。

(ななころは都心の物件ほど大きな影響が出てくると考えています。)

ましてや政府は、マスク全戸配布を筆頭にちぐはぐな対応ばかりです。

日本の将来を無視した、その場限りの対策に終止しています。

「因果応報」このツケは必ず返ってきます。

ですから、余力のある今のうちから、戦略的にコロナ関連融資や給付金を活用していくことをオススメします。

一人でも多くの不動産投資家の参考になれば幸いです。

◆編集後記

今週は明日の勉強会の資料作成やオンライン配信のリハーサル等で大忙しです。

ライフデザイン実践会もオンラインに移行しています。

(毎月定例の勉強会・グループコンサルもオンラインに切り替えたところ、60名以上の参加申込みがあって驚きました。オンラインに方が申し込みが増えているんです。)

しかし、未知のことが多く、イチイチ時間がかかります。。。汗

たとえば、一眼レフの操作です。

MacbookProのインカメラの画質がイマイチなため、もっと高画質なカメラを探していたら、一眼レフに辿り着きました。

シグマfpという一眼レフが、USBケーブル一本でパソコンと接続して、Webカメラとして利用できることが分かったからです。

意気揚々と購入して操作しようとしたら、一眼レフカメラの操作がまったく分からない・・・汗

これまでカメラにはほぼ興味がなかったので、悪戦苦闘しています。

「えっ?ISO?F値???」

物件撮影のための撮影講座というテーマを以前勉強会に取り上げたこともありましたが、ななころ自身は自分で取らず、プロに撮影をお願いしていました。

ななころは、撮影センスに自信が無かったからです。

まさか、コロナのおかげで、カメラをイチから勉強することになるとは!?

人生分からないものですね笑