From:ななころ

プライベートオフィスより

◆あらすじ

コロナ関連融資・助成金の活用方法について連載でお伝えしています。

まず第一話と第二話では、コロナ関連の助成金&補助金についてお伝えしました。

私たち不動産投資家が活用できそうなものとして、「持続化給付金」「持続化補助金」「休業協力金」などをご紹介しました。

そして、前回の第三話では、コロナ関連融資についての活用方法についてお伝えしました。

「1.今の状況を耐え忍ぶため」「2.今後の最悪な事態に備えるため」といった目的のケースで活用できる公庫の融資制度をご紹介しました。

一方で、現時点では収支が悪化しておらず、今後にもそこまで不安が無いという不動産投資家は、コロナ関連融資をどう活用していけばいいでしょうか?

「3.今後の銀行開拓のため」に、どうやってコロナ関連融資を活用していけばいいでしょうか?

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(1)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(2)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(3)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(4)

◆銀行のジレンマ

コロナ関連融資の3つ目の活用法は、「3.今後の銀行開拓のため」でした。

なぜコロナ関連融資が、今後の銀行開拓に活用できるのでしょうか?

銀行は融資を出し続けていかないと潰れてしまいます。

一方で、「一見客は断れ」と指示されるほど、簡単に融資を出すこともできません。

今までしたら「消費性融資(属性融資)」のようにサラリーマン属性を担保にすれば、スルガ銀行のようなところは融資をしてくれたのですが、現在はそれも難しい。

車の運転でいうと、アクセルとブレーキを同時に踏んでいる状態なのです。

銀行は銀行でジレンマを抱えているのです。

そこで、「坂道発進」のようなステップが必要になってきます。

ハンドブレーキをかけた状態で、アクセルを踏み込み、徐々にハンドブレーキを解除していくステップです。

◆銀行がブレーキを解除せず、アクセルを踏むには?

その坂道発進の最も大事なのが、最初のステップです。

ハンドブレーキをかけた状態で、アクセルを徐々に踏んでいくステップです。

つまり、銀行がリスクを追わない形で、融資をしてもらうステップを踏むのです。

「そんなことができるのか?」と思われる方もいるかと思いますが、それが「コロナ関連融資」の活用です。

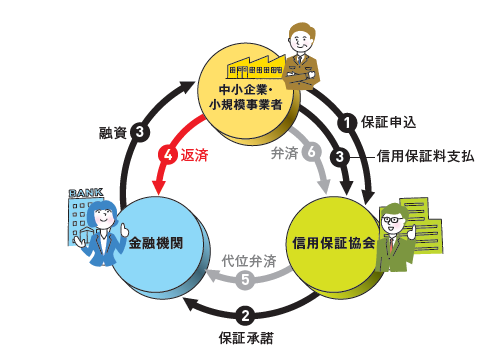

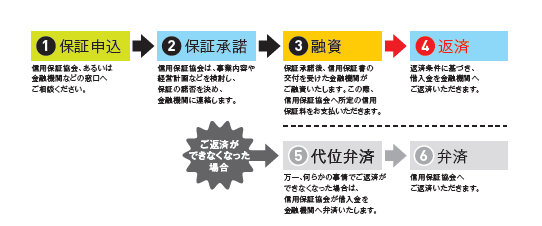

なぜなら、コロナ関連融資は「保証協会付き融資」となっているからです。

融資金額の80%または100%を保証協会が保証してくれるため、銀行にとってリスクが大幅に減ります。

万が一、返済不能になっても、銀行は最大20%しかリスクを負いません。

「100%保証(責任共有制度対象外)」では、銀行は一切リスクを負いません。

銀行は、ハンドブレーキをかけた状態で、アクセルを踏むことができるのです。

しかも、「保証協会付き融資」は通常、私たち不動産投資が保証料を払わないといけないのですが、コロナ関連融資ではその保証料も減免されたりもします。

◆「コロナ関連融資」→「事業性融資(プロパー)」へ

それでは、「コロナ関連融資」には具体的にはどんなものがあるのでしょうか?

大きく3つのコロナ関連融資制度があります。

1.セーフティネット保証4号

2.セーフティネット保証5号

3.危機関連保証

詳しくは以前の記事を参照してほしいのですが、「1.セーフティネット保証4号」や「3.危機関連保証」は、「100%保証(責任共有制度対象外)」となっています。

「2.セーフティネット保証5号」は、「80%保証(責任共有制度対象)」です。

銀行にとって大きくリスクが減らした状態で、融資を出すことができるのです。

これらの「コロナ関連融資」で銀行との接点を持ち、徐々に信用を勝ち取っていき、「事業性融資(プロパー)」につなげていくことができるようになるのです。

(全国信用保証協会連合会サイトより)

◆戦略的な銀行選び

それでは、「コロナ関連融資」を受ける先の銀行は、どこでもいいかと言うとそんなことはありません。

戦略的に選んでいくべきです。

戦略的な銀行選びで重要な2つのポイントがあるのですが・・・

(次回につづく)

◆編集後記

ななころは学生時代、「お金」と「パソコン」と「コミュニケーション」の勉強にもなればという理由で、某消費者金融のコールセンターでアルバイトをしていました。

(本音を話すと、時給が高かったのが一番の理由ですが笑)

電話対応をしていて感じたのは、お金を借りる人はすごく安易に考えているなということです。

宣伝の仕方も悪いのでしょうが、誰でも簡単にお金を借りれるものと考えているのです。

(実際に手続きはすごく簡単)

不動産投資の世界でも、悪徳不動産業者やエセコンサルのせいで、簡単に融資が引けるものと誤解している人がたくさんいます。

そのため、融資についてちゃんと勉強しない。

融資がつくからという理由で、高値掴みをさせられてしまっている人も大勢います。

(ちゃんと融資について教えてくれる人も少ないのですが・・・)

実はななころもかつてはそうでした(恥)

しかし、運が良いことに、ななころが物件を買おうとしていた2008年当時はリーマンショック真っ最中で、銀行融資姿勢が最悪な時だったのです。

いきなり1億円のマンション1棟を買おうと融資打診して、銀行にまるで相手にされず、赤っ恥をかいたこともありました。

勉強して工夫しないと融資が受けられなかったのです。

ですから、「銀行融資が厳しい」と言われる今こそ、勉強して工夫して融資を引き出して収益物件を購入できる人にこそチャンスがあると感じている次第です。