From:ななころ

プライベートオフィスより

◆活用できる人、活用できない人

コロナ関連融資、助成金・補助金を申請した人からは、

「100万円振り込まれていましたー!」

「こんなに早く振り込まれるなんて驚きました」

「融資を受けることができました」

といった声が続々と届いています。

一方で、制度が複雑多岐に渡るため、

「どれをどう申請したら良いのか分からない・・・」

「私にはどれが申請できるのか分からない・・・」

「えっ!?そんな制度もあったの!?」

といった声も上がっています。

そのため、詐欺や法定外の報酬を請求してくるような資金調達コンサルも横行しているようですので、十分に注意したいところです。

それでは私たちは不動産投資家は、複雑多岐に渡る制度の中からチョイスして、どのようにコロナ関連融資、助成金・補助金を活用していけばいいでしょうか?

今日は私たち不動産投資家がコロナ関連融資をどうやって活用していくか、”3種類”の活用法についてお伝えしていきます。

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(1)

・不動産投資家のためのコロナ関連融資、助成金の戦略的な活用方法(2)

◆1.今の状況を耐え忍ぶため

もし現時点ですでに収支が悪化しており、出血している状態の人が、今の状況を耐え忍ぶためにコロナ関連融資活用する方法です。

この場合は、一にも二にもすぐに出血を止めなければいけません。

そのためには、まずは「日本政策金融公庫」の制度融資を受けるのが良いです。

相談しやすく比較的スピーディーだからです。

(地域によっては相談が殺到していて、なかなか電話がつながらないという事態になっているところもありますが、手続きも簡便です。)

また、公庫には実にいろいろな制度があります。

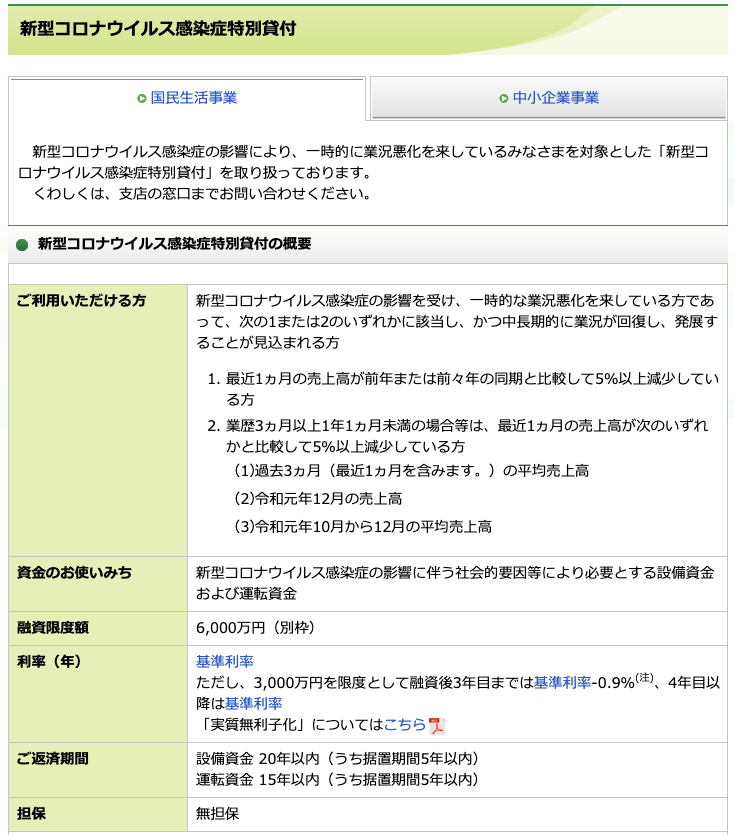

その中でも「新型コロナウイルス感染症特別貸付」が要件に当てはまりやすく活用しやすいです。

融資期間が運転資金でも最大「15年+据置5年」長く、利子補給もあります。

融資額は「別枠6000万円(国民生活事業者)」ですので、ほとんどの場合はこれで出血を止めて、しばらくの期間耐え忍ぶことができるのではないでしょうか。

▼新型コロナウイルス感染症特別貸付

◆2.今後の最悪な事態に備えるため

今後収入半減時代が到来することを考えると、最悪な事態に備えて手元資金を厚くしておくという考え方があります。

だいたい悪いことは続けて起こるもので、家賃滞納が発生し出しているタイミングで、大規模な修繕が必要な事態に陥ったりします。

いち早く兆候をキャッチできるようにしておき、最悪な事態に備えて資金を厚くしておくのです。

コロナ関連融資は、利子補給があるなど利子も低いため、手元資金を厚くするための融資としては最適です。

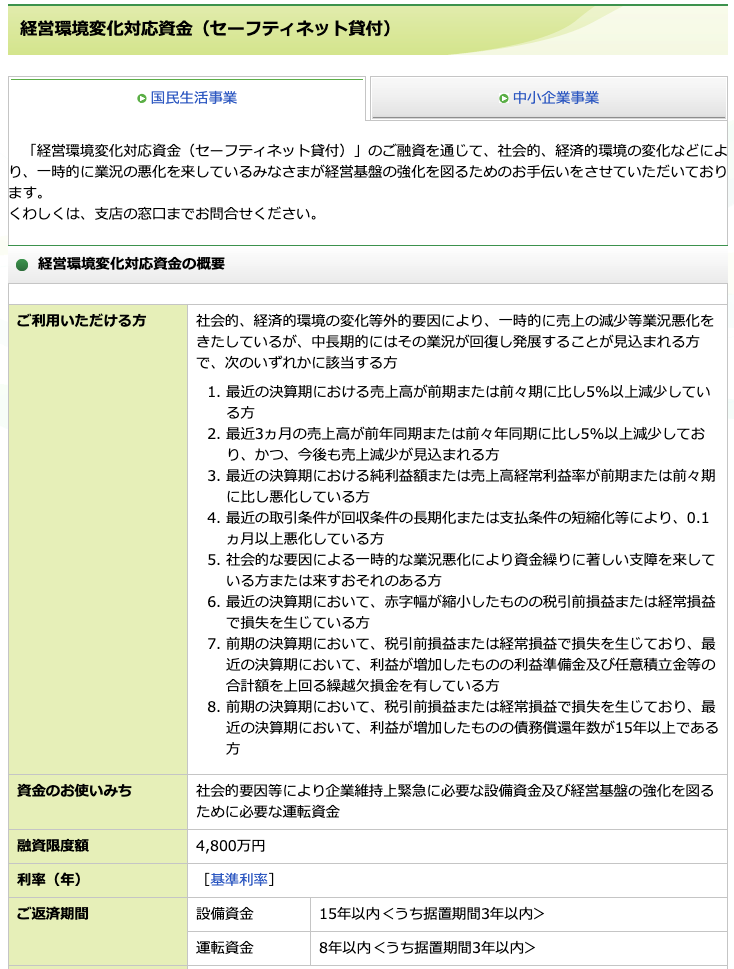

中でも、公庫の「経営環境変化対応資金(セーフティネット貸付)」は、融資要件がとても柔軟です。

今売上が減少していなくても、今後売上の減少が見込まれる場合にも融資を受けられます。

融資額は最大「4800万円(国民生活事業者)」ですので、必要十分な資金を確保できます。

▼経営環境変化対応資金(セーフティネット貸付)

◆3つ目のコロナ関連融資の活用法とは?

以上2つのコロナ関連融資の活用は、スタンダードな活用法です。

「今すでに収支が悪化している」

「今は大丈夫だが、今後収支の悪化が見込まれる」

という不動産投資家はぜひ活用することをオススメします。

しかし、現時点では収支が悪化しておらず、今後にもそこまで不安が無いという不動産投資家はどのように活用したら良いでしょうか?

(つづく)

◆編集後記

以前お伝えした通り、ななころは5月早々に給付金を2つほど申請していますが、まだ結果は届きません。

また、10万円給付は25日以降にようやく郵送にて申請書が送られてくるそうです。

遅い。

すべてが遅すぎる。。。

しかも、申請状況がどうなっているのか把握すらできない。。。

どうした技術大国ニッポン!?

なんでこんなに遅いのか・・・。

こちらの記事を読んだら「なるほどなぁ~」となりました。

どうりでちゃんと納税通知書は遅れずに例年通りに届くワケです。

=== 記事地一部抜粋 ===

「10万円給付」は6月以降に? なぜこんなに手続きが遅いのか

<支援決定から2週間で振り込みが始まったアメリカと、日本の10万円給付のスピード感の違いはどこから生まれるのか>

今回のコロナ危機では、日本政府が実施する各種支援策の手続きに異様に時間がかかるという問題が発生している。手続きがどれだけスムーズに実施できるのかは、その国の社会システムの完成度と比例しているが、日本の場合はどこに問題があるのだろうか。

(2020年05月13日 NewsWeek記事より)

=== ここまで ===