決算書を読める・活かせる・作れる!

という経営数字に強い人材を育成し、

世界に羽ばたくビジネスパーソンを

輩出したいという想いで事業をやっ

います。

このブログでは、長年の講師経験と

公認会計士業務での実務経験、そして

経営者としての視点も踏まえて、

社会人受験生に向けた情報をご提供

しております!

ビジネスゲームを使った社員研修および

セミナーの模様はこちらからご覧になれます。

皆さま、こんばんは。

本日も簿記論ブログを読んでいただき

誠にありがとうございます。

さて、長い連休が終わりましたね。

皆さまいかがお過ごしでしょうか。

まずは、「お知らせ」です。

【お知らせその1】

簿記の勉強を頑張っているのに

なかなか成果が出ない方必見!

科学的で戦略的な学習方法セミナー

【開催日】

2024年度

・2月22日木曜日18時半より

・2月24日土曜日10時より〜2時間程度

【受講料】

3,300円

【どんなことするのか?】

簿記の問題を解いてて、覚えられ

なかったり、講義についていけなく

なったりした経験はありませんか?

私自身、公認会計士試験の受験生

時代に、そのような経験があります。

また、15時間勉強したのに不合格に

なった経験があります。

なぜ、そんなことになったのか?!

それは、「自己流の不合理な学習方法」

にあったんです。

このセミナーでは、学習者のデータを

もっとに、科学的で戦略的な学習方法

について身につけていただき、難関資格

試験の合格可能性を飛躍的に高めて

いただきます!

【お知らせその2】

簿記が苦手、総合問題が解けない!

という方、必見!

税理士・公認会計士・日商簿記検定1級試験

向け、簿記出題パターンマスター問題集

簿記の総合問題が解けない・・・

そんなお悩みのあなた。

簿記論や財務会計論などの総合問題

を解けるためには、問題の作りや

出題パターンを理解すると一気に

実力が伸びます。

この問題集は、その理解を主眼に

おいた、巷には存在しない問題集です!

著者は、大手専門学校で20年以上教えて

いる経験があり、その知識と経験が集約

された問題集となっております。

この問題集を使えば、あなたの簿記に

対しての苦手意識を取り払うことができ、

日商簿記検定や税理士試験、公認会計士

試験に合格できる可能性が飛躍的に

上昇するはずです!

それでは、本日の内容です。

ゴールデンウィークに関して、

私の方は、休暇を過ごしつつ

シリコンバレーで活躍している方の

講演会に行ったり、途中仕事したり

といった感じで過ごしていました。

連休明けから、私どもの簿記講座

もまた開始され、金融機関の方や

大学生の方などに対して反転授業を

おこないます。

ここで、社会人の方に対しては

「今まで反復中心の学習だけでは

制約のある時間のかなで膨大な量の

学習をするには限界ありますよ。

学習方法そのものを変える努力も

併せておこなってください。」

ということをお伝えしていますし、

大学生の方には

「最終目標として公認会計士や税理士

を目指すなら、簿記検定だけの勉強

だと分かったつもりになってしまって

かえって遠回りになる場合もあります。

ちゃんと、初学者の時期だからこそ

複式簿記の原理、帳簿組織の流れ

簿記一巡の流れを理解するように

腰を据えて学習してください。」

とお伝えしています。

このことを実践していただくべく

反転授業の方では、自学習してきた

内容について、教室で説明していただく

ことをやっています。

例えば、5月分のカリキュラムでは

下記のような内容について説明して

いただきます。

(ぜひ、ご自身でも説明できるかどうか

考えてみてください)

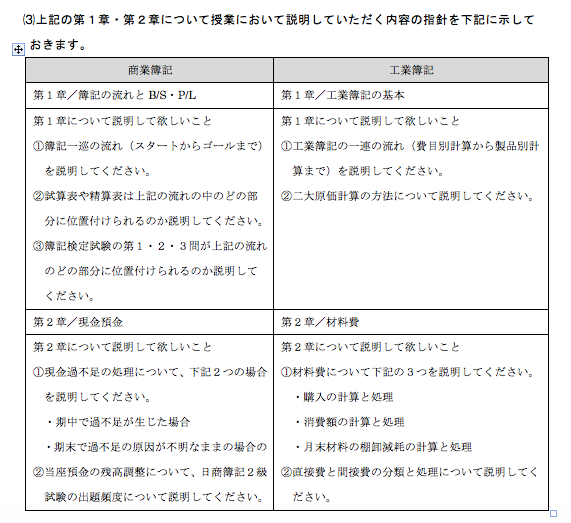

(日商簿記検定2級講座)

第1章/簿記の流れとB/S・P/L

第1章について説明して欲しいこと

①簿記一巡の流れ(スタートからゴールまで)

を説明してください。

②試算表や精算表は上記の流れの中のどの部

分に位置付けられるのか説明してください。

③簿記検定試験の第1・2・3問が上記の流れ

のどの部分に位置付けられるのか説明して

ください。

第1章/工業簿記の基礎

第1章について説明して欲しいこと

①工業簿記の一連の流れ(費目別計算から

製品別計算まで)を説明してください。

②二大原価計算の方法について説明して

ください。

上記のことを宿題として課し、反転授業

の日までに自学習において準備してきて

いただきます。

このことで、テキストや問題集

を解くときでも、「なぜ、こうなるのか」

ということを意識して、できるだけ理解

が伴う学習になるように配慮されている

わけです。

例えば、下記のような問題を使い

満期保有目的の債券について、

償却原価法の処理について勉強したと

します。

(問題)

当社は、満期まで保有する目的で

下記のA社社債を取得した。

5年後満期で、実行利子率は年7%、

約定利子率は年5%、取得差額は

全額金利調整差額と認められる。

当該債券の会計処理を示しなさい。

なお、×1年1月1日取得、利払日は

毎年12月末、会計期間は暦年である

とする。

A社社債

額面金額:50,000

取得価額:45,900

償却方法:利息法

この問題の解答と解法は次のように

なります。

|

|

借 方 科 目 |

金 額 |

貸 方 科 目 |

金 額 |

|

×1年1月1日(取得日) |

満期保有目的債券 |

45,900 |

現金預金 |

45,900 |

|

×1年12月末日(利払日) |

現金 |

2,500 |

有価証券利息 |

2,500 |

|

×1年12月末日(利払日) |

満期保有目的債券 |

713 |

有価証券利息 |

713 |

償却額の計算表を示すと次のとおり。

|

|

|

B=A×7% |

C=額面×5% |

D=B-C |

E=A+D |

|

|

期首簿価 A |

実効利息 B |

約定利息 C |

償却額 D |

償却原価 (期末簿価) E |

|

1年目 |

45,900 |

⑴3,213 |

2,500 |

⑵713 |

⑶46,613 |

|

2年目 |

46,613 |

3,263 |

2,500 |

763 |

47,376 |

|

3年目 |

47,376 |

3,316 |

2,500 |

816 |

48,192 |

|

4年目 |

48,192 |

3,373 |

2,500 |

873 |

49,065 |

|

5年目 |

49,065 |

3,435 |

2,500 |

935 |

50,000 |

|

合 計 |

|

16,600 |

12,500 |

4,100 |

|

そして、これを

計算はこうなる

仕訳はこうなる

と問題集を反復練習する学習だけ

では、すぐに忘却が始まってしまう

わけです。

なので、

「うわ〜また忘れてる。

何度も練習しなくちゃ・・・」

となってしまい、同じ論点に学習時間が

取られて、しだいにカリキュラムについ

ていけなくなってしまうんですね。

で、なんですぐに忘れてしまうのか

というと、そこに理解が伴っていない

からです。

つまり、上記の償却原価法について

なんですが、

この処理はいったい何をしている

のでしょうか?

と聞かれたとき、

このことについて明確に説明できますか?

問題では、額面金額50,000に対して

発行価額は45,900ですよね。

この45,900はどうやって計算された

のでしょうか?

このことについて説明できますか?

もし、説明できないようでしたら

償却原価法の計算と処理がいったい

何なのか、意味もわからずとにかく

問題を解いて答えを出しているだけ

になります。

そして、そこにこそ、忘却が早く

訪れる原因があるわけです。

なので、学習においては

例えば、

問題の当社は、A社の社債を額面

金額50,000に対して、45,900で

取得している。

これはつまり、A社の立場から

すれば、45,900で社債購入者から

資金を借入れ、5年後に50,000に

して返済することを意味するな。

あれ、この45,900はどのように

して決まったのだろうか?

そうか、借りた資金を7%で運用

し、利息を毎年2,500支払い、

5年後に50,000を返済するという

ことか。

そして、この条件で現時点におい

て資金を借りるとすればいくらで

借りればよいのかを計算するんだな。

その金額こそが社債の発行価額となる

わけか。

つまり、下記のように割引現在価値

の計算をするんだな。

(A社社債の発行価額の計算)

利息と元本の割引現在価値を計算

1年目:約定利息2,500÷1.07(実行利子率) ≒2,336.448‥

2年目:約定利息2,500÷(1.07)2 ≒2,183.596‥

3年目:約定利息2,500÷(1.07)3 ≒2,040.744‥

4年目:約定利息2,500÷(1.07)4 ≒1,907.2‥

5年目:(約定利息2,500+元本50,000)

÷(1.07)5≒37,431.774‥

合 計 ≒45,899.762‥

→∴45,900(四捨五入)

ということは、その社債を取得した

当社の側で考えれば、

A社に対して、45,900の資金を

貸付け、5年後に50,000にして

返済してもらうことを意味するな。

このとき、貸した資金はA社の側で

7%で運用され、その中から利息を

毎年2,500支払ってもらい、残りは

元本に組み入れられて、5年後に

50,000にして、耳をそろえて返済

してもらうということか。

その計算過程と、

「期末時点で資金回収するとすれば

いくら回収できるのか」を各期末時点

で表すための会計処理(資産の定義も

思い出してください)が償却原価法

なんだな!!

という、思考を経て理解が伴って

いくわけです。

すると、理解が根底にあるので

償却原価法に関する会計処理が

忘れにくくなり、その分、いままで

何度も繰り返しやっていた反復練習

の数を減らすことができるわけです。

また、知識の体系化により、さらに

記憶が強化されます。

上記でいうと、満期保有目的の債券

が社債の取得者側ですので、発行者

側の会計処理(社債の処理)も同じ考え

になるわけですから、いっしょに押さえ

てしまうというわけです。

ちょっと、長々と書きましたが、

これをやると、めっちゃ頭を使います。

実は、問題集を繰り返し解くだけの

学習って、そんなに頭を使っていな

かったりするんですね。

ぜひ、ご自身の学習の参考にされて

ください。

なお、こちらの記事で

「2030年に必要とされるスキルとは?!」

というテーマを扱っております。

なんでも、「戦略的学習」が

これから重要なスキルとして求められる

そうですよ。

ということで、

「償却原価法の問題を解けるように

とにかく練習だぁ〜うおりゃ〜!」

という感じで、問題集を何回転もさせる

ような学習ではいけないということが

お分かりいただけでしょうか?

なお、下記に「旧来の不合理な学習と

最新の効果的な学習」についての記事も

書いておりますので、こちらも参考に

されてください。

【参考記事】

また、税理士・公認会計士受験生

向けに、

「楽しみながらも、めちゃ頭を使って

試験にも直結する学習ができるワーク」

を無料配信中です!

あなた自身が、税理士や公認会計士と

なり、クライアントの課題を解決する

というワークになっていますので、ぜひ

チャレンジしてみてください!!

今回は以上です!

(PR)

会計人コースにも記事を寄稿して

いますよ〜。