不思議の合格の理由。

不思議の合格の理由、その① は「勉強会効果

」でした。

不思議の合格の理由、その② は「TAC講師との相性 」でした。

不思議の合格の理由、その③ は「事例、解きまくり 」でした。

不思議の合格の理由、その④ は「人脈 」でした。

不思議の合格の理由、その⑤ は「己を知る 」でした。

不思議の合格の理由、その⑥ は「事例と喧嘩しない 」でした。

-------------

「不思議の合格」の理由

その⑦ やっぱり事例IV

聞きたくないかもしれないし、言いたくないけど、やっぱり事例IVの良し悪しは合否を分けると思う。自分の知り合いの合格者は、全員事例IVが得意な受験生だった。事例IVで確実に点が取れることで、ボトムアップが図れる、ということが理由の第一。

理由の第二は、事例IVは、浮き沈みなく、確実に点が取れる唯一の事例であること。確かに、今年(平成21年)の事例IVは、ちょっとマニアックな問題だった。でも、経営分析に40点与えられており、CVPの基礎的な問題もあったし、最後の為替の問題も対応しやすかったはず。これらを確実に加点できれば60点は取れると思われる。

事例IVに苦手意識がある人は、難しい計算問題が出来ないことを以って、「事例IVが出来ない」と悩んでいないだろうか。この際、NPVや営業レバレッジなどのメイン問題は「出来ればラッキー」程度に考え、その分、経営分析や、その他のサブ問題で得点を稼ぐようにしてはどうだろうか。

実は、自分は財務会計が「嫌い」で「苦手」だった。中小企業診断士試験を受けるに当たって、もっともネックになったのがこの「財務会計」であり、この科目の存在そのものを唯一の理由にして試験に取り組むのを断念しようと思ったほど、「嫌い」だった。

そのため、TACの講義が始まる前に、恥ずかしながら簿記3級の勉強をした。そして、これがものの見事に「ヒット」だった。これがなかったら勉強を投げ出していたかもしれない。最初に簿記3級に目を通したことは、自分がストレート合格できた「カギ」だったといっても過言ではない。だから、このブログの開設当初の最初の記事は「簿記3級の知識は必須だ 」になっている。一番最初に書きたいことだった。

以来、財務会計の基礎答練結果 や、直前答練 、模試 の結果もまずまず。1次本試験 でも貯金科目になった(って、全部60点越ですが)。ただ、財務会計に対する「嫌い」という意識は消えたものの、だからといって 事例IV への得意意識は皆無だった。

でも、簿記3級と財務会計で身に付いた基礎知識は、確実に事例IVで発揮された。自分は経営分析で迷ったことがないし、外したことがない。事例本文と財務諸表を見れば、「どの指標を答えさせたいのか」はすぐにピンと来る。NPVやディシジョンツリーの大問では計算間違えすることもあるけど、まぁ大体流れは捉えられるようになっていた。

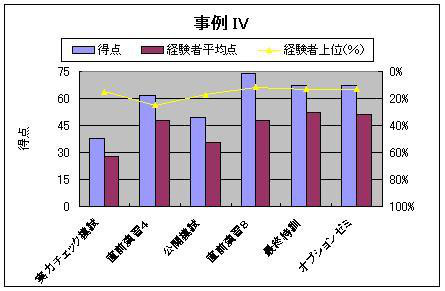

その結果、

ご覧の用に、事例IVでは非常に安定した成績を残すことが出来た。

苦手なのに、である。

特に事例IVのための勉強なんてしてない。簿記3級の勉強と、TACの財務会計計算問題集、過去問、過去答練ぐらいしかやってないけど、このように何とかなった。

「財務会計が苦手な自分でも、

簿記3級さえ分かれば何とかなった。

事例IVはそんなに難しくない」

ということを、是非皆さんに分かって頂きたい。

受験生の多くが苦手意識を持っている事例IV。

そして、合否を分けることになるといっても過言ではない事例IV。

事例IVを「守りの科目」「こらえる科目」として捉えるのではなく、是非「攻めの科目」「貯金の科目」として捉えられるようになって頂たい。

それは「大問をスラスラ解けるようになる」ことではなく、経営分析と小問をきっちりこなすことであることを、お忘れなく。

■□■□■□■□■□■□■□■□■□■□

他の中小企業診断士&受験生の人気ブログは

↓こちらでチェック↓

アクセス殺到! 資格・スキルアップの人気ブログは

↓こちらでチェック↓

資格系ブログ・奮闘記の数々

■□■□■□■□■□■□■□■□■□■□