8月20日、21日、22日と公認会計士試験(論文式)がありましたので受験しました。

疲れました。ので、試験終わりにカルビ焼肉350グラム食べました。

出来はギリギリ合格か不合格か、といった感じです。(今のところ)

偏差値52で合格なのですが、51.8くらいになりそうです。

次に投入時間です。

論文式試験R03を受験するまでに投入した時間は1,822時間でした。

その内訳をR02受験までと、R03受験までに分解すると以下になります。(単位は時間)

勉強時間は減少の傾向にあります。

R03受験に向けた1週間当たりの勉強時間は18時間/週であり、目標としている20時間を下回ってしまいました。

要因は、①仕事が忙しくなったこと(管理職になった)、②YOUTUBEにハマってしまった(1日2時間見てしまう)。③受験が長期にわたることによるマンネリの3つです。

①は解決困難ですが、②は本当に無駄な時間が多いです。スマホロックアプリを導入し改善しましたので、今後はロックをより強化していきます。③についてはある程度仕方ないと考えています。

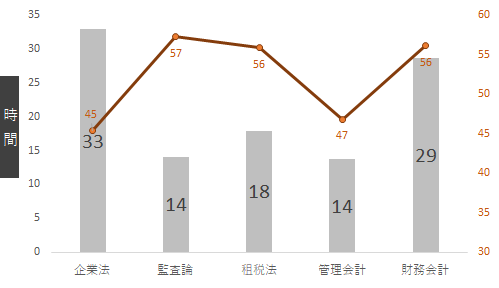

次は科目別です。時間の構成比率を表すグラフです。

既習科目である監査論、租税法を圧縮し、経営学を免除し、その浮いたリソースを、課題のあった企業法、無勉の管理会計論、財務会計論に投入し学力を強化しました。

結果としてはいい方策でしたが、上記述べた通り勉強時間の総枠が減っており、結果として回転数が落ちまして、記憶力の維持に悪影響を及ぼしました。勉強時間を今以上に減らさないように無駄な時間を消化しないことが重要です。

以下の図は科目別の毎月の勉強時間です。黒い縦棒から右がR03試験に向けた勉強です。

R03のグラフの特徴を説明します。

■租税法の計算強化

R02年の反省点として、租税法の計算を勉強しなさ過ぎたことがありました(答練を一回も解いてない、など)。

そこで12月に租税法テキスト(全4冊)の計算例題を全部回しました。

以降、テキストの復習サイクルに組み込みました。これは良かったです。

従来はテキストの公式を語呂合わせで覚えておけば計算演習は不要である、という考え方をしていましたが、その考え方は間違っていて、計算問題を解いてみて初めて分かる・記憶に残る計算イメージ(感覚)というものが存在していて、そのイメージを捉えることが重要であるということを学ばせてくれました。

もし今回落ちていたら同じサイクルを維持したいです。

■財務会計論の計算強化

R02年の反省点として、財務会計論の計算を勉強しなさ過ぎたことがありました(答練を一回も解いてない、テキストも読んでないなど)。

そこで1月にテキスト(全5冊)の計算例題(A、Bランクのみ、ただし連結はCまで)を全部回しました。

以降、テキストの復習サイクルに組み込みました。これは良かったです。もし今回落ちていたら同じサイクルを維持したいです。

■企業法の強化

R02の課題は企業法の偏差値が上がらない事でした。

そこで3月に使用していたテキストを21年向けに変更の上、企業法のツリーマップを刷新しました。

これは、かなり効果的でしたが時間も多くかかりました。もし落ちていたら来年度に向けてはこのツリーマップを活用していきたいです。

今回も結局、答練を一回も解いていないのですが、もし来年も受けるならば答練を活用したいです。

その際には、答練の演習結果をツリーマップに体系的に肉付けができるので、ツリーマップは更なる威力を発揮するような気がします。

■管理会計論の強化

R02の課題は管理会計論を無勉で受験したことでした。

そこでR03は理論テキストの理論90個を7月に暗記しました。これは非常に効果的で管理会計の計算問題で崩壊しても、理論が支えてくれるという安定性を得る事ができました。この理論暗記は本番でもその効果を発揮し、計算が崩壊する中でかなりの安定感をもたらしてくれています(結果はふたを開けてみないと分かりませんが)。

もし来年も受けるならば、これは記憶の維持ルーチン(サイクル)の中に、引き続き組み込みたいです。

■直前期(8月)の回転

試験は8月20日からの3日間でしたが、14日(土)から夏季休暇が取れたのが大きかったです(9連休)。

そこで試験日までの6日間、毎日9時間勉強して、回転数を増加させ理論の忘却をケアし、帳尻を合わせました。

これがないと理論の吐き出しが絶望的な出来になっていたと感じています。

もし来年受けるならば、同様に夏季休暇が試験直前に取れることは合格の必須条件と考えます。

ただし、実際には財務計算の復習が間に合わず、6月末に演習した後に無勉のまま受験することになってしまいました。

財務計算は特に連結のC論点や、組織再編と連結の絡む部分について長期記憶に定着しておらず、即答できる状態ではなかったので危険でした。結果的には、幸いにも本番の点数に影響はありませんでした。

財務計算(連結、組織再編)については計算テキストを繰り返すことで長期記憶に移行させることが来年に向けたポイントになります。