はじめましての方はコチラ

→たくさんのご連絡ありがとうございます!

皆さんどんどん認定を取得されており

嬉しい限りです😄✨

『コロナ融資』について記述しましたが

1点"重要な事"を書き忘れていまして😅

めちゃくちゃ簡単かつ

業種問わず

"何もしなくても"取得できる

※ちょっと語弊があるかもしれないので

詳細は後述します。

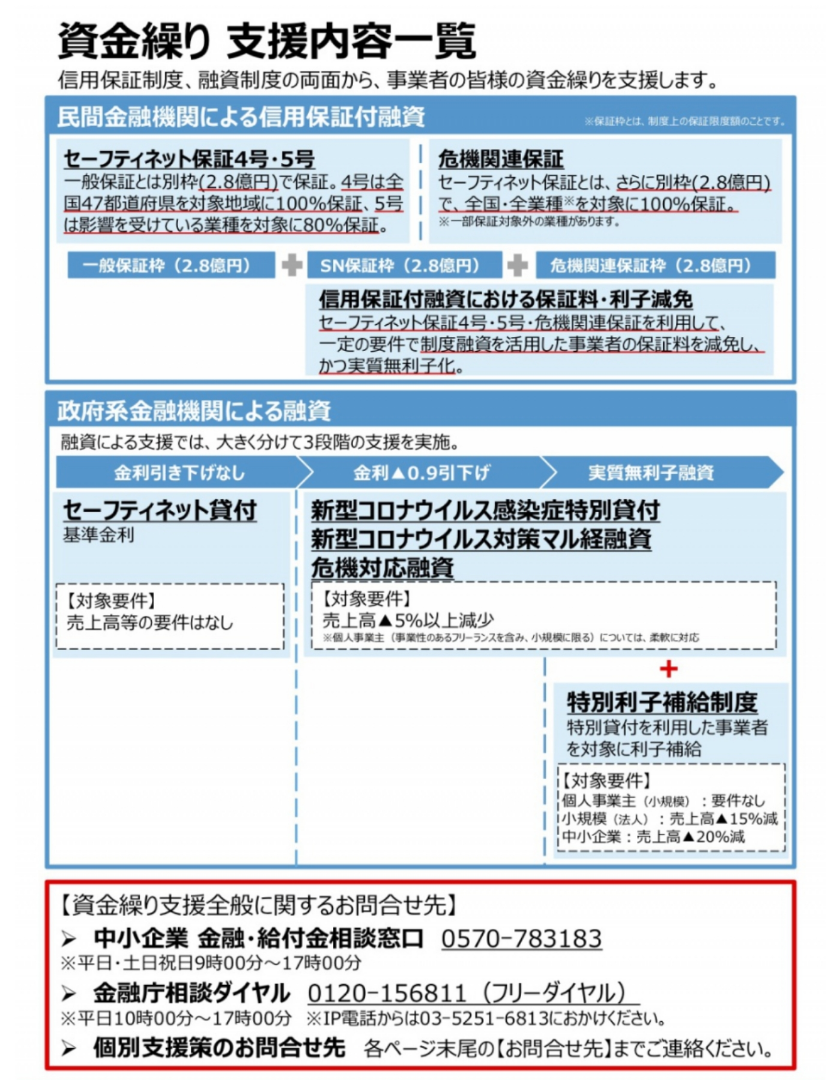

『セーフティネット保証4号』の取得方法

です✨

セーフティ保証4号の威力

については前回も記述しましたが

ざっくりおさらいすると

①銀行融資

正式名称『中小企業融資制度 新型コロナウイルス感染症対応資金』

で活用できる。

要件は

セーフティ保証4号、5号を取得していること

※前回の記事の通り、4号の方が有利に融資を受けられます。

②持続化補助金の

『概算見積りの即時支給』

で活用できる。

でしたよね😊

公庫は

3年間0.46%

→3年間は「※国からの補給」があるため「実質無利息」

それ以降も1.36%

※特別利子補給制度

銀行は

3年間0%(無利息)

それ以降も0.7%

使用用途は

事業の

【運転資金】

【設備資金】

【新規事業への投資】

なんでも使える優れもの

です👍

では、ここで

「コロナ融資を活用した場合」

と

「活用しなかった場合」

を

比較計算🧮してみたいと思います。

(例題①)

◆1000万円を

金利2%

15年返済で借入れしている場合

総支払い額

約1158万円

◆公庫コロナ型

当初3年0.01%として計算 その後1.36%

20年返済で借入れしていた場合

総支払い額

約1057万円

◆銀行コロナ型

当初3年0.01%として計算 その後0.7%

20年返済で借入れしていた場合

総支払い額

約1029万円

■支払い差額

公庫コロナ型 101万円減

銀行コロナ型 129万円減

(例題2)

◆2000万円を

金利2%

15年返済で借入れしていた場合

総支払い額

約2316万円

◆公庫コロナ型

当初3年0.01%として計算 その後1.36%

20年返済で借入れしていた場合

総支払い額

約2114万円

◆銀行コロナ型

当初3年0.01%として計算 その後0.7%

20年返済で借入れしていた場合

総支払い額

約2058万円

■支払い差額

公庫コロナ型 202万円減

銀行コロナ型 258万円減

単純計算ですが

コロナ型に借り換えただけで

これだけの金額差があるんです!!

「コロナ融資の威力」

はご理解頂けたかと思います😊

コロナ融資の中でも

銀行融資がヤバいくらいお得

という事が分かります。

3年間金利0%ですよ!💧

しかもその後も0.7%…😅

公庫より凄い

金利はタダみたいなもんですね👍

持続化給付金なんて

比じゃないくらいの威力ですね😆

その銀行融資を受けるにあたって

必要な書類が

セーフティ保証4号

という事です😊

コロナ融資の要件は

セーフティ保証4号を取得していること

でしたよね。

セーフティ保証5号は

比較的容易(月間5%ダウン)ですが

保証が80%なので

銀行としてはセーフティ保証4号の

保証100%の方が貸しやすい訳です💴

セーフティ保証4号は

月間20%ダウンなので

なかなか"通常"は難しく

ロジックを組まなければなりません😥

ただ

"ちょっとしたコツ"

というか

「知恵の輪」みたいな感じで

『ロジックを組めば』簡単に取得できます。

このロジックは

その後の

融資申込みにも繋がる

事がポイントです😉

しかも、持続化給付金の

ホワイトスキームの様に

"何か"なくても(しなくても?)GETできます😊

持続化給付金との違い

「実際にお金を支給する」

訳では無く

ペライチの紙きれ1枚(証明書)をもらうだけなので

"ゆ~るゆる"なんですよね😅

そう言うても

僕&私は

「太陽光の売電収入だけなんですよ」

「最近は緊急事態宣言が終わって売上げが元に戻っちゃってるんですよ」

みたいな人も多いと思いますが

大丈夫です👍

業種、状況問わず

GETできます!

⚠もちろん

不正とかの類ではありません👍

売上げ金額は

現状の"正味の金額"で大丈夫です👍

確定申告もガッツリそのままの金額で申告可能です👍

前述の通り

"知恵の輪"なので😊

更にこのスキームの良い所は

持続化補助金「補助金」の申請における

概算見積りの即時支給のお話だけではなく

事業計画書でも活用できる

という事です。

持続化補助金申請の

事業計画『ロジックそのもの』

に活用できます👍

どんな知恵の輪と言いますと

正に「知恵の輪」

脳みそに汗をかき🧠💧💧

導きだしました😵

そんな都合の良い

魔法の様なお話あるの?

あるんです!笑

ご興味のある方は詳細はコチラを参照して下さい⇩

⇒情報公開は終了しました。

※後から知った方には

個別に下記QRコードからLINEで

ご連絡頂ければご対応させて頂きます😊