From:ななころ

プライベートオフィスより

◆前回のあらすじ

不動産投資を順調にスタートしたかに見えたサラリーマンAさん。物件を持ち込めど、持ち込めど、「総合的な判断により」と断らてしまうようになってしまったのです。

その原因は、銀行融資の仕組みを知らなかったことです。銀行マンが何をチェックしているかを理解せずに銀行融資を引き出そうとしたことに原因があったのです。

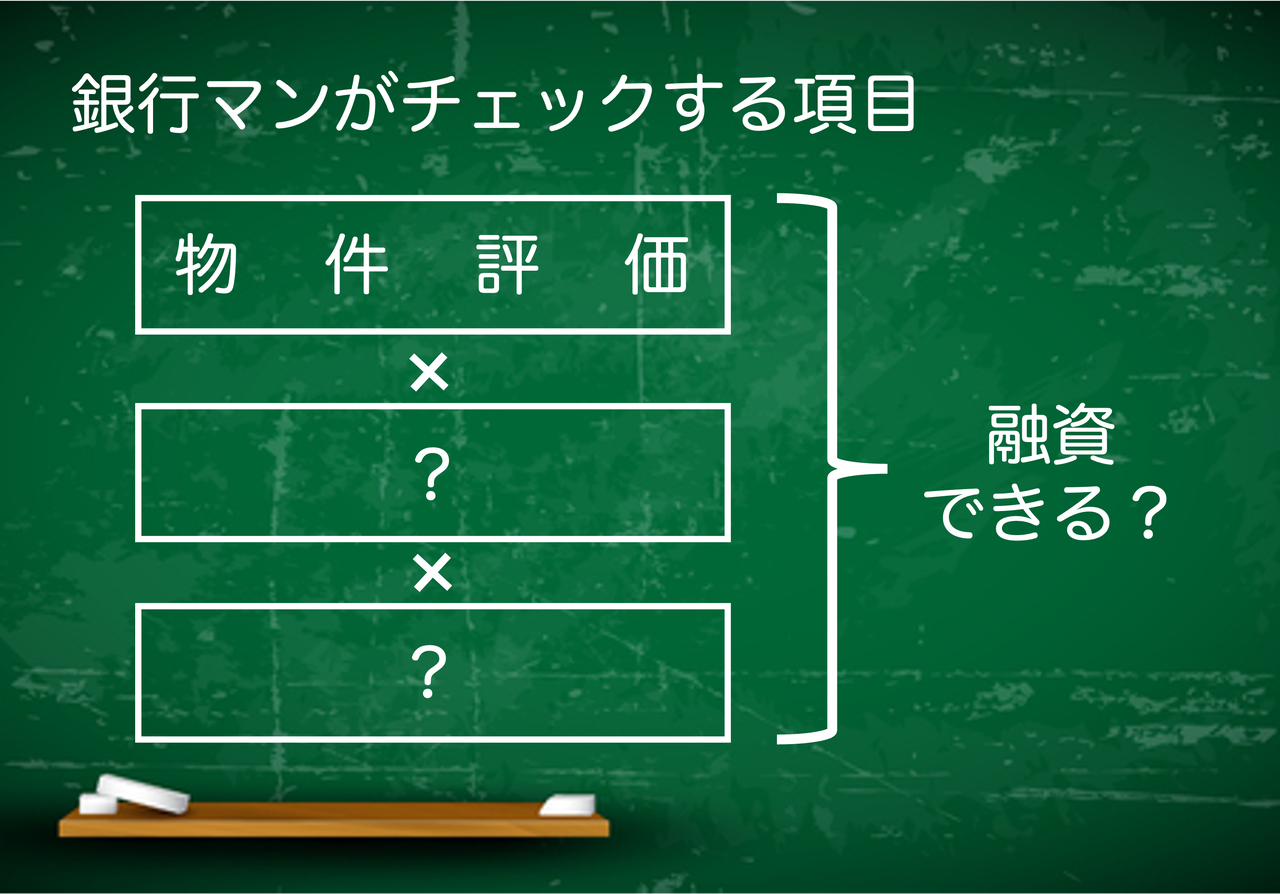

当然ながら銀行マンは物件評価をして融資の可否を判断します。大きく分けて3つの項目があり、この3つの項目の「掛け合わせ」で評価します。

前回の記事では、「物件評価」に加えて、「事業性評価」としてあなたの企業や事業を評価して融資可否判断していることをお伝えしました。特に決算書の内容は重要で、ほぼ70~90%決まってしまいます。

Aさんはこの決算書の内容が、典型的な”融資不可パターン”に当てはまっており、どんなに良い物件を持ち込んでも、どんなに銀行を変えても、融資を受けることができなくなってしまたのです。

さらに、Aさんの場合、銀行マンがチェックしている残りもう1つのチェックでも引っかかってしまっていました。3項目目とはなんでしょうか?

※過去記事一覧

「融資頭打ちになってしまった不動産投資家Aさん苦悩」

「銀行マンは何をチェックしている?(1)」

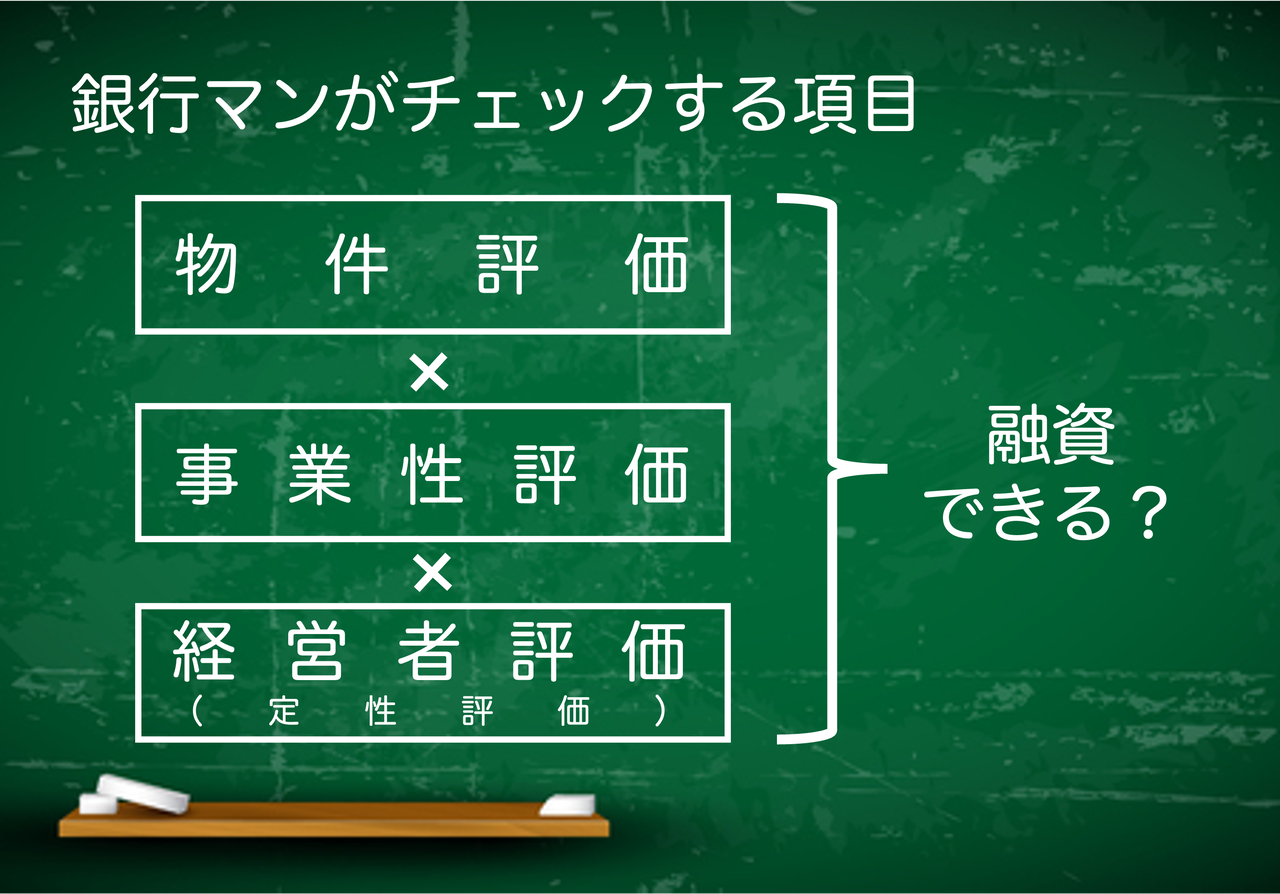

◆銀行マンがチェックする3つ目の項目

そしてもう1つ、Aさんが融資不可と判断された項目がありました。それは「経営者評価」です。

銀行マンがチェックする3つの項目「物件評価」「事業性評価」、残りの1つは「経営者評価」です。「定性評価(ていせいひょうか)」と言ったりもしますが、投資家の資産だったり人物を評価するのに加えて、投資家自身が数字を把握しているかをチェックされます。

が融資するに値する資質をもつ経営者かどうかをチェックするのですが、Aさんはここでも引っかかってしまったのです。銀行マンから数字を聞かれても、はっきりと答えることができなかったのです。

中小企業にありがちなのですが、奥さんに任せきりで社長本人はわからない、顧問税理士に任せきりで社長はわからない。これでは、「この会社、この社長におカネを貸してだいじょうぶだろうか…」と銀行マンが不安に思うのも無理はありません。

経営者であり社長である投資家自身が、「決算書」の中身を読み解く力があり、理解しているかどうかはとても重要なチェックポイントなのです。私たち自身が数字に強くならないといけないのです。

◆まとめ

以上のように、不動産投資は投資とはいえ、不動賃貸業という立派な事業だと言われるのはここにあります。不動産業者の言われるがままに物件を買っていては、当然成功はできないのです。

よく不動産投資の本を読んだり、不動産業者のセミナーに参加すると、

「銀行評価が伸びないものを買わない」

「信用毀損しないことが重要だ」

などと書かれていたり、言われることがあります。

たしかに間違いではないのですが、まるで物件選びがすべて、物件評価さえ高ければ銀行は融資をし続けてくれて、不動産投資で成功できるようなイメージを持っていたら間違いです。(そういう時期も一瞬ありましたが)

本質的には、銀行が融資する物件を見つけてくることよりも、利益のしっかりと出る物件を見つけてくることがとても重要です。事業として利益が出ているか、経営者の資質があるかを判断されるからです。

銀行マンの方から「融資させてください」と言われるような決算書を作っていきましょう!

◆編集後記

メインバンクの地銀の新人営業担当さん、とても可愛らしい女性でした。

銀行は営業ノルマが厳しかったりするので、鬱になったり体調を壊したりしなければいいなと少々心配していました。(僕はサラリーマン時代は超営業会社に勤務していたので)

すると、心配が的中。「最近連絡が無いな」と思っていたら、決算説明の時に上司から体調を崩して3ヶ月休職中だったと聞きました。そして、先週「退職することになりました」と電話をもらいました。。。涙

不動産投資経験者の方や実践している方は「メルマガ」も合わせてお読みください。週1回配信しています!※登録は無料です。即解除もできます。

▼毎週金曜配信のメルマガ登録 → コチラ