From:ななころ

お気に入りのカフェより

◆不動産投資家Aさん苦悩

「うーん、なんで融資が出ないんだ・・・」

とあるサラリーマン投資家Aさんが頭を抱えながらやってきました。

Aさんは脱サラして悠々自適な生活を夢見て不動産投資をスタート。1棟目、2棟目と順調に物件を購入。「どんどん買っていくぞ!」と意気揚々と3棟目の購入を検討していました。

ところが、融資してくれる銀行がどうしても見つからなくなってしまったのです。 「この物件だったら絶対に大丈夫なはずだ!」と持ち込んだはずだったのに・・・

「何かが、おかしい・・・」

「積算評価も高く、収支も悪くない。サラリーマンとしての年収も悪くはない。「以前、銀行からはまた相談してください」と言われていた。」

「たしか先日受講したセミナーで不動産業者の営業マンが「サラリーマンに対して銀行融資が閉まっている」と言っていたが、本当だったんだ。。。」

Aさんは、なぜこんなことになってしまったのでしょうか?物件やAさんの属性には問題無いはずなのに、なぜ銀行融資がストップしてしまったのでしょうか?

不動産業者の営業マンが言うように、本当に銀行の融資姿勢が閉まっていることが原因なのでしょうか?

◆Aさんが融資頭打ちになった原因は?

Aさんが銀行融資を引き出せない理由は、銀行融資の仕組みを知らなかったことです。銀行マンが何をチェックしているかを理解せずに銀行融資を引き出そうとしたことに原因があったのです。

それでは、銀行融資の仕組みとは何でしょうか?

銀行マンは何をチェックしているのでしょうか?

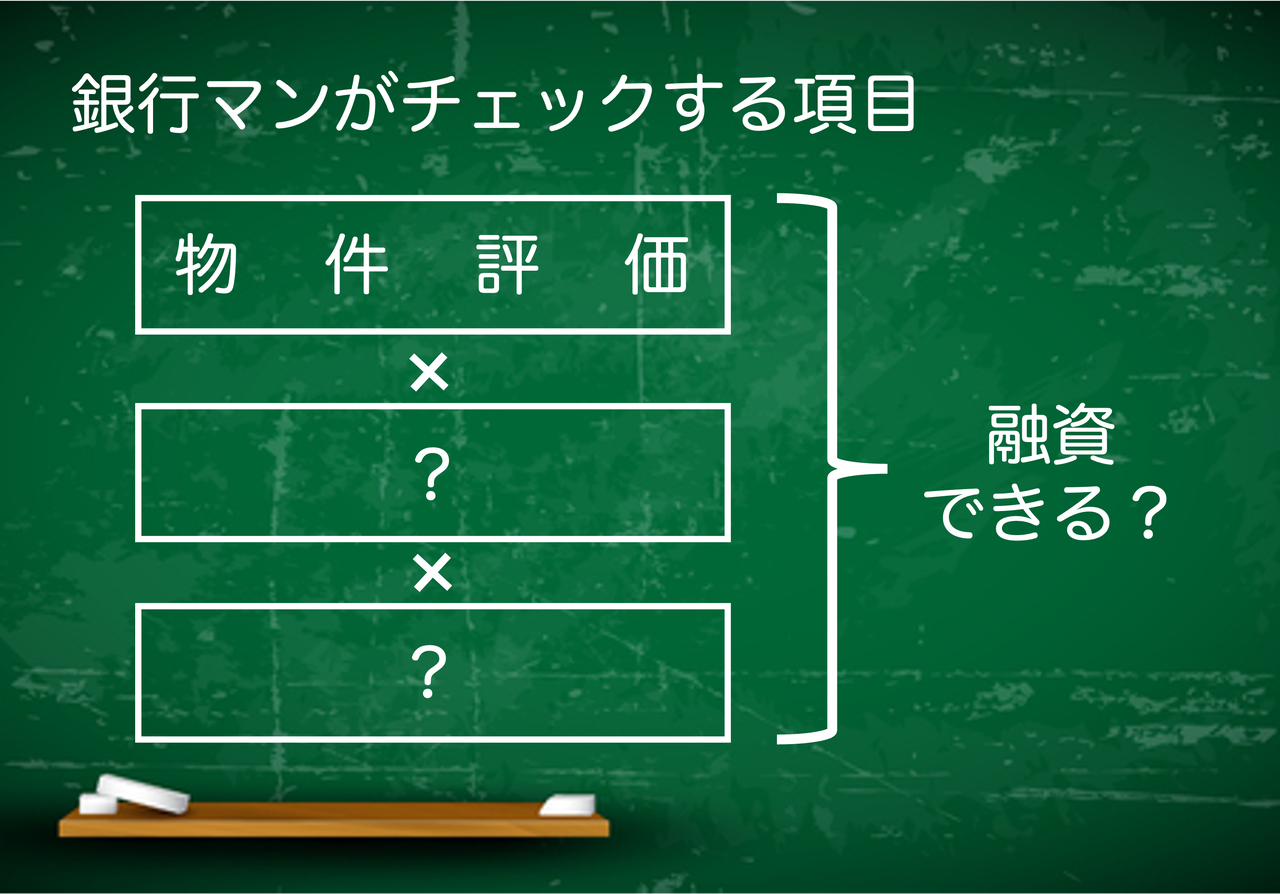

まず、当然ながら銀行マンがチェックする項目の1つは、持ち込む物件です。銀行の評価基準に従って、担保価値のある物件かどうか、収益性のある物件かどうかをチェックしていきます。

ところが、銀行マンがチェックするのは、「物件評価」だけではありません。銀行マンは「物件評価」も含めて、大きく分けて3つの項目をチェックしています。物件評価以外に、あと2つチェック項目があるのです。

しかも、この3つの項目の「掛け合わせ」で評価します。掛け合わせというところがポイントです。つまり、たとえ物件評価が100点満点の物件だったとしても、あと2つ評価のどちらかが0点であれば、掛け合わせですので、総合的な評価は0点になってしまいます。

それでは、残り2つのチェック項目とは何でしょうか?

(次回につづく)

◆編集後記

かつて天才アインシュタインが言ったと伝えられる、

「同じことを繰り返しながら、違う答えを求めているなんて、狂ってる。」

という有名な言葉があります。

融資頭打ちになった時に、一番やってはいけないことは、融資不可の根本的な原因を探らずに銀行に何度も当たってしまうことです。それこそ狂ってる行為に他なりません。

良いと思っていた物件に融資が出ないということは、他にはどこに原因があるのか?融資が頭打ちになっている原因がどこにあるのか?

まずは探ること。一人で答えを見つけられない時は、先をゆく先輩不動産投資家などに聞くことから始めることが重要だと考えている次第です。

不動産投資経験者の方や実践している方は「メルマガ」も合わせてお読みください。週1回配信しています!※登録は無料です。即解除もできます。

▼毎週金曜配信のメルマガ登録 → コチラ