マス層です。

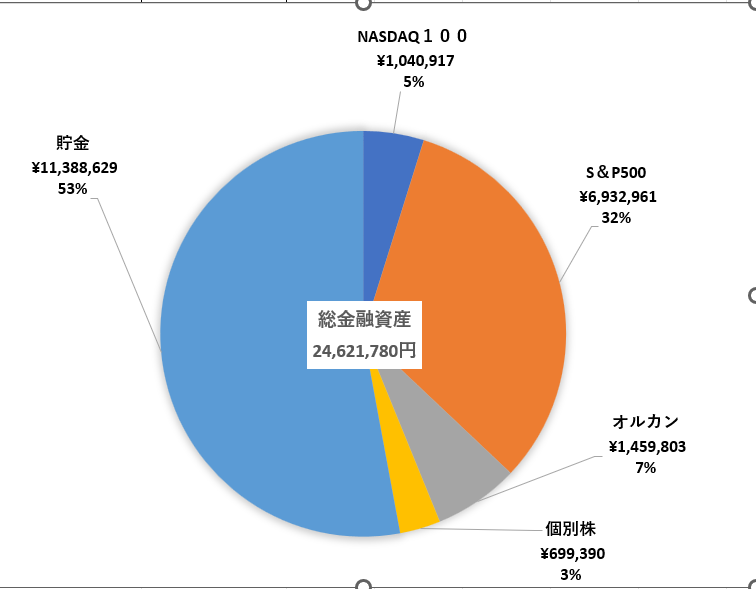

![]() 総資産2540万円←+80万円・総資産2460万円(3月3日時点)

総資産2540万円←+80万円・総資産2460万円(3月3日時点)

今年度中に4000万円を狙いたい。投資割合を増やしていく予定。

S&P500インデックスを増やした

日本の世帯の7割が、アッパーマス層~マス層

準富裕層になる職業は、士業職や開業医、退職金をもらった元公務員等が多いんだそう。

9年前に作ったライフプランのおかげ。

くらしとお金の基本を学ぶ金融経済教育用小冊子一覧 | 日本FP協会 (jafp.or.jp)

”くらしとお金のワークブック ~FPと考える生活設計~”

20代は、頑張って節約して、投資信託を買っていた。山崎元さんの本通りに投資。

30代は、積立投資をしていた。忙しいときは勝手に積立が重宝。

現在は、勝手に増えていく投資信託を見ているだけ。

暴落もあるけど、リーマンショックやコロナを経験したこともあって、

そりゃいつかそうなるよね、長期30年程度でみれば、上がっている。

短期でみるから、暴落が怖いと不安になるのでは?

^^^^^^^^^^^^^^^^^^^^^

![]() 準富裕層

準富裕層

純金融資産5000万円以上1億未満の層

![]() アッパーマス層

アッパーマス層

純金融資産3000万円以上5000万円の層

![]() マス層

マス層

純金融資産3000万円満の層

^^^^^^^^^^^^^^^^^^^^^