![]()

![]()

![]()

![]()

![]()

![]()

![]()

20日、22日は給料日

![]()

![]()

![]()

![]()

![]()

![]()

![]()

結論、その保険加入期間であった大切な時間で、投資ができていれば、と思うと悔やまれる。

10年前までくらいはこどもが生まれたら、学資保険に加入するのは一般的であった。

もしも、今こどもが生まれて、教育費を準備するとしたら、

教育費で、老後費用で、家修繕費用に、と細かく使途を考えないで準備をすると思う。

そう、お金があれば、S&P500を買うだろう。

10年前までは、教育費用にと、学資保険を中心とした円建てのものに加入した。

円だから安心という見解で加入していたつもりだった。

・学資保険は310万を一括で支払い。

時間をかけて検討して加入したものの、解約返戻金のマイナス期間が長すぎることにその重大さに気づく。

それに加え、満期までのその期間が十分に必要であったのにも関わらず、返戻金や保険金の額に満足がない。

その間違えを引き起こしたのは、学資保険で教育費を貯める慣習のせいだと思う。

結論として、その保険の加入期間であった大切な時間で、投資ができていれば、もっと増えていたと思うと悔やまれる。

【脱線】

学資保険の加入は間違った貯金のありかたを印象付けてしまうきっかけになる。

学資保険は保険業界では、ドアノック商品です。その商品をきっかけに、いろんな商品を勧め、契約をとりにくる。

【解約手続き中】

ソニー生命 変額終身保険(被保険者こども)⇒途中解約83万

ソニー生命 変額個人年金 ⇒途中解約80万

ソニー生命 変額個人年金 ⇒途中解約40万

ジブラルタ生命 ドル建て終身保険 ⇒途中解約55万

企業型拠出年金保険その1⇒途中解約192万

継続契約↓

ソニー生命 学資保険 310万

企業型拠出年金保険その2 60万

ジュニアNISA 96万円

持ち家財形 600万

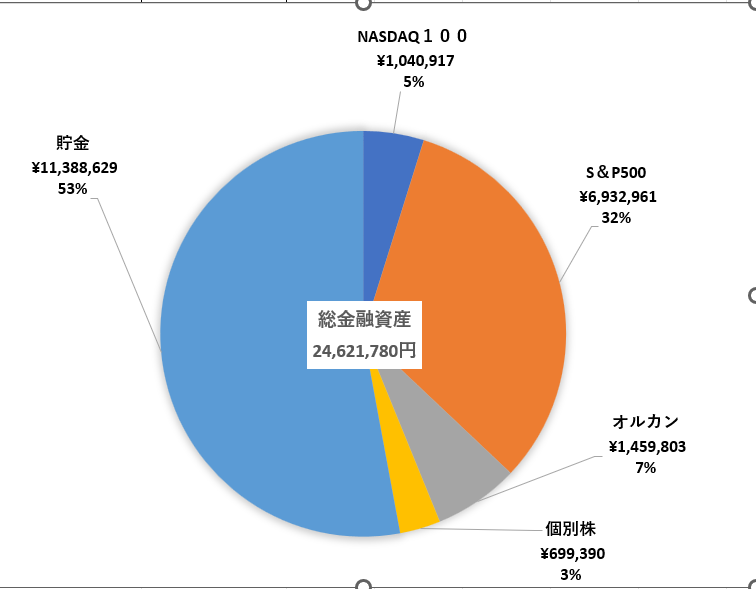

基本は↓投資でしょう。

![]() 投資先は固定

投資先は固定![]()

emaxis slimオルカンを10万円分

emaxis slimS&P500を15万円分

ニッセイNASDAQ100を時々購入

東京電力の株を買い始めた。この10年の伸びは面白い。