ご訪問ありがとうございます。

アラフォーワーママ おちゃです![]()

30代共働き(夫婦で育休中)

息子(幼稚園)& 娘(0歳)

投資・家計管理・子育てのことを、書いてます。

よかったら、仲良くしてください![]()

こんにちは!

夫婦で育休中のため手取り激減。

今年の貯蓄目標(?)は赤字を少なくすること![]()

おちゃです![]()

個人投資家が

最大限お金を増やすとしたら

時間を武器に

S&P500や

全世界インデックス

に投資をするのが

1番なのかなぁと思うのですが

私は

インデックスの出口戦略が

いまいち

うまく想像できない![]()

というか、老後

インデックスを取り崩すのが

「貯金が減る〜」

という気持ちになって、

ストレスになりそう![]()

たとえば

孫にプレゼント買いたい

旅行いきたい

ってときに

ケチって、思いっきり

お金をつかえる自信がありません![]()

それなら

最大限増えなくてもいいから

自動的に

お小遣いのように

お金が入ってくる配当の方が

気持ちよく

お金つかえる気する![]()

これが

配当株投資を

がんばる理由のひとつです![]()

もともと

年間配当30万円を目標にやってる

配当株投資。

この間、

配当管理アプリを入れてみて

わかったのが

思ったより早く

来年あたり達成できるかも?![]()

今は

新たな目標をどうしようか考えてて

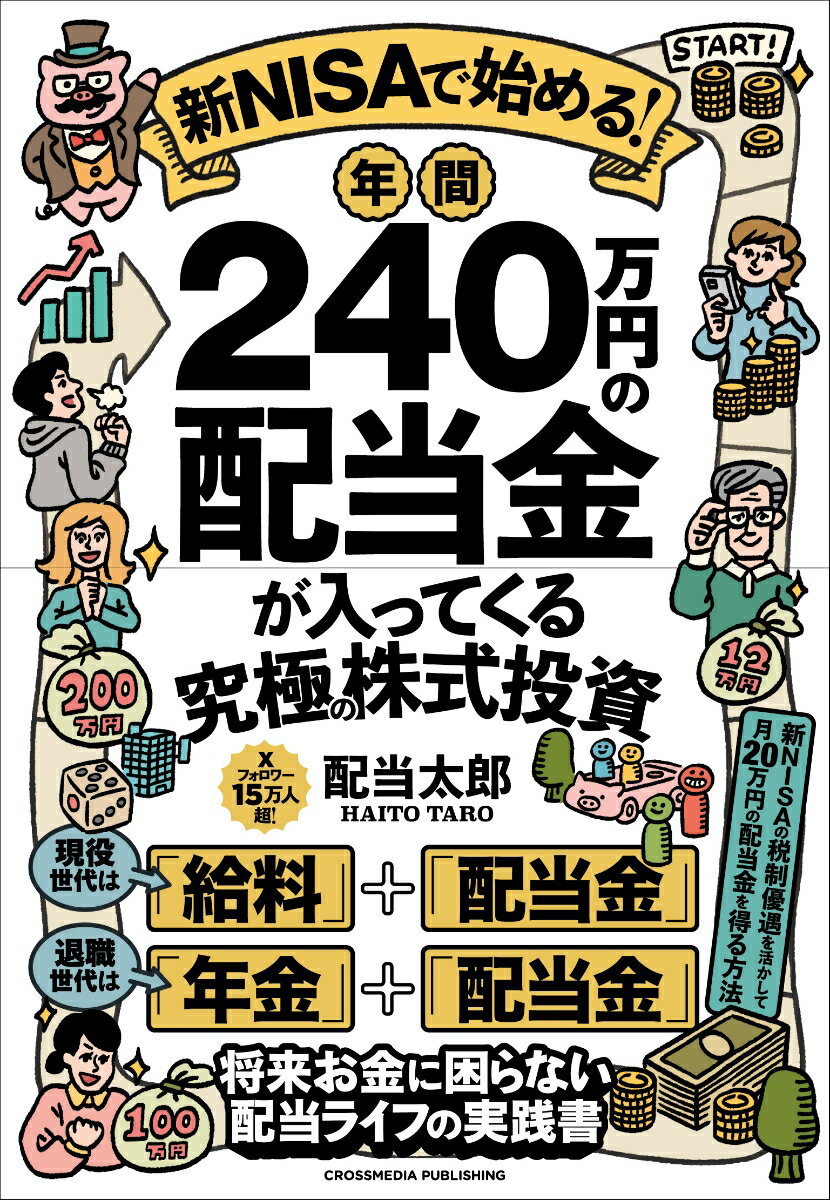

配当太郎さんの

新刊を読んで

「年間配当 240万円目指したい![]() 」

」

という野望が

ふつふつ湧いてきてます![]()

配当株投資、

個人資産だけでやってるし

教育費を貯めてる今は

お小遣い一万円ワーママなので

あまりに大それた野望で

「私にできるかな?![]() 」

」

なんて思うけど

本読んでると

できそうな気がしてくるから

不思議![]()

とりあえず

新NISA成長枠で

個別株1200万円購入

目指して

がんばってみようかな〜

と思い始めてます![]()

最後まで読んでいただき

ありがとうございます![]()

よかったら

また遊びに来てください![]()

いいね&フォロー、うれしいです!