【3476】投資法人みらい(東証REIT) NT

現在値 43,600円/1株 P/E 18.2 P/NAV 0.85 4月分配優待 10月分配優待

三大都市圏を中心とする総合型。スポンサーは三井物産とイデラCP。

予想分配金は年2回の合計2,385円配で、分配金利回りは約5.47%となります。

投資法人みらいは投資主優待制度を導入しており、「グリーンズホテルズ」、「チョイスホテルズ」の繁忙期価格比約30%~40%割引&「ホテルウィングインターナショナル」の公式サイト価格比10%割引券を進呈しています。なお、当投資法人以外の保有物件でも使用可能です。

業績を確認していきます。

■2021年4月期_第10期 営業収益 49.7億円、経常利益 20.7億円 DPU 1,247円

■2021年10月期_第11期 営業収益 51.1億円、経常利益 21.4億円 DPU 1,289円

■2022年4月期_第12期 営業収益 52.7億円、経常利益 22.4億円 DPU 1,291円

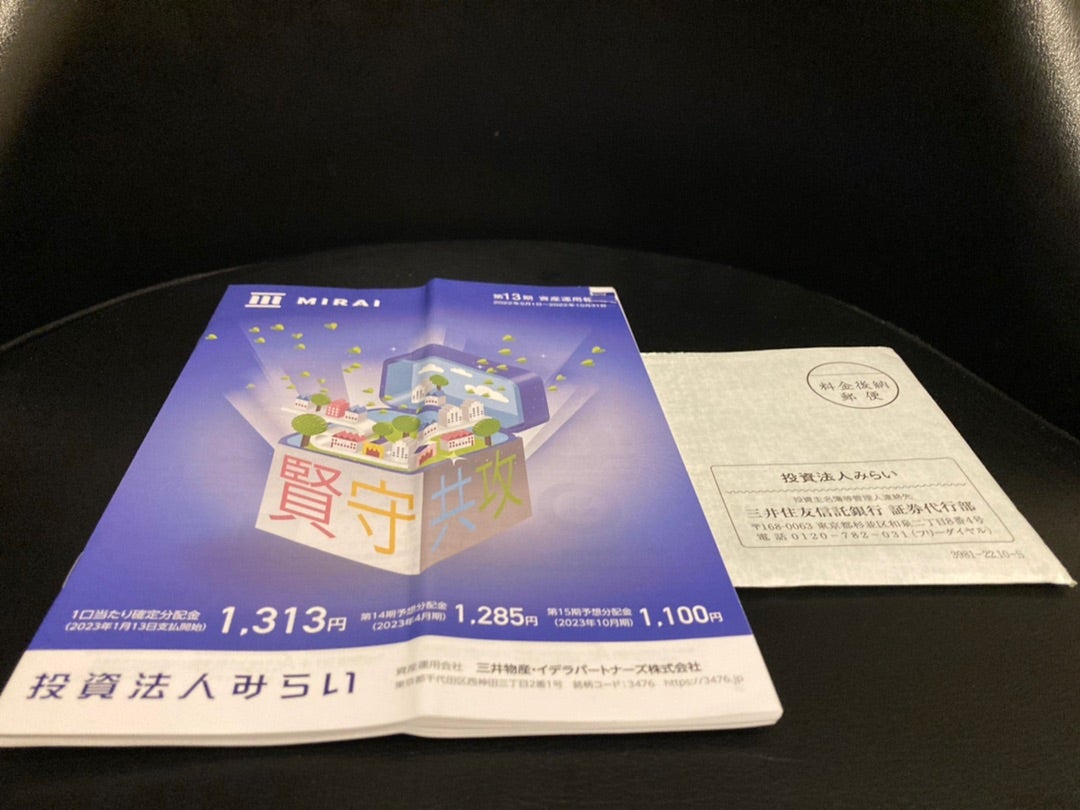

■2022年10月期_第13期 営業収益 56.6億円、経常利益 23.2億円 DPU 1,313円

□2023年4月期_第14期 営業収益 57.2億円、経常利益 22.7億円 DPU 1,285円ce修正

□2023年10月期_第15期 営業収益 57.0億円、経常利益 19.4億円 DPU 1,100円ce

2022年10月期_第13期の実績については、営業収益が第12期比+7.4%の56.6億円、経常利益は同+3.5%の23.2億円、DPUは同+円の1,313円となりました。4th_PO取得の4物件の巡行化と22年取得物件の固都税負担未開始にくわえ、コンフォートホテル長野とオリコ博多ビル(50%)の譲渡益も寄与し、想定超だった水道光熱費収支の悪化を飲み込んで、期初予想を上回って着地しました。

進行中の2022年4月期_第14期の見通しは微修正しており、営業収益は第13期比+1.0%の57.2億円(従予:53.9億円)、経常利益は同変わらずの22.7億円(従予:UNCH)、DPUは同▲28円の1,285円を見込んでいます。那覇ホテルの療養1棟貸し収入剥落影響にくわえ、懸案物件の天王洲・東京フロントテラスの稼働率が想定以下で推移しているため、淀屋橋BizMiiXの稼働改善やオリコ博多ビル(残り50%)の譲渡益により埋める計画です。尚、契約ベースではなく、賃発ベースの大型オフィスの稼働率は第13期比▲1.3pptの92.9%となえる想定です。

また今回公表された翌2022年10月期_第15期の予想については、営業収益は第14期比▲0.3%の57.0億円、経常利益は▲14.4%の19.4億円、DPUは▲185円の1,100円を見込んでいます。大型オフィスの稼働率は96.3%へ回復を見込む一方、契約優先によりFR/RFを多く付与したものとみられ、賃発ベースの第14期比▲1.0pptの91.9%と更に落ち込みます。このほか、季節要因や稼働回復も含めた水光熱費負担の増加や、博多の譲渡益剥落もあり、減益幅が一段と大きくなる公算です。

当法人の2025年を終期とする3年中計「堅守共攻」において、DPUを1,285円→1,300円へ、NAVを50,670円→53,000円へ、AUMを1,639億円→2,000億円まで其々引き上げる目標としています。前中計「みらいリバイバルプラン」では、ホテル歩合賃料が従前の7割まで戻ることを前提にDPU1,400円を目指していたため、下方修正となります。他方、昨年には仙台MIテラス(20億円/鑑定NOI4.9%)を取得した一方、長野ホテルをいちごホテルREITに売却してホテル比率を下げているため、旅行需要が回復した場合の戻りも弱くなります。

WBF破綻後にセットアップオフィスへ改装した淀屋橋BizMiiXの稼働率は申込ベースで9割に達し、奈良ヨーカ堂跡地のミ・ナーラの再改装により館の年間売上高が90億円水準に達するなど一部明るい材料もあるものの、水道光熱費負担増や品川SS・天王洲周りのオフィス稼働減など根幹収益部分の棄損が大きいため、当面はオフィス市況の底入れ待ちとなります。当法人としてはプレミアム増資を前提とした外部成長シナリオを描いているものの、足許のNAVは0.85倍に過ぎず、当面は手詰まりの状況が続く公算です。

*参考記事① 2022-10-11 48,800円 NT

【3476】投資法人みらい/中計DPUは1,300円で実質下方修正、稼働率の改善を待ちたい。

*参考記事② 2022-03-29 50,900円 NT

【3476】投資法人みらい/4thPOで巡行分配金+2.2%上乗せ、新目標1,400円をガイド。

*本記事の内容記述は一般に入手可能な公開情報に基づき、作成されています。 ![]() 特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

特定の証券・金融商品の売買の推奨ないし勧誘を目的としておらず、本記事に基づいて投資を行い、何らかの損害が発生した場合でも責任を負いません。

![]()

![]()

![]()