※こちらの記事は、2022年10/6に投稿した記事の再投稿です。

旦那が加入している医療保険の会社から、「保険更新のお知らせ」が届きました![]()

基本の医療保険は終身。今回は、「5疾病就業不能特約」を10年更新するか?というお知らせ。

5疾病(がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全のどれかにかかって、就業が不能になったら、100万もらえるっていう特約みたい。

子供は、中3と小2でまだまだ、教育がかかる。どうしようか・・![]()

↓目からウロコ!ぶっちゃけ保険入門![]() 民間医療保険が必要な理由から「こんな医療保険には入るな」「保険会社の選び方」まで。お金を無駄にしないための知識をお伝えします!

民間医療保険が必要な理由から「こんな医療保険には入るな」「保険会社の選び方」まで。お金を無駄にしないための知識をお伝えします!

旦那も、47歳になり、いろんな病気のリスクが高まった。

リスクの分だけ、金額が大幅アップ!61169円-45865円=15304円の増額!

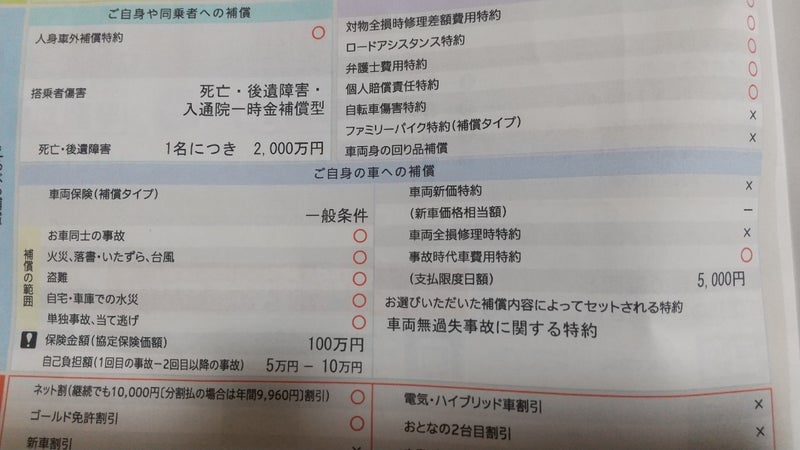

内訳をみてみると![]()

特約だけで、年間27004円。

それが、10年で27万40円。

更新して、すぐにがんになれば、めちゃくちゃ儲かる。

しかし、10年後、交通事故で死んだら、1円も出ない。

以前も、ブログに書いたんですが、「保険」て、結局、ギャンブル。儲かるか、儲からないか、運次第![]()

(↓アメトピ掲載★詳細はこちらです)

ということで、キャンブルな特約保険について更新するのはやめました。

更新しない場合のみ手続きが必要なので、期限までに忘れずに手続きします![]()

↓口コミより「投資ししてうまく行かないときに読むと安心する。投資しろと促す本は多くあるが、慎重にという本は貴重![]() 」

」

↓見直し10の心構えから、医療保険、生命保険、自動車保険、火災保険などの見直しポイントや意外と知られていない盲点までを100の鉄則にしています![]()

↓保険会社は営利が目的!「保険の無料相談所」に行ってはいけない!自分で保険を選ぶと、保険料は大幅に安くなる![]()

![]() こちらの記事もありますよ

こちらの記事もありますよ![]()

↓アメトピ掲載されました!

\複数の保険会社に見積もり依頼ができる比較サイトです/

平均35000円お安くなってます。

↓ランキングに参加しています。もし良かったらお願いしますm(__)m

クリックするとブログ村の「子育てブログ」の集合サイトが見られます♪

![]()