From:ななころ

プライベートオフィスより

◆水戸大家さんはなぜ廃業になったのか?

昨年(2018年)8月の記事で、水戸大家さんの廃業は、

自身がメルマガで言う「融資の引き締めによる売上減少」が原因なのではなく、

実際は「金融機関から出禁になったこと」が原因でないか、

と記事で書きました。

かぼちゃの馬車事件以降、金融機関の融資姿勢は厳格化されていったのは確かですが、融資を受けて物件を購入している人が、私の周りには何人もいたからです。

また、付き合いのある不動産業者さんからも、「金融機関から求められる資料が増えて、手間と時間がかかるようになった」と聞いていましたが、融資は出ていることを聞いていました。

ですから、水戸大家さんが度々メルマガで発信していた「銀行融資がまったく出ない」という言葉に、少なからず違和感を感じていたのです。

そのため、水戸大家さんの廃業は、融資の厳格化とは別の所に原因があると考えていたわけです。

その理由が「銀行出禁」です。

◆金融庁が銀行アンケートを公表

そして、その論拠となるような事実が、先月(2019年3月)28日に金融庁から発表されました。

アンケートは、、平成30年10月から11 月にかけて、121の銀行、261の信用金庫、および148の信用組合に対して行われたとされています。

そのアンケートの内容は、私たち不動産投資家にとって重要な箇所が多岐に渡るため、項目ごとに解説していこうと思います。

今回は、銀行が不動産業者(紹介業者含む)に対して、どのような処置を行っていったかについて、アンケートを元に見ていきたいと思います。

「投資用不動産向け融資に関するアンケート調査結果について」

(平成31年3月28日 金融庁より)

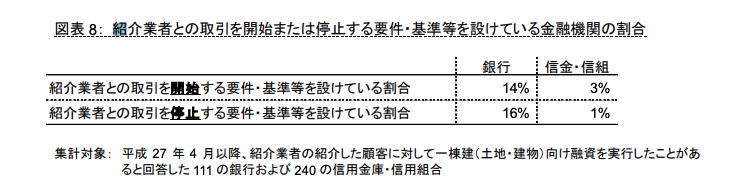

◆まったくのノーチェックだった不動産業者

金融庁のアンケートによると、銀行は不動産業者をほぼノーチェックだったことが伺いしれます。

平成30年3月以前に、顧客の紹介をしてきた不動産業者をチェックしていた銀行はわずか「14%」。

信金、信組にいたっては、たったの「3%」に過ぎなかったのです。

また、付き合いのある不動産業者を取引停止にするかどうかの基準を設けていた銀行は「16%」。

信金、信組は「1%」だったようです。

魑魅魍魎がウヨウヨする不動産業界において、これはとんでもない話です。

「大多数の金融機関では紹介業者との取引を停止した実績はない9(平成 25 年 4 月から平成 30 年 3 月の間に取引を停止した銀行は 7%、信用金庫・信用組合は 3%)。」

◆かぼちゃの馬車問題以降、不動産業者のチェックが厳しく

しかし、平成30年(2018年)1月にかぼちゃの馬車問題が明るみになると、不動産業者への警戒感が強まっていきます。

スマートデイズ社とスルガ銀行の悪事が暴かれていくに連れて、他の不動産業者の悪事が次々と明らかになっていったからです。

アンケートの中では、以下のように記されています。

~ 一部抜粋 ~

スルガ銀行で見られたような金融機関の関与や黙認はなくとも、不動産関連業者等による不適切な行為について、複数の金融機関が融資審査で察知することができず融資を実行したという事例が、各金融機関における自己点検や当庁のモニタリングの中で確認された。これら業者が行う不適切な行為の類型としては、主に以下のものが挙げられる。

・ 不動産関連業者が、物件の評価額の基礎となる賃料の実績を水増しするなどして、物件の売買価格を吊り上げること。

→ レントロール改ざん

・ 不動産関連業者が顧客と同意した売買価格よりも高い価格の売買契約書を金融機関に提出することにより、自己資金を有しない顧客に対して物件取得に要する資金全額の融資を引き出すこと。

→ 二重売買契約

・投資目的で物件を取得するにもかかわらず、不動産関連業者が自己居住を偽装して相対的に低金利である住宅ローンを利用させるなど、物件の利用目的を隠ぺいすること。

→ 住宅ローンの不正融資

・ 不動産関連業者が顧客の預金通帳や源泉徴収票等の改ざんを行い、顧客の財産・収入に係るエビデンスを偽装すること。

→ 融資書類の不正および改ざん

・顧客が複数の物件を取得する際、物件ごとに資産管理会社を設立し、それぞれの会社が他の会社の存在を秘匿したうえでそれぞれ異なる金融機関から借入を行うこと。

→ 多法人スキーム

・不動産関連業者が一時的に顧客の預金口座に入金したり、賃料を顧客に前払いすることにより、物件の取得に必要とされる自己資金を偽装すること。

→ ふかし行為

こうした不適切な行為に金融機関が関与(または黙認)することは言うまでもなく重大な問題であるが、金融機関が関与・関知しない場合であっても、不動産関連業者による不適切な行為を看過し融資を実行した場合には、顧客がその財産・知識等に照らして過大な債務を負うという顧客保護上の問題や、顧客が返済不能となり金融機関に損失が発生するという信用リスク管理上の問題が生じうる。

~ ここまで ~

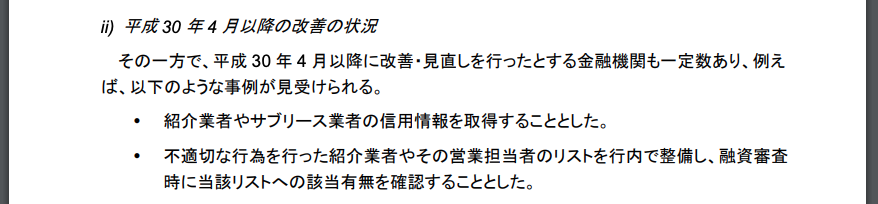

このように不動産業者の悪事が明るみになると、銀行は不動産業者を取引停止にする件数を増やしていったことが、アンケートで報告されています。

悪事を働いている不動産業者がチェックされ、取引停止にされていったのではないかと考えられるのです。

水戸大家さんの廃業もそこに原因があったのではないでしょうか!?

「平成30年4月以降は、金融機関における自己点検を通じて、紹介業者による不適切な行為等が認められた場合には紹介業者との取引を停止する銀行が増加してきており、平成25年4 月から平成30年9月の間に取引を停止した銀行は13%にのぼっている(信用金庫・信用組合は変化なし)。」

◆これからの不動産投資の融資

それでは、これから不道産投資の融資はどうなっていくのでしょうか?

このアンケートをさらに読み進めると、そのあたりが読み解けてきます。

これからの不動産投資の融資については次回以降に譲るとして、ここでの結論は「不動産業者と銀行との蜜月の日々は終わった」ということです。

融資を受ける際には、不動産業者に頼らず、私たち投資家がこれまで以上に「自ら銀行を開拓する力」を身に付けていく必要があるのだと感じた次第です。

銀行を開拓する方法についてはいずれまた。

メルマガも合わせご参考ください。

◆編集後記

お花見をしたいなと思うのですが、寒すぎてどうしても足が遠のいてしまいます。

桜が散りだす前に、今週末にはお花見ができたらいいなと願っているところです。

不動産業者にもいろいろありますが、一瞬のお金儲けに走る業者は少なくありません。

特に不動産投資専門の業者や従業員にはありがちです。

しかし、桜の花びらが舞った後には、大量の花びらがゴミとなり側溝を詰まらせたりすることを忘れてはいけません。

そうした業者と付き合う時はくれぐれに慎重にいきたいものですね。