◆苦しいスルガ銀行

今月5日に、スルガ銀行に対して、

金融庁は6ヶ月間の一部業務停止命令を出しました。

これにより、スルガ銀行は、

・収益不動産への新規貸出

・住宅ローンへの新規貸出

これらの貸出が完全にストップとなりました。

過去16年間で、地銀に対して、

業務停止命令が下ったのは”初”であり、

6ヶ月間の停止は過去最長の処分です。

(これまでの業務停止命令は都銀ばかり)

収益不動産への融資でしか

利益の出していないスルガ銀行にとっては、

収入の柱を折られるかととなりました。

預金残高も急激に減っており、

スルガ銀行はかなり苦しくなってくるのでは、

ないでしょうか。

◆不動産業者の相次ぐ廃業

そして、このスルガ銀行の融資ストップにより、

スルガ銀行ありきだった不動産業者が、

バタバタと店仕舞いを始めています。

六本木に事務所を構えていた水戸大家さんは、

自身のメルマガやブログで、

「融資が厳しい」「融資が厳しい」

と度々発信していました。

スルガ銀行だけでなく、

あたかも「融資全体が締まっている」かのように、

発信していました。

しかし、今年7月に、

「不動産投資の最前線 2018年」テーマで、

セミナーを開催しましたが、

会員の物件購入事例や融資事例を聞くと、

今年に入っても影響なく物件を買っている人もおり、

多少影響があるかな程度だという認識でした。

(融資審査が厳格化されているの確かですが)

スルガショックの影響により、

本当に融資は厳しくなっているのでしょうか?

10月10日に「全銀協の預金貸出速報」が出ていますので、

グラフ等で確認していってみたいと思います。

貸出残高が減っていれば、

融資が厳しくなっていると言えるからです。

◆貸出残高は減っているのか?(1)

まずは、全国銀行協会の発表している数値から、

確認してみたいと思います。

全銀協とは、

国内で活動する銀行、銀行持株会社および

各地の銀行協会を会員とする組織です。

余談ですが、今から20年ほど前、

大学生の頃に全銀協でアルバイトをしていました。

手形の振り分けという仕事だったのですが、

ものすごく楽な仕事で、

時給も高かった思い出があります。

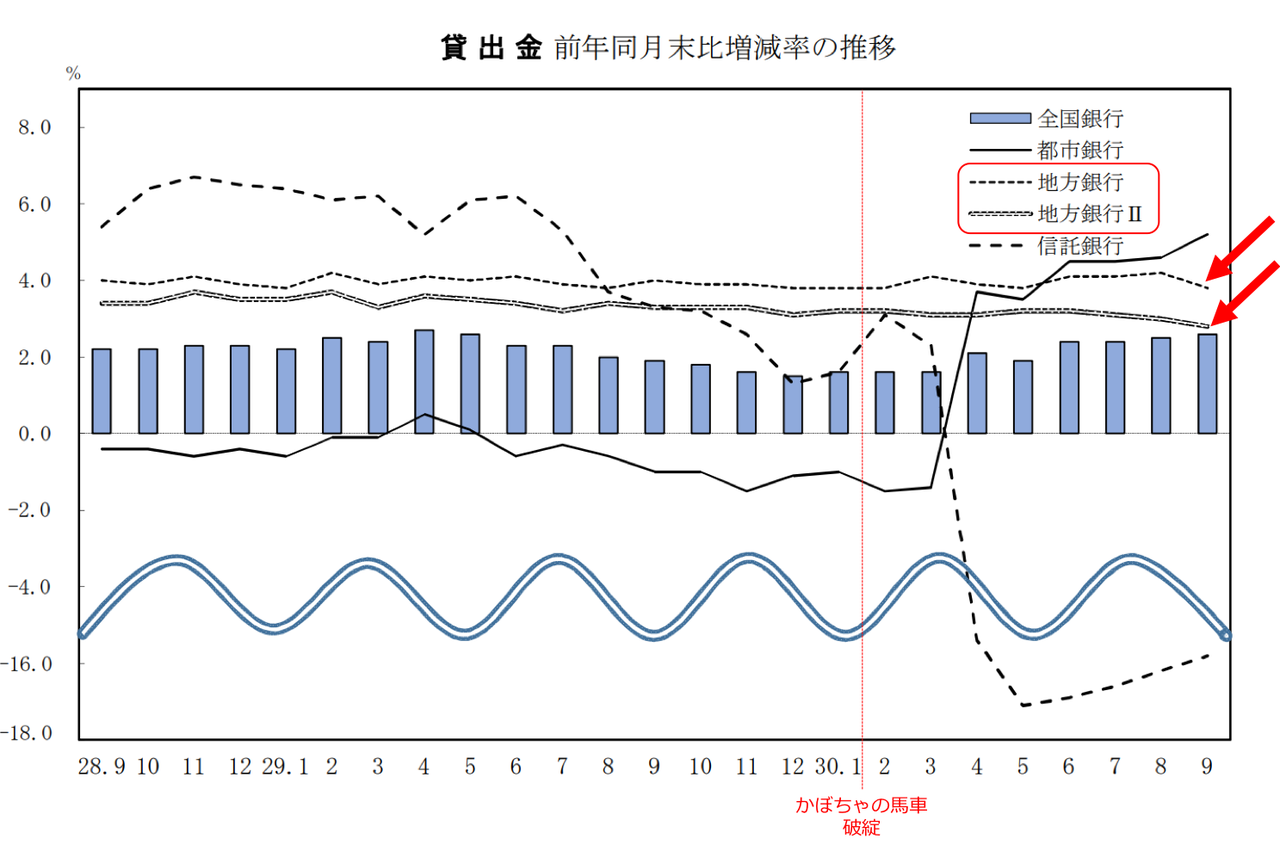

さて、10月10日に発表された

「全銀協の預金貸出速報」の、

「銀行カードローン等・アパートローン残高」を読むと、

~ 報告書一部抜粋 ~

Ⅱ.貸出金の動向

全国銀行の貸出金は、期中 4 兆 9,131 億円、1.0%増(前年同期は期中 1,010

億円、0.02%増)となった。

各業態における 30 年度上半期中の主な動向は、次のとおりである。

2.地方銀行

地方銀行は、期中 2 兆 9,893 億円、1.5%増(前年同期は期中 3 兆 2,748

億円、1.7%増)となった。

3.地方銀行Ⅱ

地方銀行Ⅱは、期中 5,018 億円、1.0%増(前年同期は期中 6,596 億円、

1.3%増)となった。

~ ここまで ~

収益物件の融資を、

地方銀行から受けている人が多いかと思いますが、

・第一地銀 1.5%増

・第二地銀 1.0%増

と減るどころか、

増えていることが分かります。

グラフでみるとほぼ横ばい。

若干鈍化しているものの、

かぼちゃの馬車問題が発覚後も、

安定して増えていることが分かります。

(最初このグラフをみた時、

「おぉ~、ものすごく落ちてる」と思いましたが、

下落しているのは信託銀行でした)

◆貸出残高は減っているのか?(2)

続いて、日本銀行の公表している、

統計データからも確認していこうと思います。

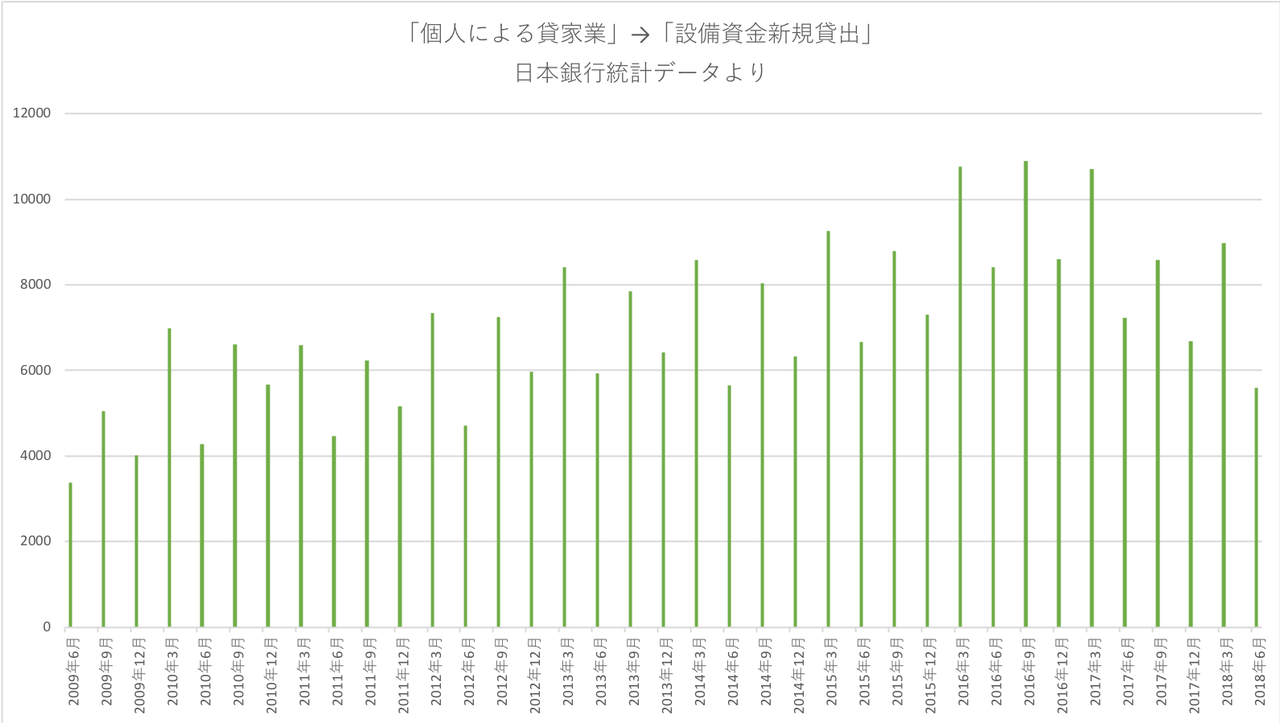

日本銀行のデータでは、

アパートローンが含まれる

「個人による貸家業」の「設備資金新規貸出」

で見ていきます。

※法人で融資を受けている人も多いと思いますが、

今回は個人のみの抽出となります。

すると、2018年4月~6月の第1四半期は、

融資残高が減っているように見えますね。

四半期ごとのデータ推移なので、

少し分かりづらいため、

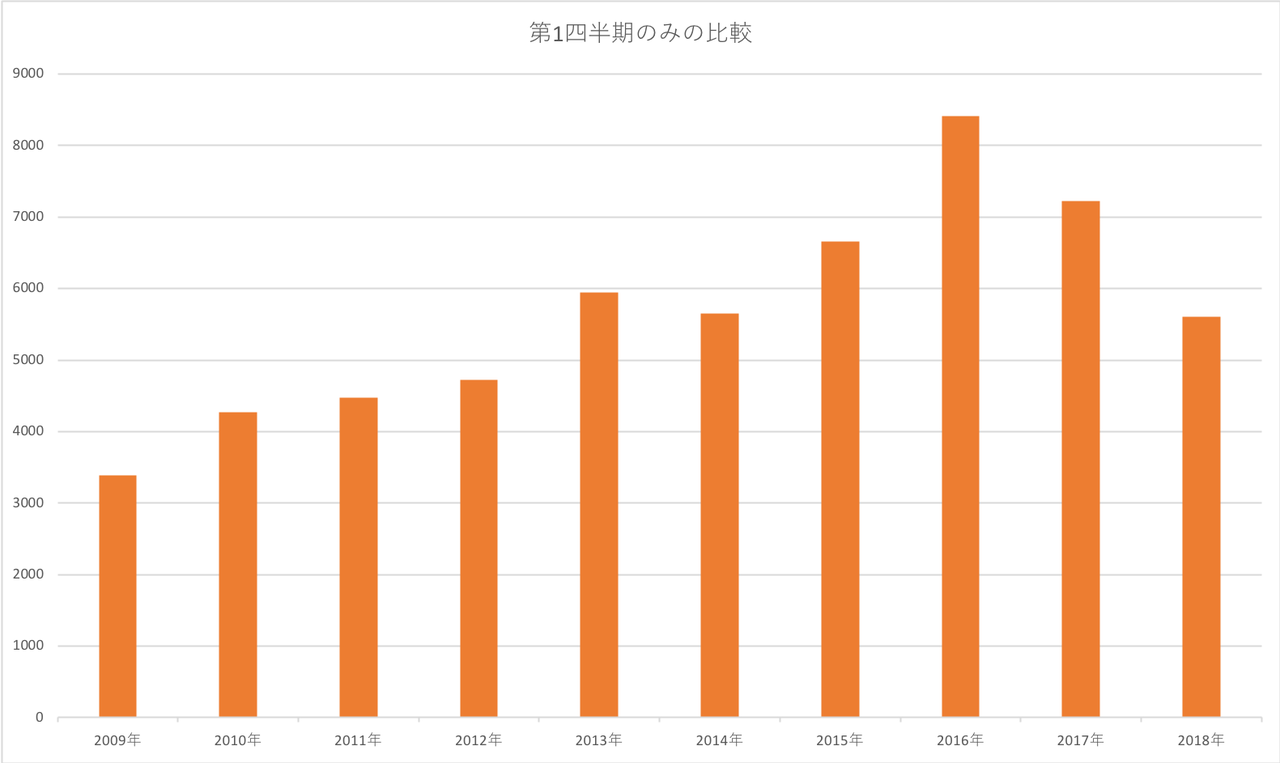

2018年4月~6月の第1四半期に絞って、

してみると・・・

たしかに、2016年を境に、

減少していっていることが分かります。

ただ、今回は個人のみの抽出ですので、

法人に融資をしないスルガ銀行の数字が、

如実にあらわれているとも言えます。

(多法人スキームなどは法人で、

バンバンを融資を受けますので)

また、2014年水準に戻っただけであり、

2009年~2012年よりも高く、

依然として融資は出ていると言えます。

◆まとめ

以上のことから、

「融資が厳しくなった」というのは、

あくまでも「融資審査が厳しくなった」だけであり、

「融資は依然として出ている」ということが分かります。

不動産業者がバンバン廃業しているのは、

スルガ銀行ありきだった業者や、

不正が判明して銀行を出禁になってしまった業者だと、

考えられます。

また、ふかしての融資は受けられなくなりましたが、

これは当然と言えば当然のことで、

「融資が厳しくなった」というよりは、

「あるべき姿に戻った」というのが、

正しいのではないでしょうか。

実際に、僕も先日ある金融機関さんと話しをしていましたが、

「これからも基準に合う案件であれば、どんどん融資したい」

と融資にはかなり積極的でした。

スルガスキームのような不正はお断りだけれど、

しっかりと収益や積算が出ている物件であれば、

今でも融資を受けることができるのです。

ですので、「融資が出ない」というのを盲信して、

不動産投資を簡単に諦めるのではなく、

自分の目で確認してみることをオススメします。

▼メルマガも合わせてお読みください。