◆なぜ、スルガ銀行は業績を大幅に下方修正したのか?

スルガ銀行は、6月6日、

一度発表した業績を、

大幅に下方修正したことを発表。

連結純利益は、なんとっ!?、

「210億円 → 69億円」と、

大幅な減益と修正しました。

2017年3月期(2016年4月1日~2017年3月31日)の業績が、

「426億円」でしたから、

「426億円 → 69億円」と、

前期比84%のもの減益です。

額が億単位なのでピンとこない方のために、

「年収426万円だったサラリーマンが、

翌年は年収69万円になってしまった」

というと、そのインパクトが伝わりますでしょうか。

以前の記事で、

スルガ銀行の業績内容を分析したところ、

その収益構造に驚かされました。

2018年5月16日「驚くべきスルガ銀行の決算内容」

そして、屋台骨は揺るがないと考えていましたが、

しかし、今回の下方修正の内容を見ると、

「うん?ちょっとまずいのでは・・・?」

と思われるような内容だったのです。

そもそも 「業績予想」の下方修正などと違い、

上場企業が、確定した決算として公表した内容を、

下方修正すること自体が異例です。

なぜ、スルガ銀行は、一度発表した業績を、

あとから大幅に下方修正したのでしょうか?

今回の下方修正でどんなことがわかるのでしょうか?

◆スルガ銀行が業績修正をした理由

まず、今回のスルガ銀行の業績修正をした理由を読むと、

以下のようにあります。

~ 一部抜粋 ~

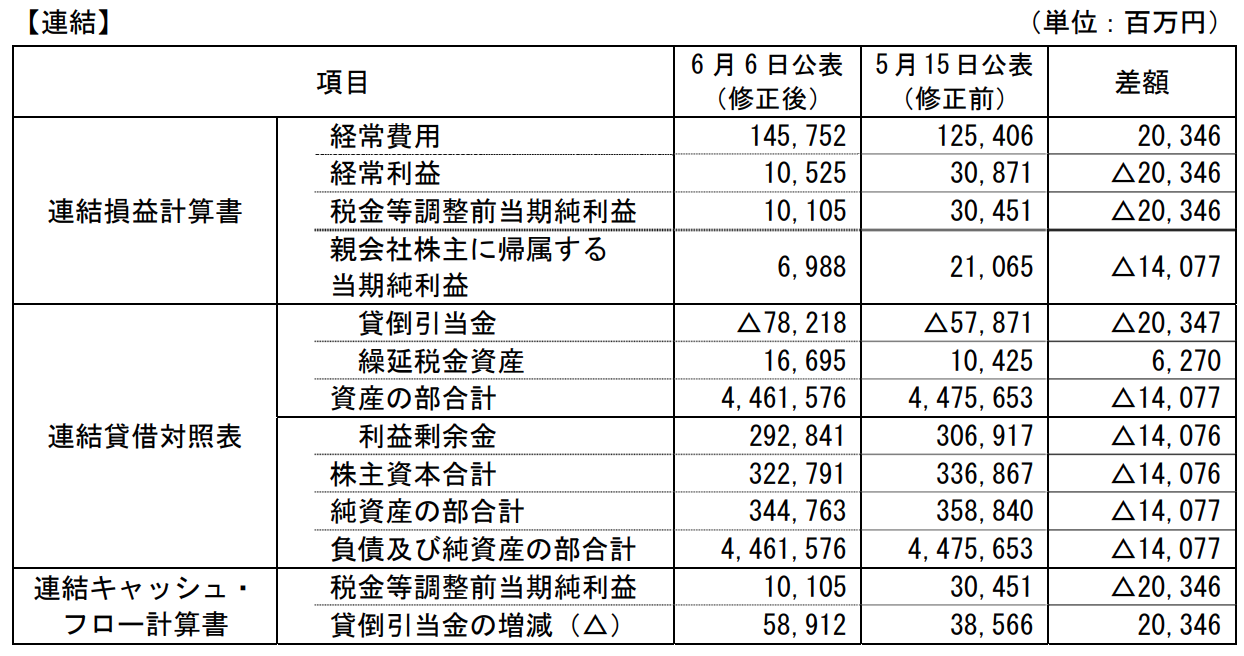

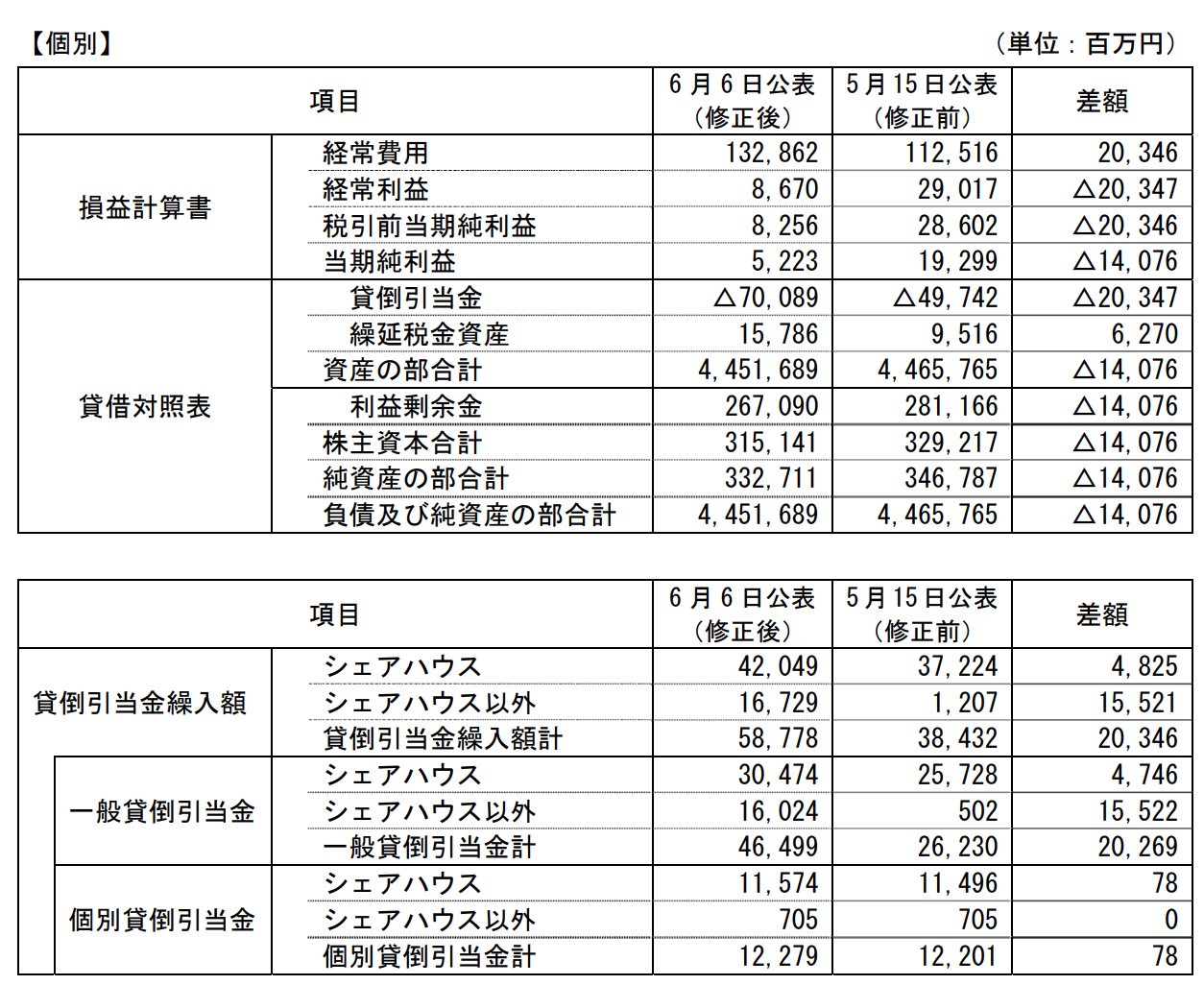

1.訂正の理由

当社は、シェアハウス関連融資の回収可能性について、2018年5月15日の決算発表時まで検討を行い、すでに約372億2,400万円の貸倒引当金の計上を行っておりましたが、決算発表以降も継続的に検討を行い、シェアハウス関連融資に係る調査の状況等を踏まえ、シェアハウス関連融資の一部について、回収可能性を保守的に見積もった結果、約48億2,500万円の貸倒引当金を追加計上することといたしました。

また、シェアハウス以外の投資用不動産関連融資についても、関係する不動産業者等の属性や長期サブリースなど、シェアハウスと類似のリスクの有無について慎重に検討を行い保守的に見積もった結果、貸倒引当金を約155億2,100万円追加計上することといたしました。

(2018年6月6日スルガ銀行「短信の訂正について」)

~ ここまで ~

◆訂正した2つの理由

まず、訂正理由の1つ目が、

シェアハウス関連融資の焦げ付きを想定して、

貸倒引当金を積みましています。

<シェアハウス関連融資の貸倒引当金>

372億円 → 420億円

そして、もう1つの訂正理由が、

シェアハウス以外の投資用不動産関連融資についても、

貸倒引当金を積みましています。

<シェアハウス以外の融資の貸倒引当金>

12億円 → 167億円

◆これはまずいのでは・・・(汗)

今回の修正内容を読んで、

「これはまずいのでは・・・」と感じたのが、

この「シェアハウス以外の融資の貸倒引当金」です。

シェアハウス投資以外で、

「12億円 → 167億円」と、

大幅に増えているではないですか!?

不動産投資に10年以上関わっていますが、

たしかにシェアハウス投資以上に、

中古1棟マンションは深刻だと感じています。

中古1棟アパートや新築1棟アパートもありますが、

1棟あたりの額が額だけに、

中古1棟マンションはかなりまずいです。

シェアハウス投資よりも取組み期間が長いですし、

最近になればなるほど、

危うさをどんどん増していきました。

1棟あたり1億円~5億円の融資を、

不正を黙認 or 積極的関与して

バンバン出している可能性が高いです。

さらに、かぼちゃの馬車が破綻した後も、

2月も続けていたというのですから。。。。

~ 記事一部抜粋 ~

スルガ銀、不正発覚後も取引 別の業者経由、行員把握か

スルガ銀行(静岡県沼津市)の中古1棟マンション向け融資で不正が相次いだ問題で、昨年に不正が疑われるなどして取引を打ち切られた複数の不動産業者が、その後も別業者経由で取引していたことがわかった。融資実績を上げたい行員の一部が、別業者を紹介するなどした疑いもある。融資の不正は今年2月上旬まで続いていた。

(2018年6月13日 朝日新聞 記事より)

~ ここまで ~

◆焦げ付き懸念の融資はシェアハウスの倍以上!?

前回のブログで書いた女性たちのように、

完全に型にはめて、融資していますので、

焦げ付くのは時間の問題です。

6月12日「【驚愕】スルガ銀行で融資を受けて不動産投資を始めた2人の女性」

しかし、貸倒引当金は、

シェアハウス投資に対して「420億円」ですが、

シェアハウス投資以外に対しては「167億円」としています。

シェアハウス投資への融資総額が、

2000億円だったことを考えると、

中古1棟マンション投資への融資総額は、

少なく見積もってもその倍はあるでしょう。

167億円の貸倒引当金では、

「とても足りないのではないか?」

というのが私の受けた感覚です。

しかし、「まずいな」と私が感じたのは、

焦げ付き懸念のある融資総額だけではありません。

なにがまずいなと感じたかというと・・・

長くなったので明日の続きます。