◆最悪は経営破綻する危険も!?

前回の記事では、スルガ銀行が6月6日、

上場企業としては異例となる、

決算発表後の修正発表について記事を書きました。

融資の焦げ付きを懸念する貸倒引当金を積み増し、

純利益が前年に比べて「426億円 → 69億円」も減少。

「【異例】これはまずいのでは!?スルガ銀行が大幅に貸倒引当金を積み増し(1)」

しかも、その内容を細かくみっていくと、

「ちょっとまずいのでは・・・!?」

と思える内容だったのです。

スルガ銀行の収益構造が完全に崩れ、

危なげないと思っていた基盤すらも壊れ、

最悪は破綻する危険すらあると思うほどです。

なぜかというと・・・

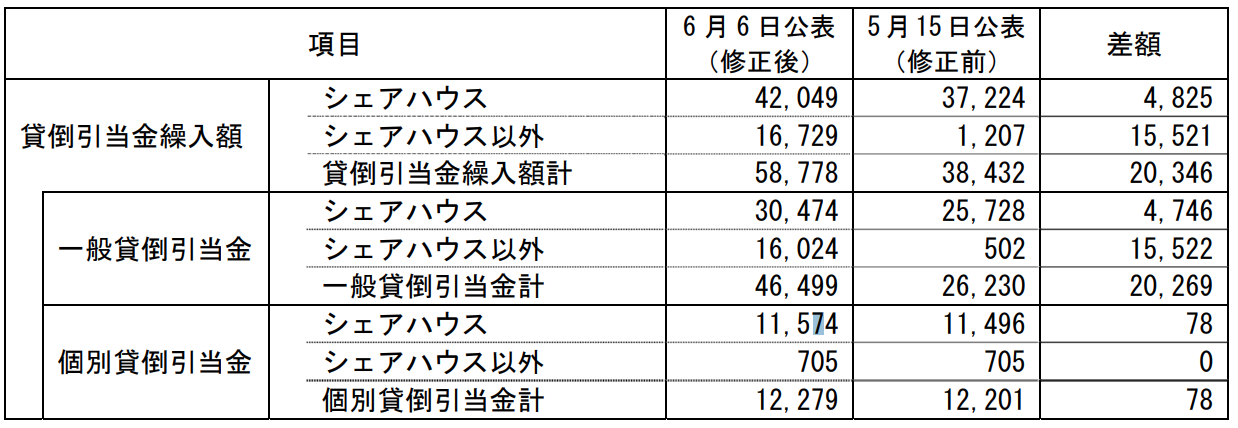

◆貸倒引当金の中身をみると・・・

貸倒引当金の中身をもう少し細かく見ていくと、

「一般貸倒引当金」と「個別貸倒引当金」とに分かれます。

「一般貸倒引当金」は、破綻懸念先として、

保険のような意味合いも含めて、

貸し倒れに備えておくための引当金です。

この「一般貸倒引当金」が、

一気に200億円以上も増えています。

しかも、シェアハウス以外の引当金を、

修正前「5億円」 → 修正後「160億円」

にも増やしているのです。

ものすごい増加です・・・(汗)

シェアハウス投資以外にも、

報道の通り、中古1棟マンションにも飛び火し、

一気に影響が出てきたことが伺えます。

一方で、「個別貸倒引当金」は、

破綻または実質的に破綻している先に対して、

債務者ごとに計上される引当金です。

つまりすでに焦げ付いている融資先です。

その個別貸倒引当金が「120億円」もあるのです。

そのうち、すでにシェアハウス投資先だけで、

約115億円が焦げ付いていることになります。

(2018年6月6日スルガ銀行「短信の訂正について」より)

◆私が「まずい」と思った理由

あれだけの収益構造を誇ったスルガ銀行が、

「これはまずいのでは・・・!?」と思った理由は、

現在の状況と危険性をスルガ銀行の上の人たちが、

まるで理解&把握していないことです。

5月に一度出した決算を、

1ヶ月後に慌てて修正したことからも分かります。

しかもその額の増え方が異常です。

そもそも上場企業が、

確定した決算として公表した内容を、

下方修正すること自体が異例中の異例です。

もし最初から把握しているのでしたら、

最初から組み込んでいるはずなのです。

修正などする必要はないはずなのです。

しかも、シェアハウス投資への融資焦げ付きだけでなく、

それ以外の融資の全体像と危険性を、

まだ把握しきれていないのではないかと思われるのです。

シェアハウス投資以外への引当金を増やしていますが、

「そんなもんでは済まないのでは!?」というのが、

現場にいる私たち不動産投資家の感想ではないでしょうか。

楽待コラムの動画に登場する女性のように、

型にはめられているサラリーマン投資家の数は、

シェアハウス投資「1258名」の何倍もいます。

5月18日「【驚愕】スルガ銀行が公開したシェアハウス投資への融資の実情」

全員が全員、破綻する可能性があるわけではないですが、

最近になればなるほど、

スルガ銀行で融資を受けた人は危うくなります。

こうした実態を、スルガ銀行の上の人たちが、

いまだに把握していないようでしたら、

本当にまずいなと思います。

◆スルガ銀行の株主総会はどうなる?

スルガ銀行の株主総会は、

6月25日(月)に行われると報じられました。

~ 記事抜粋 ~

スルガ銀 株主総会28日に

株価の急落で株主総会は荒れそうです。シェアハウスを巡るずさんな融資問題で揺れるスルガ銀行は、定時株主総会を今月28日に開くと発表しました。投資用アパートなど不動産向け融資全般に問題が拡大し、今年1月上旬に2,500円を超えていたスルガ銀行の株価は、直近では1,100円を切っています。株主総会は米山明広社長など経営陣への批判が株主から相次ぎ、紛糾することが予想されます。

(モーニングサテライトより)

~ ここまで ~

金融庁の立ち入り検査の結果や、

第3者委員会の調査結果などの公表はあるのでしょうか!?

いずれにしもて株価は、

今年1月17日を境に急降下し続けています。

1000円を切って、3桁になる可能性もあります。

株主総会では、先日の決算発表後の記者会見よりも、

鋭い指摘があることでしょう。

大荒れの株主総会となりそうです。。。