司法書士の山口です。

任意整理がまとまることを、和解と言います。

「和解=任意整理の成立=話がまとまった」

ということ。

そして、和解した内容は「和解書」という書面で内容を残します。

今日は、実物の和解書で和解内容を説明していきたいと思います。

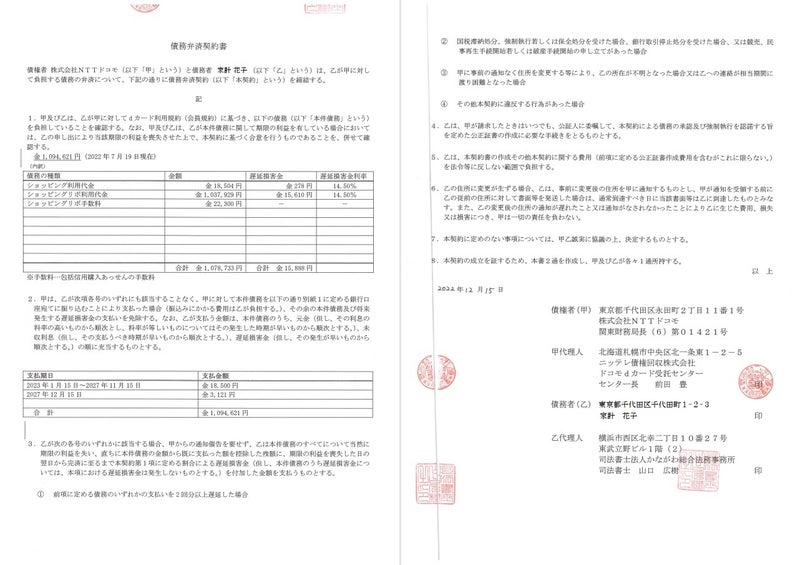

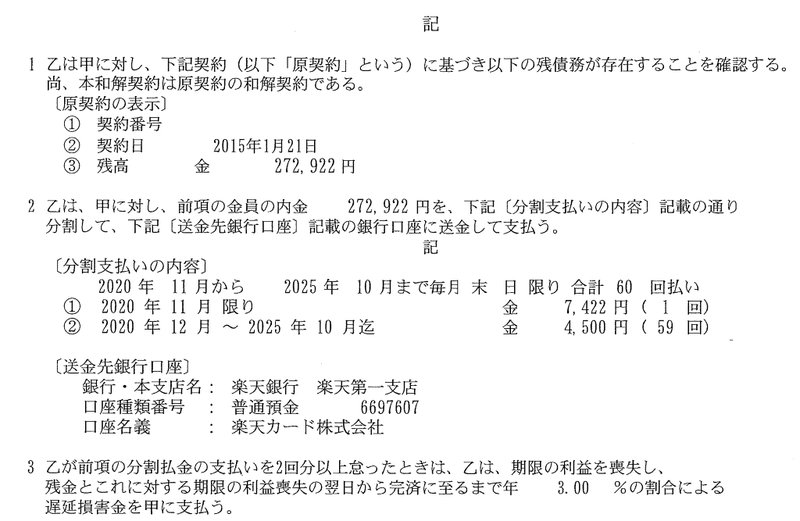

和解書の内容

今日、参考として使うのはセゾンの和解書。

クレディセゾンは会員数が多いので、任意整理を行う機会も多いカード会社です。

では、さっそく和解書を見てみましょう。

セゾンの和解書は「合意書」というタイトル。

A3版で、他のカード会社の和解書と比べると少し大きめ。

かなり細かく契約内容を書いていくので、文章の記載がたくさんあります。

まずは、右側上段部分から。

第3条で、返済に関する内容を契ります。

1.返済内容について

返済する総額を確定させる。

この金額を払えば終わりということです。

そして、毎月いくら支払っていくか?その返済期間は?というところを確定します。

2.利息について

任意整理後の利息を0とする条項です。

1で利息なしなのは明らかなのですが、念のため付帯。

3.懈怠約款について

支払いが遅れたら、遅延損害金が発生。

貸金分の滞納の場合は14.6%、物販分の滞納は3%の遅延損害金で構成されます。

任意整理後の支払いに遅れない限りは、遅延損害金は発生しません。

4.返済方法

返済は、銀行振り込みです。

返済金の振込先が、セゾンから指定されます。

5.返済金の割合

貸金(お金を借りた利用)と物販(買い物)へ、債権額に応じて均等に返済はされる、

遅延損害金がある場合は、まずその金額に充当、一般的な条項です。

第4条は、「この内容通りの返済が終わったら、セゾンへの返済は終わり」ということ。

従前あった利息なども、一切請求しませんよ。と丁寧に書いています。

続いて、右側後段部分について。

第5条について

・繰り上げ返済ができますよ!ということ。

和解書で決められている返済期間は、最長のもの。

これを短くするのは、全然OK。

つまり、ペースアップして繰り上げ返済すれば、早く終わらすことができるというわけです。

・利息を合わせて払うように…の記載があります。

しかし、この和解では利息0%。

結果、利息0円なので、利息の支払いはありません。

第6条について

1項:この任意整理の契約が白紙に戻るケースが書かれます。

期限の利益とは、任意整理による恩恵を受けられる利益と思っておけば大丈夫です。

「2回分返済が遅れる」と白紙です。

この和解書では、月に8000円支払うことになっている。

そのため、1万6000円の滞納になったらアウトということ。

白紙・アウトになると、ご自身でお支払いされていた頃のように利息が復活するということです。

2項:

セゾンは本当に優しいので、こんな条項もつけてくれます。

1項に該当する場合でも「セゾンの裁量次第で白紙にしないよ」ということです。

7条、8条は特になし。

第9条について

これは、ブラックリストのこと。

いわゆる、信用情報の事故記録がどうなるか?ということが書いてあります。

セゾンの場合は、CIC・JICCに事故登録されます。

セゾンカードを利用している時点で、CIC・JICCには登録されています。

ここに、債務整理を行ったことや、支払いを滞納したことが追記されるイメージ。

この追記が、事故登録(ブラックリスト)と言われているものです。

その事故登録の期間は、

・セゾンでの契約や任意整理を行ったこと、延滞の事実…最長で任意整理の返済が終わってから5年以内。

登録されることになっています。

基本的には、任意整理を行って返済が5年。

それから5年というと、任意整理のスタートから約10年。

ただ、「最長」なので、任意整理の返済が終わっていれば、ブラックリストの影響はないこともあります。

10条以下は、一般的な内容なので省略致します

まとめ

和解書の内容はこんな感じです。

カード会社ごとに、契約書のタイトルも変わるし、中身も若干変わるので、あくまでセゾンの場合は…と補足しておきます。

エポスカードの和解書は準消費貸借契約書。

アコムの和解書は示談書。

楽天カードの場合は、そのまま和解書

こんなイメージです。

任意整理のHP

当事務所の任意整理専用のホームページです。

無料相談は、こちらからどうぞ。

(にほんブログ村ランキング)

![]()

![]()

(人気ブログランキング)

![]()

![]()

![]()

記事が参考になったらバナーのクリックをお願いします(^.^)