皆様。お疲れ様です。

連結会計の総合問題を作成しました。

連結会計が苦手で焦っておられるかもしれませんが、

この資料なら統一試験に十分間に合います。

特に、スーパー・タイムテーブルの白紙・ひな型に

沿って練習頂ければ、仕訳頼みの解法から脱却できます。

まず【連結会計:あるべきイメージ】です。

後述のあるべき仕訳や枝分かれ図、

スーパー・タイムテーブルの元となるイメージです。

連結会計をいくら学んでもスッキリしないのは、

水面下の親会社(支配株主)持分の動きを学べないからです。

更に、現行のカリキュラムでは、

親会社持分の存在すら知らないまま

簿記1級や会計士・税理士試験などの

応用論点でイキナリ親会社持分を扱うので、

持分法や持分変動等の論点の理解が出来ず、

連結会計への苦手意識がより強くなるのは

致し方のないところです。

‘26.6.24 下の図を追加しました。

問題・答案用紙・解答・解説です。

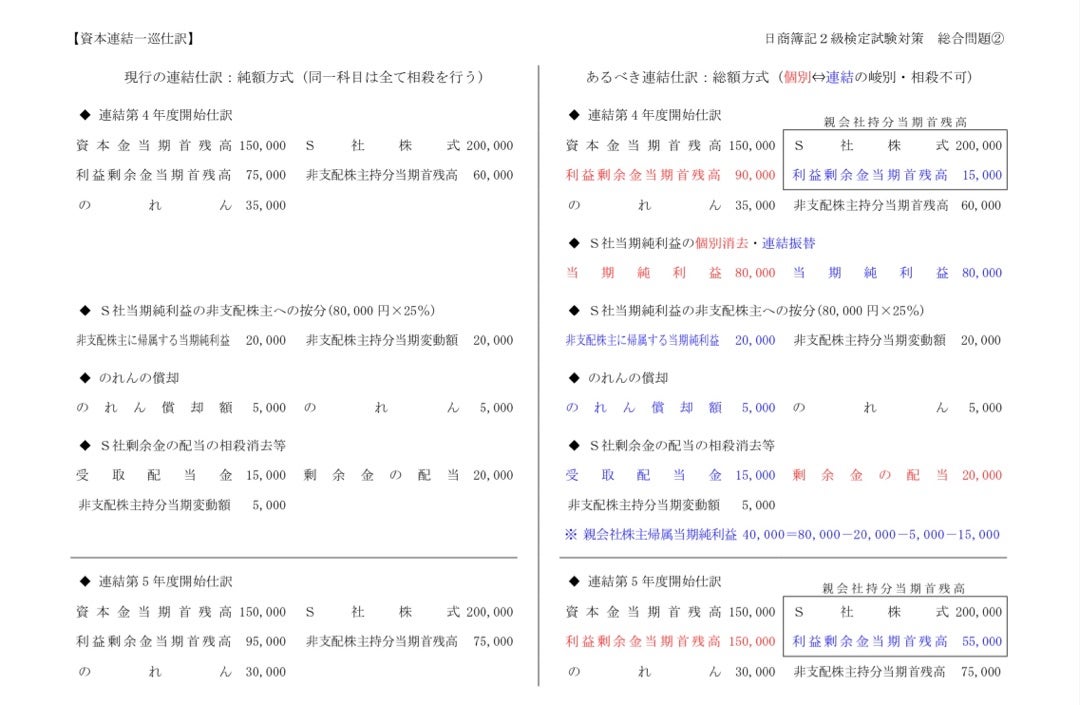

ここで取っておきの裏技をご紹介します。

右のあるべき仕訳の連結第5年度開始仕訳を

連結B/Sの数値と照合してみて下さい。

のれん・連結利益剰余金・非支配株主持分が

シッカリ一致しています。

従って、第4年度の開始仕訳から始まる

一般的な解法は実は遠回りと言えます。

親会社持分の処理・表示が出来ません。

結果、持分法をはじめ持分変動や企業結合、

本支店会計との整合性がありません。

一方、右のあるべき仕訳には整合性があります。

右のあるべき仕訳を図形にしたのが枝別れ図です。

枝分かれ図をタイムテーブルに書き換えます。

私は他の先生の下書も数多く見て来ましたが、

タイムテーブルと成果連結仕訳が別処理ばかりで

タイムテーブルの成果連結組み込み可能なメリットが

全く考慮されていないというのが率直な感想です。

話が長くなりますが、

別処理の場合には金額の集計が加算減算となる為に

集計が手間で、ミスの可能性も高くなります。

一方、一括処理の場合には掛算の恩恵を享受できる為、

集計は短時間、ミスの可能性も低くなります。

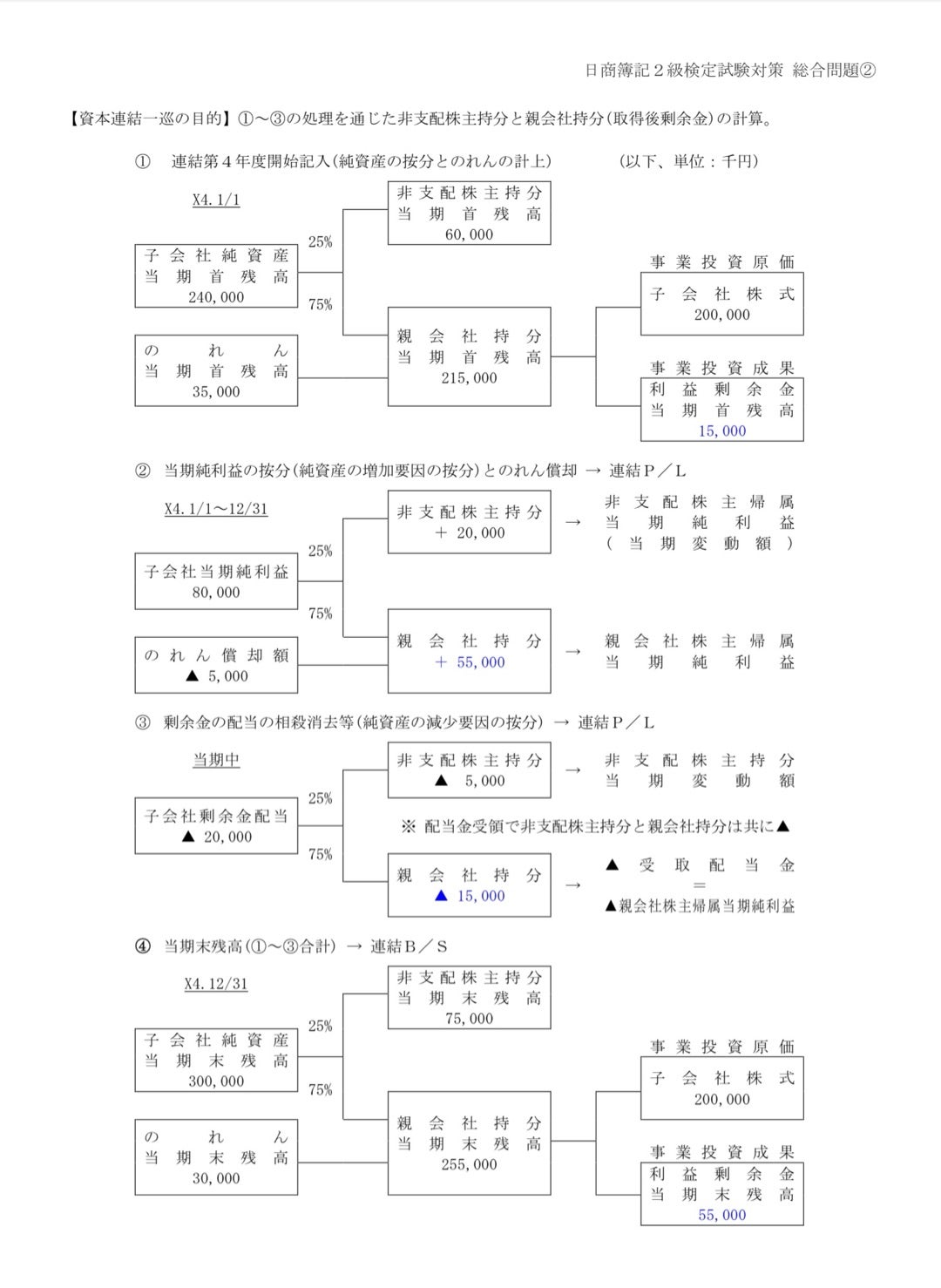

具体的に、アップストリームの本問においては

子会社利益剰余金のフローに成果連結を足せば

非支配株主持分と親会社持分の掛算が一回で済み、

仕訳と比べ、圧倒的に速く計算できます。

唯一の注意点は商品(未実現利益)と貸倒引当金の

プラス・マイナスの符号を間違えないことです。

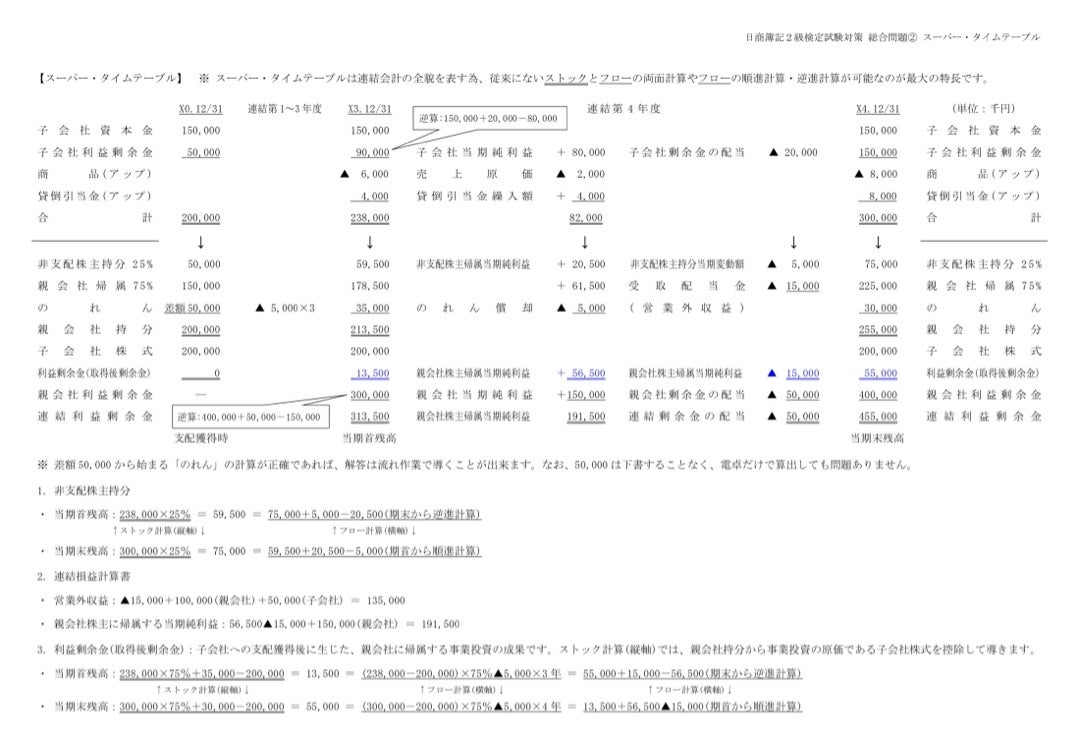

具体的なスーパー・タイムテーブルの記入法ですが、

利益剰余金を転記後、正しいかを検算して下さい。

次に、のれんの償却期間・残存年数(連結年度)は要注意。

更に、未実現利益が利益率か、付加利益率かに注意。

それ以外の注意点は+▲の記号で、後は流れ作業により

親会社株主に帰属する当期純利益191,500千円と

連結利益剰余金455,000千円が簡単に計算できます。

特に、横フロー計算、縦ストック計算の一致は心強い。

なお、本問は連結P/Ⅼと連結B/Sの作成問題なので、

実は当期首の計算で必要なのは成果連結だけ。

それ以外は必要ありません。

また、配点箇所の多い連結B/Sから

流れ作業で解き始めるのが最速・確実で、

利益剰余金当期首残高が必要な場合には、

逆進で計算します。

私がタイムテーブル推しの理由は、

仕訳だと逆進計算が困難で時間が掛かる、

全体構造が把握できない為、会計士試験など

レベルの高い試験の下書や勉強に不向き、

その他デメリットが多過ぎるからです。

因みに同じ問題を山ほど繰り返す必要はありません。

私は2級の段階から繰り返しを回避することで、

分量の多い上級資格の勉強を効率的に進める習慣を

早くから身に付けておくべきだと考えます。

最後に連結会計はストックとフローの計算が、

理路整然としたマトリックスになっています。

従って、3.利益剰余金(取得後剰余金)の計算は

繰り返し練習して下さい

(その意味で重要なのはラスト2枚の資料のみ)。

この体系を理解して、計算が自在に出来れば、

連結会計は非常に面白く、得点源に出来ます。

以下、2025年2月11日更新。

特に、試験まで時間がない場合には、

下書の右端赤枠のB/S項目の解法だけ押さえて下さい。

商品、貸引、非支配株主持分の各残高だけでなく、

のれんを通常通りの計算法で正確に計算すれば、

連結利益剰余金まで正確に計算できます。

後は、開始仕訳さえ出来れば、短期間に相当な

得点能力アップを図ることが出来ます。

なお、ダウンストリームの問題はコチラです。

その他問題

公認会計士短答式本試験下書

令和4年度

令和5年度

令和6年度

連結会計と理論との繋がりです。

本試験問題のダウンロードもお忘れない様にお願いします。

これからも皆様に有意義な情報を提供して参ります。

ブックマーク・バナークリックを宜しくお願い致します。

Twitterではブログに先駆けて

多彩な情報を随時提供しています。

また、Twitterの画像の方が鮮明な為、

ブログと同一の画像を提供しています。

フォローバック致しますので、

フォローを宜しくお願い致します。