元FP→専業主婦

→2024年3月~再びワーママとなりました!

2歳差育児中の株好きアラサーママです。

20歳ではじめて証券口座を開設し、

20代で貯金を細々と運用し、

失敗も多々しつつ

1000万まで増えたことをきっかけに

今も趣味がてら運用しています。

株の配当金+αと

クレジットカードのポイント還元などで

家族の旅費

+自分のお小遣いを捻出するのが理想![]()

↓初めての方はこちらへどうぞ![]() ↓

↓

・専業主婦の私が、家族4人の年間旅行代を株式投資で賄えたのか

3/19の取引

売り

8985 ジャパンホテルリート法人

買い

8267 イオン

TSLA テスラ

▼おまかせ広告です▼

日銀決定政策会合、

マイナス金利解除でしたね!![]()

リートだけ急騰したので

一旦配当目的だったので配当以上でたから一番最近のものは1個だけ利確して

また買いたいなと![]()

+5000円とわずかですが

70000円ほどが1週間くらいで5000円上がったなら、

マイナス金利解除を受けて上がった銀行金利よりいいのはありがたいです![]() w

w

長い長いマイナス金利時代がようやく終わり、、、

でも、正直そんなすぐには

今の日本がガラッと目に見えて変わることはないでしょう、と

個人的は思っています![]()

(あくまで超超!勝手な主婦の個人的な考えなので、

念の為ではありますが、参考にはしないでくださいね!!いないと思うけど!)

むしろ、今までがおかしすぎるだろ![]() という方が

という方が

通常モードなのでは。

日本の金利は本当に安いので、

住宅なんかはまさにで

海外投資家が日本の住宅をこの10年ほど目に見えてバカバカ買って行っていたのも

納得でしたし、

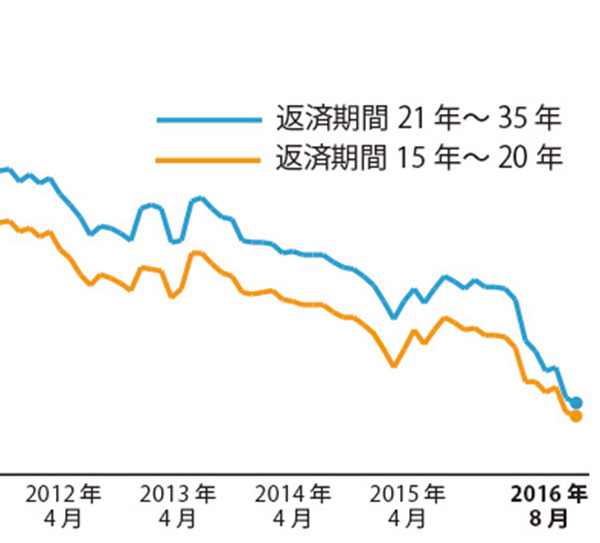

我が家も1軒目の自宅は2016年8月に買ったのですが、

当時は「住宅ローンが史上最低水準です!」みたいな時で

減税額も10年ではありますが400万くらい、

固定金利のフラット35で0.9%![]()

そこからまた何年かは固定金利でも優遇があって固定金利なのに0.3%![]() 、

、

とかそんな時でした▼

「いや、、安すぎだろ![]() !!」

!!」

みたいな感じで

まだ当時現旦那さんとは籍も入っていませんでしたが(笑)

結婚直前だったので

一緒に住むなら家買うべ←の一択で

当時は家を買った記憶があります。w

だって、今でこそピークからは落ち着きましたが

アメリカなんて一時期7%超えの住宅ローン金利![]()

![]()

![]()

今も平然と6%代です。

株をやっている人なら

「72の法則」を聞いたことがある人やそんなん知ってるよな人が多いかと思いますが、

「72÷金利(%)≒お金が2倍になる期間」

になるという法則。

ということは、、、これで計算してみると、

6%で計算しても12年。

アメリカで住宅ローンを組むと

おっそろしいことに12年で2倍、、、、

…コワ、、、![]()

そりゃ、アメリカだけでなくとも

世界の中でも日本の住宅は

住宅ローン金利では流石に組めない投資商品であっても、

事業用ローンもそこまで高くないので、

投資対象として最適に決まっています。

数年前まで数千万単位で安かったし

日本で起業するのも

金利が安いので海外に比べて事業を日本では起こしやすい、

ハードルがそこまで高くない、というのはメリットなの(だった?)だろうと思います。

ただ、正直なところ、

日本の大きな企業は(ユニクロとかトヨタとかオリエンタルランドとか)

今なお、これからも値上げもようやく臆することがなくできるので、

稼げる企業はどんどん稼いでいくが

ちっちゃい会社は賃金も上げられず、

かつ何を仕入れるにも送るにも経営するにも細々コストが嵩んでいき、

金利が上がってお金も借りにくくなる、、、、![]()

みたいな、ゆるやかな弱肉強食的な世の中に

これからは徐々に徐々に、

日本は国民性もあることから

優しいながらも(表面的にw)なっていくと思いますが、

だからこそ、投資をする上では

日経平均も長い目で見れば上がる余地が地味ながらもあるし、

日本を代表するような優良企業は

とにかく「下げた時は買い」という

シンプルな方法で特に変わりはないのかと。

日本株も買い時、な株は

まだ今全然ある状態なんだろうな〜と、

勝手に解釈しております。![]()

(全部じゃないし、あくまでいち、一般人主婦の意見デス)

正直、コロナショックみたいな時が本当に買い時だったと思いますし、

かつ、その当時今より働いていたから忙しかったし子供も二人できたばかりで

株をちゃんと見ていなかった&塩漬け銘柄が多くて

買う資金があまりなかった、、ので

その時オリックスとか数銘柄しか買えなかったことが

今もなお悔しいですが![]() ww

ww

リーマンショックを経験して、

そしてコロナを経験して、

そんな逆境を経験してもまだちゃんと残って稼いでいるような、日本を代表する大企業たちは

さまざまな逆境への耐性もついて、環境も変わったところで

日本株は目先1年や2年で大きく下がることは大いにあると思いますが、

コロナやリーマンショックまでは

もうそこまで下がることもないのかな、、、とも。

知らんけど

短期で見れば、日本の株はどっちに動くかはまだわからないですし、

市場の流れで上がったものが上がる。

(が、すぐに下がる可能性も大w)

長期で見れば、企業価値と考えて割安な企業に投資すれば、

いつかついてくる時が来る(かもしれぬ)。

(いつ上がるかはわからない部分もあるw)

というわけで、

買える資金も限られている私は

その時々で長く持ってもいいものを、

急になんかで下がったり、また下がっていたものが上がり出したり、

良きタイミングで好きな株を買う、というスタンスが

一番心持ちも良いので変わらないな〜と思います![]()

![]()

最近はリートや不動産がずっと下がっていた分、

マイナス金利解除を受けて一旦急に上がっていますが、

一回急に上がったら一回さがりそう、というチキン意識が働きつつも

これからまた上がっていったらいいな〜とも期待![]()

![]()

銀行株などはこの2年くらいで考えただけでも一時期に比べたらかなり上がっている。

でも、マイナス金利解除されずとも大手銀行は収益もともと出せているので

これから今すぐではなく、数年後にかけてならもっと稼いでいくのだろうとも思いますし、

何より配当もあるし、出す気持ちがある企業っていうのがいいですよね![]()

今すぐっていうよりは、

目先ぐん!!と下がる時があるならまた買おうかな〜とも思っています![]()

つまるところ、

好きな自分の信じている企業を

いいタイミングで買えたら一番ベスト![]()

…それが一番、難しいんだけどね![]() w

w

買うより持ち続けるのがもっともっと、難しいんだけどね〜〜![]() ←w

←w

それが株の面白味でもあり、醍醐味なのでしょう。

合掌![]()

そんな週末![]()

私は結局このあたり+αをくるくるしています![]() ▼

▼