十分な保障がないのが現状です。

なぜ、十分な保障がないのか?

それは日本の公的年金制度、医療保険制度の仕組みが影響しています。

公的年金制度

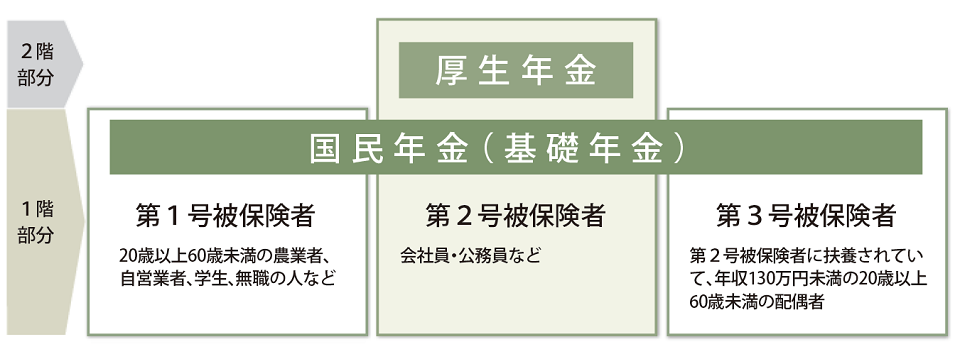

日本の公的年金制度は、よく2階建ての家に例えられます。

2階部分:「厚生年金」「共済年金」

1階部分:「国民年金」

- 会社員や公務員は、国民年金と厚生年金の両方に加入できます。

- 自営業者や個人事業主は国民年金のみの加入となります。

障害が一定程度残った場合は、

- 会社員や公務員は障害基礎年金と障害厚生年金が支給されます。

- 自営業者や個人事業主は障害基礎年金のみ支給となります。

日本年金機構 障害年金

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-01.html

障害年金の申請準備についてはコチラ⇓⇓⇓

将来の年金は、

- 会社員や公務員は、老齢基礎年金と老齢厚生年金を受給されます。

- 自営業者や個人事業主は老齢基礎年金のみ支給となります。

日本年金機構 公的年金の種類と加入する制度

自営業者や個人事業主は、会社員や公務員と比べて受け取れる年金が少ない仕組みとなっています。

医療保険制度

医療保険制度について

- 「国民健康保険」 自営業者や個人事業主などが加入。

- 「健康保険組合」 会社員が加入。

- 「共済組合」 公務員や学校の私立教職員が加入。

厚労省 医療保険の制度の体系化

年齢によって医療費の自己負担割合は異なりますが、負担割合そのものはどの医療保険制度も変わりません。また、1ヵ月の医療費の自己負担が上限額を超えた場合、その差額を支給する「高額療養費制度」も同様に保障されます。

高額療養費制度についてはコチラ⇓⇓⇓

しかし、病気やケガで働けなくなった際の「傷病手当金」は、健康保険組合と共済組合のみの保障であり、自営業者や個人事業主の方が加入する国民健康保険は対象外となっています。このように医療保険制度において自営業者や個人事業主は、会社員や公務員と比較して給付の対象項目が少ない仕組みとなっています。

医療保険制度についてはコチラ⇓⇓⇓

まとめ

本日は、自営業者や個人事業主が病気やケガで働けなくなった時の保障はありますか?についてまとめてみました。

自営業者・個人事業主が病気やケガで働けなくなってしまったときの十分な保障がありませんので、貯蓄や保険、付加年金や国民年金基金、個人型確定拠出年金(iDeco)などをうまく活用して保障できるものを検討しておくとよいかもしれません。

最後まで読んでいただきましてありがとうございました。参考にしていただけたら幸いです。