私たちが病気やケガで病院を受診するとき、一般的な治療であれば保険証を提示すれば、医療費の3割負担等で治療を受けることができます。この仕組みを公的医療保険制度といいます。

私たちにとって身近な公的医療保険制度ですが、あまり良く知らないのではないでしょうか?

本日は、この公的医療保険制度についてまとめていきます。まず、この制度の優れた特徴3つをご紹介していきます。

1.国民皆保険制度

国民皆保険制度とは、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことを指します。

そのため持病があって通院回数が多い人でも、入院や手術により医療費が高くなってしまう人でも、定められた負担割合で医療を受けることができるので誰でも安価でレベルの高い医療を受けられ最大の特徴であり、大きなメリットでもあります。

フリーアクセス

患者自身が医療機関を選び、好きな医師の治療を受けられます。どこの医療機関でもどの医師の医療でも受けられる制度のことを「フリーアクセス」と言います。

現物給付

現物給付とは、窓口で自己負担分の医療費を支払うことにより、私たちが診察や注射、手術や投薬などの医療行為を受けられることを指します。

公的医療保険制度の種類について

公的医療保険には、いくつかの種類があり、勤め先や住んでいる場所、年齢などによって加入する保険が異なります。その種類として、「被用者保険」(職域保険)、「国民健康保険」、「後期高齢者医療制度」の3つの種類があります。

被用者保険

会社員、船員、公務員と、その扶養家族が加入する医療保険です。「健康保険」、「船員保険」、「共済保険」の3つに分けられます。保険料は給与水準に応じて計算された額を勤務先と折半となり、給与から天引きされ会社が納めます。

国民健康保険

自営業者とその家族、年金生活者など、日本国内に住所を有する75歳未満で他の医療保険制度の被保険者等でない人が加入する医療保険です。保険料は収入や資産、世帯人数に応じて計算された額を世帯主が納めます。市町村によっても金額が違います。

後期高齢者医療制度

75歳以上、または65歳~74歳までで一定の障害の状態にあると後期高齢者医療広域連合から認定を受けた高齢者が加入する医療保険です。

公的医療保険費の自己負担割合

医療費の窓口負担割合は、年齢や所得によって異なりますが、

- ~6歳までは2割負担

- 7~69歳までは3割負担

- 70歳~74歳までは原則2割負担

- 75歳~は原則1割負担

*後期高齢者医療制度に加入している人(被保険者)の窓口負担割合は、一般所得者等は1割、現役並み所得者は3割とされていましたが、令和4年10月1日から一般所得者等のうち、一定以上の所得がある人は「2割」に変わりました。

公的医療保険制度で得られる保障

公的医療保険で得られる保障として、療養の給付(病気やケガの治療を受ける際に適用される給付)が挙げられます。この仕組みにより、特別な手続きをしなくても自己負担分の支払いのみで医療を受けられます。自己負担の割合は、国民健康保険も健康保険も共通です。

その他にも、公的医療保険では以下のような保障を受けることができます。

- 高額療養費制度

- 出産育児一時金・出産手当金

- 傷病手当金

- その他(埋葬料、入院時食事療養費、入院時生活療養費)

注意点として、出産手当金や傷病手当金、埋葬料を受け取れるのは健康保険の加入者のみです。公的医療保険の種類による違いも含めて、公的医療保険の保障内容を確認しておきましょう。

高額療養費制度

医療機関や薬局の窓口で支払った額が1ヵ月で上限額を超えた場合、超えた分の金額が払い戻される仕組みのことです。ひと月あたりの上限額は年齢や所得に応じて定められており、所定の条件を満たすとさらに負担が軽減されることもあります。

高額療養費制度は、国民健康保険と健康保険に共通する制度です。上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

出産手当金・出産育児一時金

出産時に受け取れる手当のことで、子ども1人あたり42万円 が支給されます。

・出産手当金(産休手当)は、産休を取得した女性を対象とした制度です。産休中に給与が支払われないことによる経済的ダメージの軽減を目的としており、給与をもとに定められた金額を一定期間受給できます。

・出産育児一時金は国民健康保険の加入者も受け取れますが、出産手当金を受給できるのは健康保険の加入者のみです。

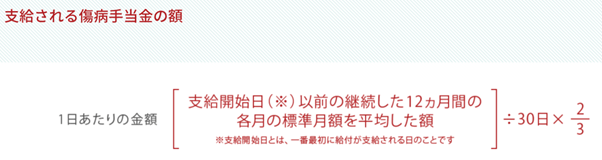

傷病手当金

傷病手当金も、出産手当金と同様に健康保険の加入者を対象とした制度です。病気やケガによって会社を休む必要が生じた際に、給与をもとに算出された金額を受け取れます。

傷病手当金を受給するためには、以下の4つの条件をすべて満たさなければいけません。

- 病気やケガの原因が業務外のものであること

- 就業不能状態であること

- 4日以上仕事に就けなかったこと(連続する3日を含む)

- 休業中に給与が支払われていないこと

引用:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

その他

上記以外の保障として、以下の3つが挙げられます。

- 埋葬料

- 入院時食事療養費

- 入院時生活療養費

埋葬料は健康保険の加入者を対象とした制度です。加入者が亡くなった場合、埋葬を行う方は埋葬料として50,000円 を受け取れます。被扶養者が亡くなった際は、加入者に対して家族埋葬料が支給されます。組合によっては、独自の付加給付を受け取ることも可能です。

入院時食事療養費とは、入院時に食事の給付を受けられる仕組みのことです。一般の方が食事の給付を受ける場合、1食あたりの負担額は460円と定められています。

入院時生活療養費は65歳以上の方を対象とした制度で、生活療養のためにかかる費用が給付される仕組みです。一般の方が給付を受ける際の自己負担額は、食事代460円(1食あたり)・居住費370円(1日あたり)です。

まとめ

私たちは、公的医療保険制度のおかげで病気やケガで病院を受診するとき、一般的な治療であれば保険証を提示し医療費の3割負担等で治療を受けることができますが、詳細な仕組みについては良く分からないという方も多いのではないでしょうか?そこで今回は公的医療保険制度についての概要とその特徴、制度の種類、自己負担割合、得られる保障についてまとめてみました。

最後まで読んでいただきありがとうございます。参考にしていただければ幸いです。