<146> 高齢者の再婚。どんなことに注意すべき?

高齢者の再婚。どんなことに注意すべき?

筆者へのご相談のなかで、近年、高齢者の再婚に関する

相談が増えています。

高齢者の再婚は、お金や相続にまつわる問題が多くあり

ます。

詳しく見てみましょう。

親が幸せならばそれで良しなのか?

早くに配偶者を亡くした相談者さまのなかには、その後

の人生がとても長く感じ、時間をもてあましていると話

す方がいらっしゃいます。

特に、仕事一筋で生活を送ってきた男性は要注意。

仕事を辞めた後、自分のコミュニティーを持っていない

ことが多く、奥さまに依存しがちです。

そのような場合、奥さまに先立たれてしまったとしたら、

さまざまなことに影響が生じることがあります。

高齢者のなかには「男子厨房(ちゅうぼう)に入るべか

らず」と言われた時代に育ってきた方もいらっしゃるで

しょう。

妻の死後に一人暮らしになったからといって、料理だけ

ではなく、掃除や家計管理ができずに困ってしまうとい

うケースもあります。

その時、男性に子どもがいた場合はどうでしょうか。

30~50代の子どもであれば、共働きも多い年代です。

さらにその子ども(男性からしたら孫)もまだ手がかか

る年齢かもしれません。

もし母親が先に亡くなったからといって、遺(のこ)さ

れた父親の面倒をみるのは、負担に感じる可能性があり

ます。

こういったことから、妻に先立たれた男性のなかには、

精神的な側面と実際に生活に困っているという側面から、

「再婚」を望む方がいらっしゃいます。

しかし、その子どもは、「親が幸せならばそれで良い」

と思うのか。

必ずしもそうでないかもしれません。

男性は認知症発症率が低い?

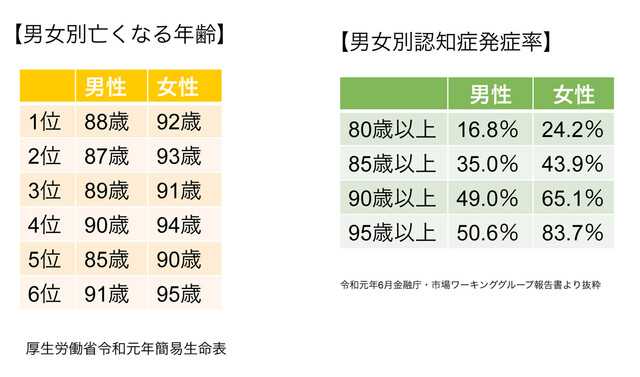

令和元年6月に話題になったいわゆる『老後2000万円

問題』の金融レポート(金融審議会 市場ワーキング・

グループ報告書:「高齢社会における資産形成・管理」)

の中に、非常に興味深いデータが掲載されていました。

それは、男女別の亡くなる年齢と認知症発症率です。

併せて、男女別の人が亡くなる年齢も添えておきます。

女性は男性よりも長生きですが、認知症発症率も高い傾

向となっています。

一方男性は、女性よりも認知症発症率が低く、また意外

と長生きなのです。

「元気な高齢者」は再婚の可能性を秘めています。

例えば、年金受給が多い、資産があるなど、金銭的に余

裕はあるが生活そのものを維持することができないとい

う方の場合、自分の身の回りの世話をしてくれる人を求

めるということもあるかもしれません。

父親の再婚で資産が他人の手に渡ることも

もし、父親が再婚し後妻がきた場合、子どもはどうする

でしょうか。

子どもが自立している場合は、後妻と「養子縁組」をし

ないこともあります。

高齢者の男性の場合、結婚相手は自分より年下の女性で

ある可能性があります。

そうすると、かなりの確率で父親が先に他界します。

そこで、相続問題が起こるのです。

もし、男性の子どもが1人の場合、父親から100%の相続

資産が引き継がれました。

しかし、後妻さんが来たことで、遺産分割は下記になり

ます。

■後 妻:2分の1

■子ども:2分の1

また、後妻が亡くなった場合には、後妻の兄弟姉妹に相

続資産がわたります、

もし兄弟姉妹も亡くなっていたならば、そのめいやおい

にわたります。

もちろん、後妻に子どもがいれば、そちらにわたります。

このように、父親の資産が実の子どもではなく、他人に

わたってしまうのです。

これでは、子どもにとっては「父親が幸せならばそれで

良い」とは言えず、相続問題が起こってしまうかもしれ

ません。

高齢者の再婚は相続対策を万全に

高齢者の再婚が発生したら、婚姻届を出す前に相続につ

いて話し合いを万全にするべきだと筆者は考えます。

後に遺されるであろう後妻には、遺族年金があります。

例えば、後妻には遺族年金では不足する分を現金でおぎ

ない、形のある不動産や有価証券は子どもが受け継ぐよ

うにする、という方法もあるでしょう。

高齢で再婚をするということは、自分の財産の相続を明

確に思い描く必要があります。

自分の死後、家族・親族の関係や、財産の規模や種類に

より、複雑な相続になる可能性があります。

「もういいや!」では済まされないのが、相続問題です。

子どものためにも、新たに家族に加わる後妻のためにも、

相続対策は万全にしておきましょう。

<145> 4人に1人が断られる高齢者の住宅難民問題

65歳以上は賃貸住宅に入居できない!?

4人に1人が断られる高齢者の住宅難民問題

日本では、高齢化を背景に高齢者の住まいを確保することが

急務となっています。

しかし、65歳以上が入居可能な賃貸物件の割合は、全体の約

5%しかないといわれています。

実際に入居を拒否された高齢者はどれくらいいるのか、また、

この問題を若者はどの程度知り、どのように感じているので

しょうか。

そこで、株式会社R65は、全国の65歳以上と20~30代の方

を対象に「65歳以上が賃貸住宅を借りにくい問題(以下、

「住宅難民問題」)」に関する調査を実施しました。

実際に入居を断られた方はどのような経験をされているのか、

実態を見ていきましょう。

■高齢者は賃貸住宅の入居を断られる?

まず最初に、65歳以上の方に賃貸住居への入居を断られた

経験があるかを聞いてみました。

Q. 賃貸住宅への入居を断られた経験がありますか?

はい 27.9%

いいえ 72.1%

65歳以上で実際に入居を断られる経験を持つ方が4人に1人

いることがわかりました。

続いて、断られた回数をたずねてみると下記のような結果に。

Q. 不動産会社に入居を断られた回数は?

□全国

1回 47.6%

2回 25.6%

3回 11.0%

4回 2.4%

5回以上 13.4%

□関東

1回 48.9%

2回 20.2%

3回 13.3%

4回 0%

5回以上 17.6%

全国で5回以上断られた経験を持つ人は13.4%もいることが

わかりました。

全国と比較すると、関東圏では断られる確率が高く(約1.2倍)、

5回以上断られた経験がある人も多い結果 (約1.3倍) とな

りました。

人口の多い首都圏は、より問題解決の重要度が高い地域であ

ることがわかります。

断られた要因としては、年齢に加え「保証人の有無」「収入」

「健康度合い」などが考えられます。

■賃貸物件探しで苦労したエピソード

65歳を超えて賃貸住宅のお部屋探し経験がある方に対して、

1番苦労したエピソードについてお聞きしました。

*年齢を理由に入居を断られた

「娘が住む家の近くに住みたいと思い、部屋探ししましたが、

ほとんどの物件が年齢を理由に内覧もできなかったです」

「年齢を聞いただけで『あっ無理です』と探す気も無い不動産

屋や、一応電話をしてくれても嫌がっているのが電話の雰囲

気でわかります。

同じ事を何度も経験してめげました」

*急な立ち退きによる切迫感

「明け渡しを短期間に迫られ、どうすることもできなくて、

住む所がなくなるのかと恐怖感でいっぱいになった。

市会議員の人が間に入ってくれて、今がある」

*紹介された物件が劣悪な条件だった

「段差や階段の多い物件が多く、そもそも選択肢が少ない。

知人がようやく借りられたのは事故物件だった」

「大丈夫と言うところがあっても古く、狭い、風呂無し、

階段が狭く急なところが多く、また、陽当り悪く洗濯物を

干すところがない。

交通の便が悪いなど悪条件が重なるうえ、不動産屋の口の

利き方が酷い」

■若年層はどう思う? 住宅難民問題

体験者のリアルな声をご紹介してきましたが、高齢者の住宅

難民問題について、20代30代の若者層はどの程度知っている

のでしょうか。

高齢者の住宅難民問題は知っている?

Q.あなたは、高齢者(65歳以上)がほとんどの賃貸住宅を借

りられない現状を知っていますか?

65歳以上 ― はい 64.2%、いいえ 35.8%

30代 ― はい 41.4%、いいえ 58.6%

20代 ― はい 35.6% 、いいえ 64.4%

高齢者と若者では「住宅難民問題」の認知度に大きな差がある

ことがわかりました。

「はい(知っている)」と答えた割合は、65歳以上は64.2%、

30代は41.4%、20代は35.6%となり、年齢が低くなるほど

「知らない」割合が高くなる傾向にあります。

高齢者のお部屋探しに関する悲痛なエピソードが語られる中、

若者にとっては「遠い問題」であることが予想されます。

7割が「社会問題として周知するべき」 では、高齢者の住宅難

民問題を知った若者はどのように感じたのでしょうか。

Q. あなたは、高齢者(65歳以上)が賃貸住宅に引っ越ししづ

らい現状に対して、どう思いますか?

( ※「とてもそう思う」「まあそう思う」を合計した割合 )

「年齢を理由に住まいを選択できないことはおかしいのでは

ないか」63%

「自分が65歳以上になった時のことを考えると不安になる」

67.8%

「高齢者の受け入れはリスクが伴うのでしょうがないと思う」

53.8%

「社会問題として社会にもっと周知されるべきである」

72.7%

高齢者が賃貸住宅の問題を知った若者から、危機感や改善を求

める声が多くありました。

「年齢を理由に住まいを選択できないことはおかしい」と答え

た方は63.0%、「将来のことを不安に思う」が67.8%となりま

した。

また、「高齢者の受け入れはリスクがあるのでしょうがない」

については、「どちらとも言えない」を含めると87.1%という

結果に。

オーナーの立場から考えると同情し、 “ 問題の複雑さ”を感じて

いることが伺えます。

両方の立場を考え、「社会課題としてもっと周知されるべき

(72.7%)」という必要性を感じたのかもしれません。

*** 持ち家にお住まいの方は、この記事で初めてリアルな賃貸

住宅問題を知った方もおられるかもしれません。

高齢化が進む日本では、ますます賃貸住宅問題は深刻さが増して

くることが予想されます。

また、多くの若者が「高齢者の受け入れはリスクが伴うのでしょ

うがない」と答えていました。

映画やテレビなどで“事故物件”を扱うことが増えていることでリ

スクを知り、このような結果に繋がっているのかもしれませんね。

■調査概要

調査実施期間:2020年5月6日~5月14日

調査対象:(1)全国の65歳を超えて賃貸住宅のお部屋探し経験が

ある方

(2)全国の20~30代の方

有効回答数:888名

※(1)444名 (2)444名

調査方法:インターネット上でのアンケート調査

<28> マイ・インターン

ジュールズ(アン・ハサウェイ)は、ファッションサイトを

経営・管理する会社のCEOとして充実した日々を過ごしていた。

仕事と家庭を両立するパーフェクトな女性像そのものの彼女

はまさに勝ち組だったが、ある日、試練が訪れる。

同じころ、シニアインターンとして、40歳も年上のベン

(ロバート・デ・ニーロ)がジュールズの会社に来ることに

なり……。

年齢・性別・地位も違う男女が出会い、徐々に友情を育んで

いく過程を描く。

<144> 定年後に転職するために必要な2つのこと

定年後に転職するために必要な、2つのこと

定年後の起業には それなりの「覚悟・準備」が必要

筆者は現在69歳だが、60歳で定年を迎えるまではひとつの

会社で働き続けた。

いわば、古き昭和の終身雇用である。

若い人からすると今や絶滅危惧種に近いと思われるかもしれ

ないが、今となっては功罪相半ばしており、良いことも悪い

ことも両方あったというのが実感だ。

ずっとひとつの会社に居続けたわけだから、リスクを取らな

い性格と思われるかもしれないが、定年後はそれまでと一転

して起業したわけなので、それほどリスクを取ることが嫌い

という性格でもないと自認している。

筆者は常々、定年後に再雇用で働くことはあまり積極的に賛

成していない。

サラリーマンであれば最悪の場合でも公的年金で生活できる

のだから、多少はリスクを取って自分の好きなことをやるた

めに独立した方が楽しいと考えているからだ。

自身の体験に照らし合わせてみても、サラリーマン時代はあ

れほど仕事が憂うつだったのが、独立起業した途端にそれま

でとは180度仕事観が変わり、毎日の仕事が楽しくて仕方な

いという状態になったから面白い。

人間にとって自己決定権の大きさが、モチベーションにいか

に大きな影響を与えるかということを身をもって体験した。

もちろん起業については筆者自身必ずしも順風満帆で来たわ

けではなく、いろいろ苦労することも多かったが、自分で選

んだことではあるし、何よりも好きなことを仕事にしている

ので、サラリーマン時代のようなストレスはあまりなかった。

ただ、そうはいっても起業してそれなりに軌道に乗せるまで

にはやるべきことや気をつけるべきことはたくさんある。

筆者自身も定年起業に関する本は何冊か書いたが、やはりそ

れなりの覚悟と準備が必要だ。

定年後の転職にまつわる誤解 「就職口なんてない」は、ウソ!

一方、定年後に再雇用でも起業でもなく、他の会社に転職す

るという選択肢はどうだろうか。

筆者は定年後半年間の再雇用を経て独立起業したので、転職

の経験はない。

定年時に同業他社からのお誘いはあったが、それまでやって

いたのと同じ業界で同じ仕事をするのが嫌だったので、丁重

にお断りして起業した。

実は起業と同様、定年後の転職や再就職についても大きな誤

解が存在する。

それは「60歳にもなった人間に就職口なんかあるわけないだ

ろう」という誤解だ。

確かに日本の企業においては、会社を中途退職して転職する

場合、年齢的に30代までがせいぜいで、40歳を過ぎてからの

転職は極めて難しいとされている。

それはなぜかというと、この考え方の根底にあるのは最近流

行の言葉で言えば「メンバーシップ型雇用」を前提としてい

るからだろう。

単なる業務スキルだけではなく、その組織独特のルールや社

風になじめるのは若い人の方が良いのは間違いない。

したがって必ずしも新卒でなくても比較的若い年代であれば

良いが、定年まで勤め上げた中高年社員を採用して一から教

えようという会社など、まずないと考えていいだろう。

ましてや世の中の風潮としては、「定年前後の働かないおじ

さん」なんか引き受けるのはできれば御免被りたいという空

気が強いことも確かである。

したがって、定年後の再就職は困難と考えるのは無理のない

話だ。

だがしかし、実態は必ずしもそういうわけではない。

若い人が起業したベンチャー企業の中にはそういうベテラン

サラリーマンを必要とする企業は結構ある。

諸外国に比べて我が国ではスタートアップ企業が少ないとい

われているものの、単純に新設の法人数だけを数字で見ると

月間1万社前後の企業が設立されている。

もちろん多くは個人事業主とさほど変わらないマイクロ企業

であるが(筆者が代表を務める会社も同様である)、中には

ユニークな商品やサービスを提供している若い企業もたくさ

んある。

そういう企業の特徴は、本業の周りのインフラがあまり整っ

ていないことである。

本業の部分については非常に優れたビジネス力を持っている

ものの、営業力が弱かったり、経理の専門家が少なかったり、

コンプライアンスに詳しくなかったりというケースも多く、

スタート当初は外部の専門家に業務を委託するケースが多い

だろうが、次第にビジネスが拡大してくると自社の中で本業

をサポートするための業務インフラを構築する必要性が出て

くる。

そんな時に役に立つのが、サラリーマンとして長年企業で働

いてきた人材なのだ。

多くのサラリーマンは「自分はしょせんサラリーマンだから

専門性など何もない」と卑下するが、決してそういうわけで

はない。

早い時期に出世して役員になってしまった人ならそうかもし

れないが、現場でひとつの仕事を長くやっていた人はそれな

りのスキルができ上がっている。

そもそも営業であれ、経理であれ、ひとつの分野の仕事を10

年もやっていれば、それは世の中では立派なプロである。

本人がそのことに気付いていないだけなのだ。

事実、知り合いのベンチャー企業経営者からは、「金融機関

出身で営業のできる人を知りませんか?」とか、「どこか大

企業の総務で、ずっと庶務的な仕事をやってきた人がいたら

紹介してほしい」と言われたこともある。

まだ創業間もない企業にとって、ひとつの部門で長らく仕事

をしてきた人というのはそれなりに魅力的な人材なのだ。

定年後に転職するために必要な 2つのこと

では、実際に自分が定年後スムーズに転職するためにはどう

すれば良いだろう?

方法は2つある。

一つ目は現役時代からなるべく社外に友人や知人を多く持っ

ておくことだ。

実は定年後に再雇用というのは比較的新しいシステムで、昔

は定年になった後、年金を受け取り始めるまでの間、5年か

10年は別の会社で働くのは普通であった。

そしてその場合、働き場所をそれまで勤めていた会社が紹介

してくれるわけでも、ハローワークで紹介してくれるわけで

もなく、多くの人が自分のコネやツテで仕事を得ていたのだ。

昨今65歳までの雇用機会提供が事業主の義務となり、さらに

今年からは70歳までの就業機会の提供が努力義務化されたた

め、誰もが自分で仕事を探すということをやらなくなってし

まった。

ところが今から20年、30年前は定年後の第二の職場は自分で

見つけるというのが一般的であったため、多くの人は現役時

代からそういう人のつながりを持つ努力をしていたのだ。

そして二つ目、これは意外かもしれないが、今の仕事を頑張

ることだ。

普通サラリーマンが仕事を頑張るのは、会社での評価を上げ

て出世するためにやると考えがちだ。

もちろんそれはその通りなのだが、年齢が50歳を過ぎてくる

と、相当頑張ってもそこからの昇格はかなり難しいだろう。

だから、多くの人は会社での出世は諦めてのんびりと仕事を

するようになる。

いわば、“働かないおじさん”化していくのだ。

ところがいくつになっても自分が担当する分野で高い実績を

上げ続けていけば、必然的に業界の中でも話題になったり名

前を知られたりすることが出てくる。

実際にそういう人を何人も見てきたし、彼らは定年後に、

ライバル企業から請われて転職している。

転職で一番うまくいくのは、こちらから売り込みに行くので

はなく、向こうから“来てほしい”と頼まれるケースである。

筆者自身も現役時代最後の部署は会社の中ではあまり注目さ

れず、どちらかといえば窓際っぽい部署であったが、それだ

けに外部の人との交流も多く、その分野で頑張ったことで定

年時に同業他社からのお誘いをいただいた。

前述したようにそれは私のやりたい仕事ではなかったので、

お断りしたが、もし当時の仕事を続けてやりたいと思ったら

恐らく引き受けていただろう。

このように発想を変え、社内での出世ではなく、自分自身の

専門性を高めることで外部から注目されるまで頑張るという

ことも重要ではないかと思う。

そしてそうすることによって、定年後の新しい環境での仕事

につながっていくのではないだろうか。

<28> 若葉のころ

母、祖母と暮らしている17歳の女子高生バイ(ルゥルゥ・

チェン)は学園での生活を楽しんでいたものの、親友と

男友達との関係について思い悩んでいた。

そんなある日、母ワン(アリッサ・チア)が交通事故に

よって意識不明の重体に陥ってしまう。

深い悲しみの中、偶然母のパソコンから初恋相手リン

(リッチー・レン)に宛てた未送信メールを見付けたバイ

は、自分と同じ17歳だったころの母の青春に思いをはせ……。

ビー・ジーズの名曲「若葉のころ」をモチーフに、母と

娘それぞれの恋を描く台湾発の純愛物語。

互いに惹(ひ)かれ合いながらも離れ離れになった男女

の運命が、30年の時を経て再び動き出す。

<143> 高い家賃を払っても通勤時間を減らすべきか?

高い家賃を払っても通勤時間を減らすべきか?

◆郊外に住む? 都会に住む?

お金持ちを目指すためには、高い家賃を払っても通勤時間を

減らすべきでしょうか?

これは本人が目指すライフスタイルによるので一概には言え

ませんが、私自身、電車で片道40分の家と自転車で行ける

距離の家の両方に住んだ経験から、それぞれ感じたことを

ご紹介したいと思います。

◆郊外に住むメリット・デメリット

郊外に住むメリットは、やはり安い家賃で借りられるという

点です。

お金がない人はもちろん、投資や起業、マイホーム取得などの

目的で貯金したいという人に向いています。

私も収入が低いうえ、奨学金の返還などで余裕がなかった20

代前半は郊外に住んでいましたし、投資資金を貯めるため、

年収が1000万円を超えても家賃8万円台のアパートに住んで

いました。

あるいは、郊外なら同じ家賃でもゆったり余裕のある広さの

家が借りられますから、子育て世代やおうちで過ごすことが

好きな人にとっては大きな魅力でしょう。

また、自然が多いとか交通量が少ない、ごみごみしていない

という環境を好む人にも良いと思います。

私自身、子どもが生まれてからは郊外にマンションを建てて

そこに住んでいます。

デメリットは、通勤時間が長いと疲労も増しますし、夜も早

く帰る必要があるため、遅くまで仕事や人付き合いなどはし

にくいでしょう。

定年退職後は、通勤定期代が出ないので都心に出るのが面倒

になり、そのまま老後を迎えると引きこもり同然の生活にな

る人も少なくないようです。

◆都会に住むメリット・デメリット

一方、都心の会社に勤めていて通勤時間を減らしたい場合、

確かに家賃は高くなります。

しかし職住近接の最大のメリットは、仕事や遊びに没頭でき

ることです。

すぐに家に帰れる・すぐに会社に行ける・すぐに飲食店に

行けるという安心感で、遅くまで仕事をするにも、会食など

の人付き合いにも抵抗がありません。

情報も出会いも都心のほうが格段に多いので、刺激やチャン

スも増えるという側面もあります。

私も起業したときは都心に引っ越しましたが、終電がなく

なってもタクシーでささっと帰れたので便利でした。

会食も頻繁でした。

ただ私の場合、通勤にまとまった時間がなくなったため、

読書時間が減るという副作用がありました。

妻の場合は、ギリギリまで寝ていられるという甘えが出ると

か、すぐに家に帰れるという安心から忘れものをしやすく

なりました。

また、通勤時間が短ければ遅くまで仕事をしたりしても睡眠

時間は確保できますし、通勤による疲労も軽減でき、体力が

温存できるのもメリットでしょう。

そう考えると、

「仕事は定時で帰るし、終業後はどこにも寄らずまっすぐ家

に帰る。

子どももいないから保育園に迎えに行くとかもない」

という人にとっては、高い家賃を払ってまで都心に住むメリ

ットはあまりないといえそうです。

<28> サスペクト 哀しき容疑者

北朝鮮特殊部隊の元工作員で、すご腕のチ・ドンチョル

(コン・ユ)は運転代行の仕事をしながら、愛する妻子

を殺して韓国に逃走した犯人を捜していた。

そんなある日、ある要人の殺害現場に居合わせ、死に際

に眼鏡を渡される。

自分が犯人でないにもかかわらず警察官に現場で目撃さ

れたことで殺人の容疑者となったドンチョルは、対北情

報局室長キム・ソッコ(チョ・ソンハ)と防諜専門の

ミン・セフン大佐(パク・ヒスン)に追われることとなり……。

妻子を殺した犯人を捜すために脱北した主人公が殺人事

件を目にしたことで、憎き敵を追跡しつつも、自らも容

疑者として追跡されるさまをスリリングに描く。

<142> 本当に必要な終活とは?

本当に必要な終活とは?

早くから準備したい「終活ファイル」

残された家族に迷惑をかけない視点で考える

「終活」や「相続」について考えていますか?

大切な人や社会のために財産を役立てたいけれど、何からやれば

よいか迷っているという人も多いのではないでしょうか。

そんなあなたのために、遺贈寄附推進機構代表取締役の齋藤弘道

さんが今すぐ役立つ終活の基礎知識やヒントを紹介します。

今回は「ある視点」から「本当に必要な終活」について考えます。

どんな終活があるの?

ここ数年、「終活」に関する情報があふれているように感じます。

テレビでは「相続」「葬儀」「お墓」などをテーマにした情報番

組も多く、書店では「くらし」「冠婚葬祭」「相続/税金」の棚

に、終活関連の本がたくさん並んでいます。

終活でやるべきことは、何があるのでしょうか。

終活関連の本のタイトルから、キーワードを拾ってみましょう。

「エンディングノート」「遺言書」「死後の手続き」「葬儀・法要」

「墓じまい」「片付け」「断捨離」「身辺整理」「生前贈与」

「相続税」「遺産分割」「家族信託」「相続登記」「死後事務」

「生命保険」「年金」「自分史」「終末医療」……まだまだあります。

これらは本当に全部必要なのでしょうか。

もちろんそれぞれ大切なテーマなので「できればやった方がいい」

のでしょう。

でも、実際には全部はできないと思います。

そこで、自分にとって大事なテーマを優先して取り組むと良いの

ですが、少し整理すると考えやすくなりそうです。

終活は、まず大きく「時期」の観点で二つに分かれます。

・生前の生活の不安に対する備え

・亡くなった後の手続きに関する備え

前者には「財産管理」「身元保証」「任意後見」などがあります。

後者は「目的」や「誰のために」の観点で、さらに二つに分けら

れそうです。

・きたるべき時に備えて自分の気持ちを整理するため

・残されたご家族などに迷惑をかけないため

前者には「片づけ」「断捨離」「自分史」などがあります。

「片づけ」は残されたご家族などのためでもありますが、場合に

よれば遺品整理業者に任せることもできますので、「自分のため」

の側面が強いように思います。

終活のテーマのうち、「生前の生活の不安に対する備え」と

「自分の気持ちの整理」はいったん置いて、今回は「残された

ご家族などに迷惑をかけない」視点に絞って、「本当に必要な終

活」を考えます。

残されたご家族(相続人)は何に困るの?

私は信託銀行で、遺言信託(遺言書をお預かりし、亡くなられ

た後に遺言執行の手続きをする業務)や遺産整理(相続人の遺

産分割協議に基づき、遺産の解約・換金・名義変更などを行う

業務)に携わ

ってきました。その時の経験から「ああ、これがあれば! 」と

よく思うことがありましたので、ご紹介したいと思います。

遺言信託の場合は、遺言書がありますので「どんな財産を持っ

ていたのか」を知る手掛かりがあります。

遺言書には「こっちの財産はAに、そっちの財産はBに」と財

産の配分を書きますので、財産目録が自然とできあがっています。

ところが、遺産整理の場合は、遺言書も財産目録もありません。

どこにどんな財産を持っていたのか、ご家族でも知らないことが

多く、これでは遺産分割協議も相続手続きもやりようがありません。

これが一番困るのです。

では、そのような時に、我々は遺産整理をどのように進めるので

しょうか。

まず、ご家族にお願いして、通帳・カード・銀行や保険会社など

からのお知らせ・計算書・契約書などの控え・誰かからの手紙・

メモ・金庫の鍵など、財産に関係しそうな書類や物を全部出して

もらいます。

それを一つひとつ分類してお預かりし、内容を確認します。

特に預金通帳の入出金は、隠れた財産や債務を見つける端緒にな

ります。

それでも実際には、見つけられない財産は多いと思います。

こうして、休眠預金や所有者不明の土地など、放置された財産が

発生します。

故人がせっかく築いた財産なのに、本当にもったいないことです。

このようなときに「財産の手掛かりがあれば! 」と思うのです。

みなさんにお薦めしたい「終活ファイル」

ご自身が保有する財産を一覧にした「財産目録」があれば、それ

が一番良いのですが、財産目録を作るのは手間もかかりますし、

とても面倒です。

そもそも、自分が死んだときのことを想定して、大変な作業をす

るのは、どうにも気が向かないものです。

そこで皆さんにおすすめしたいのが「終活ファイル」や「終活ボ

ックス」です。

この「終活ファイル」の目的は「財産の手掛かりを残しておく」

ことです。

美しく整える必要はありません。

必要な書類を集めて放り込んでおく、これが大切です。

では、何を入れておけば良いのでしょうか。

少し恥ずかしいのですが、私が実際に準備している終活ファイル

の中身をご紹介しましょう。

「終活ファイル」の中身

私は、厚さ3cm・40ポケットのクリアファイルに、次のような書

類を入れています。

そのファイルは、本棚に置いてあるのですが、部屋の入り口のド

アに近い、目の高さの位置で、一番目立つ場所です。

もちろん、終活ファイルの存在と場所は、妻に知らせてあります。

・保管証(自筆証書遺言を法務局に保管したときの証明書)

・戸籍謄本(私が生まれてから現在までの戸籍がわかるように、

現在の戸籍謄本、その前の戸籍謄本、とさかのぼって取得した

もの)

・遺影用の写真、葬儀社の積立書類 ・年金手帳、企業年金の通知

書、全労済などの書類 ・生命保険、火災保険、地震保険、傷害

保険などの書類 ・登記済権利証、固定資産税納税通知書 ・銀行

のキャッシュカード、クレジットカードなどのコピー

・運転免許証、健康保険証などのコピー

・サブスクリプションサービスのIDとパスワード(封緘〈かん〉

したもの)