From:ななころ

お気に入りカフェより

◆前回記事のあらすじ

不動産投資家に限らず、不動産を買いたい人はみな物件を「安く」買いたいと思っています。

ななころも安いの大好きです!笑

ただ、「安く買う」っていうのが分かりにくい。。。

不動産はすべてが相対取引なので、「定価」というものが無いからです。

1000万円値引いて買ったつもりが、実は高値掴みさせられていた、なんてことが日常茶飯事に起こってしまうわけです。

そこで、ななころは安いかどうかを判断する5つの指標を立てているとお伝えしました。

1.相場よりも安い

2.積算評価よりも安い

3.固定資産税評価額よりも安い

4.路線価で計算した土地値よりも安い

5.購入した直後に売ったら利益が出る

この5つの指標のうち、1つでも多くの項目が該当すればするほど、「安く買えた」ということになります。

一方で、1つの項目も該当しない物件であれば、それは高値掴みしている可能性が高くなります。

ただ、5つのすべてをクリアすることは今のご時世至難の技です。

ななころもできる限りそこを目指しますが、妥協も必要にはなってきます。

そこに加えて、ライバルも増えてきており、瞬時にお買い得かどうかを判断しなければいけません。

「最低限これをクリアしたら動く!」と決めておくことも必要になってきます。

最低限クリアを目指すとしたら、どの項目でしょうか?

※前回記事「その物件、お買い得なのか?安いかどうかを判断するための5つの指標(1)」

◆最低限クリアしたい項目

5つの項目の中で、ななころが購入するなら最低限クリアしたい項目は、

「1.相場よりも安い」です。

周辺相場と比べて、安く買えそうであれば動きます。

ただこれ、簡単なようでいて、難しいのです。。。

取引の多い都心の物件であれば比較対象がたくさんあるので、相場の取引事例を調べるなどして比べることができるのですが、地方だとそうはいきません。

ななころのような地方高利回り投資法は、地方エリアで探すわけですが、地方はそもそも収益物件の取引事例が少ないからです。

そのため、そのエリアを長年ウォッチしていなければなりません。

今でこそななころも所有物件のあるエリア周辺は「相場よりも安いな」という判断が瞬時にできますが、当時はまったくできませんでした。

また、今でも知らないエリアは、相場よりも安いかどうかを判断することができません。

(地方物件購入を避ける or 判断できない投資家が多い理由の1つなんだと思います。)

◆もう1つの判断材料

そこで、「1.相場よりも安い」の判断が難しい場合、次に判断材料となるのはどの項目でしょうか?

「2.積算評価よりも安い」でしょうか?

時々、積算評価をすごく気にされる方がいます。

「積算評価を上回る融資を受けて、債務超過になってしまうのではないか・・・」

「債務超過になり、次の融資が厳しくなってしまうのではないか!?」

と心配されるのが、その理由のようです。

実はななころは、積算評価をさほど意識していません。

もちろん購入前に積算がいくらぐらいになるのかを把握はしておきますが、積算はあくまでもどのくらいの銀行評価の判断材料にするぐらいです。

地方高利回り投資法においては、収益性(利回りと入居需要)を何より重要視するからです。

ちゃんと収益性のある物件を買えば、たとえ積算評価を上回る融資を受けていたとしても、しっかりとした利益を確保することができます。

そのため、初年度は債務超過になったとしても、高い収益性のおかげで、あっという間に債務超過状態は解消されます。

ですから、積算評価の項目をクリアしていなくても、収益性があれば、購入に向けて動きます。

(もちろん積算評価よりも安く買えるのがベストです!)

◆ななころが重視している項目

それでは、ななころが重視している項目はどれでしょうか?

それは「3.固定資産税評価額よりも安い」です。

ご存知の通り、「固定資産税評価額」 は、私たちが所有している不動産の固定資産税の納税額を決定するために、お上が「おたくが持っている不動産の価値はどのくらいなん?」と評価した額です。

「固定資産税評価額 × 1.4%」を固定資産税として、毎年上納しなければなりません。

市区町村の担当者が、1軒ごとにわざわざ丁寧に調べて評価してくれる有り難い指標なのです。

この「固定資産税評価額」に注目してみてください。

一般的には、都心の場合ですと「固定資産税評価額 < 実勢価格」という関係です。

土地は固定資産税額を70%で割った金額がおよその実勢価格と言われています。

ところが、地方になると、

「固定資産税評価額 ≒ 実勢価格」だったり、

「固定資産税評価額 > 実勢価格」と逆転するケースも多くなります。

もしあなたが買おうとしている地方物件が、「固定資産税評価額 < 売値」で、その乖離が大きい場合は、高値掴みしてしまう可能性が高くなります。

購入をストップした方が良いかも知れません。

スルガで地方物件をはめ込まれた人たちは、このケースが多いです。

そのため、地方高利回り投資においては、「3.固定資産税評価額よりも安い」もしくは、おおよそ固定資産税評価額と同等ぐらいで購入できると良いと考えています。

(ただ、固定資産税評価額よりも安く買えれば買えるほど良いというわけでも無いのが、不動産の難しいところなのですが・・・細かくなるのでやめておきます。)

◆購入した物件の固定資産税評価額は?

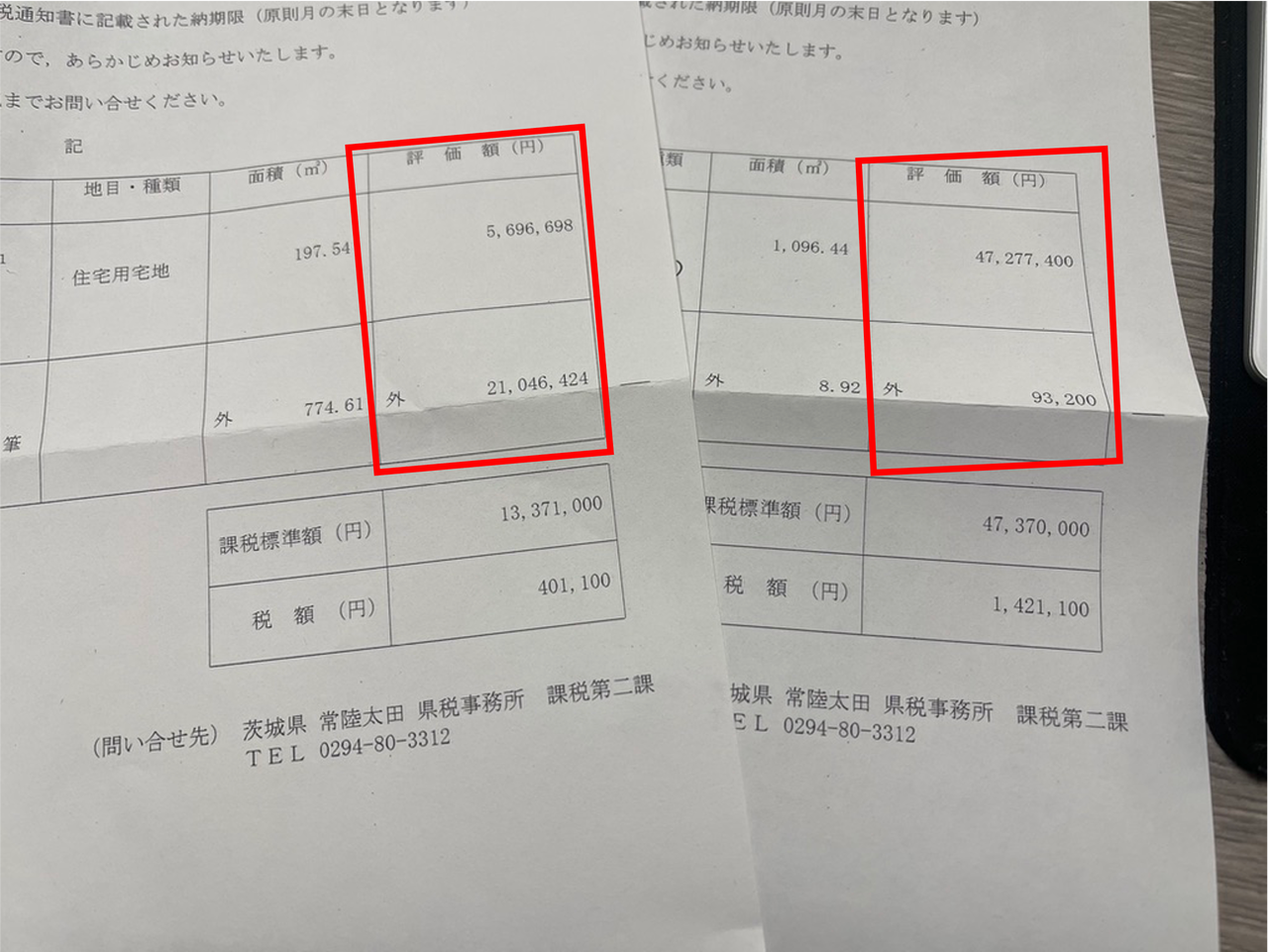

先日、ななころが今年8月に購入した物件の取得税の通知が届きました。

今回はコロナの影響で届かないんじゃないかと思ってましたが、やっぱり届いてしまいました(苦笑)

そして、その通知には、固定資産税評価額が記載されています。

評価額合計・・・ 合計約7400万円

今回、購入金額は5500万円なので、固定資産税評価額よりも安く買えていたことになります。

(RC物件なので、さすがに土地値以下とはなりませんでしたが・・・)

このように、地方高利回り物件の場合、相場よりも安いことに加えて、固定資産税評価額よりも安く買えるかどうかも、1つの指標にしてみてはいかがでしょうか!?

成功した人たちは、どのようにして不動産投資で経済基盤を確立しているのか?

不動産投資で経済基盤確立に成功した9人の貴重なサラリーマン不動産投資実践記を、レポートにまとめました。

すぐにダウンロードしてお読みいただけます。

▼レポートをダウンロード → 「不動産投資で経済基盤を確立した人々の物語」(PDF25ページ)

◆編集後記

地方物件の場合、固定資産税評価額よりも安く買うと良いといったお話をしましたが、1つ注意があります。

固定資産税評価額よりも安く買うと、物件購入価格に対して不動産取得税の割合が高くなることがネックなのです。。。

今回のななころの物件の場合、購入価格5500万円に対して、取得税は182万円以上!?

実に3.3%の割合になるんです。。。汗

仲介手数料よりも高い金額を、御上に上納させられるんです。

辛すぎます。。。

「良い買い物をした」と自分を納得させるしかないようです。

不動産投資についてもっと突っ込んだ役立つ情報を書いています。

▼毎週金曜配信のメルマガ登録 → コチラ

※登録は無料です。即解除もできます。