From:ななころ

次男のサッカーを観戦しながら

今、次男のサッカースクールを見学しながらこのブログ記事を執筆しています。

どこでも仕事ができる今を幸せだなぁと思う反面、コーチや他の親御さんから見たら「この人、可愛そう・・・」と思われてるのかなと思った、ななころです。

◆ななころの金利状況

あなたは銀行に金利引下げの交渉をしたことがありますか?

ななころは、

「どうやったら銀行は金利を引き下げてくれるのだろう?」

ということを10年間考えてきました。

そのお陰もあって、結果的に金利は以下のように下がりました。

・1棟目購入物件・・・3.65% → 2.05% → 完済

・2棟目購入物件・・・4.5% → 4.1% → 1.35%

・3棟目購入物件・・・1.475% → 0.875%

・4棟目購入物件(予定)・・・1.4%

そして、ななころの周りの不動産投資家の人たちも、金利引下げに成功している人がたくさにいます。

あの”絶対に金利を引き下げしない”と言われた、S銀行から金利引下げに成功した人もいます。

そこで、前回の記事では、金利を引き下げてくれるパータンは3つを、銀行の目線からお伝えしてきました。

金利を引き下げるための細かいテクニックや工夫はあるものの、裏ワザは基本的にありません。

担当者に懇願しても金利は引き下がりません。

銀行にとって、私たちが「優良顧客」になることが、金利引下げの最も近道なのです。

もちろん親が資産家だったり、地主だったり、口座に多額の貯金や金融資産があれば、銀行は優良顧客と見なしてくれるのでしょう。

ただ、ななころも含めて、このブログを読んでくださっているほとんどの人が、そうではないですよね。

それでは、銀行が「優良顧客」と見なしてくれるのには、どうしたら良いのでしょうか?

※前回記事「どうしたら銀行は金利を引き下げてくれる?(1)」

◆銀行が優良顧客とみなしてくれる3つのポイント

親が資産家ではない。

地主でもない。

口座に多額の貯金や金融資産があるわけでもない。

年収2000万円、3000万円の高給取りでもない。

そのような状況で、銀行が私たちを「優良顧客」と見なしてくれるには、もう「確定申告 or 決算書」の中身を良くするしかないと言っても過言ではりません。

いかに銀行が「おぉ~、この人には金利を引き下げてもお付き合いしたい!」と思ってくれるように「確定申告 or 決算書」にするしかないのです。

それでは、銀行は「確定申告書 or 決算書」のどこを見ているのでしょうか?

どうなっていれば、優良顧客とみなしてくれるのでしょうか?

いろいろなポイントがあるのですが、今回は銀行が私たちを「優良顧客」と見なしてくれる「確定申告書 or 決算書」の3つだけポイントをお伝えします。

(とはいえ、なるべく数字嫌いの人にも分かりやすく説明しますね。)

◆ポイント1.債務超過になっていないか?

当然ですが、債務超過になっていると、銀行はあなたを優良顧客とはみなしてくれません。

金利を引き下げるどころか、債務不履行のリスクが高いと考えられ、逆に金利を上げられてしまったり、取引停止となる可能性すらあります。

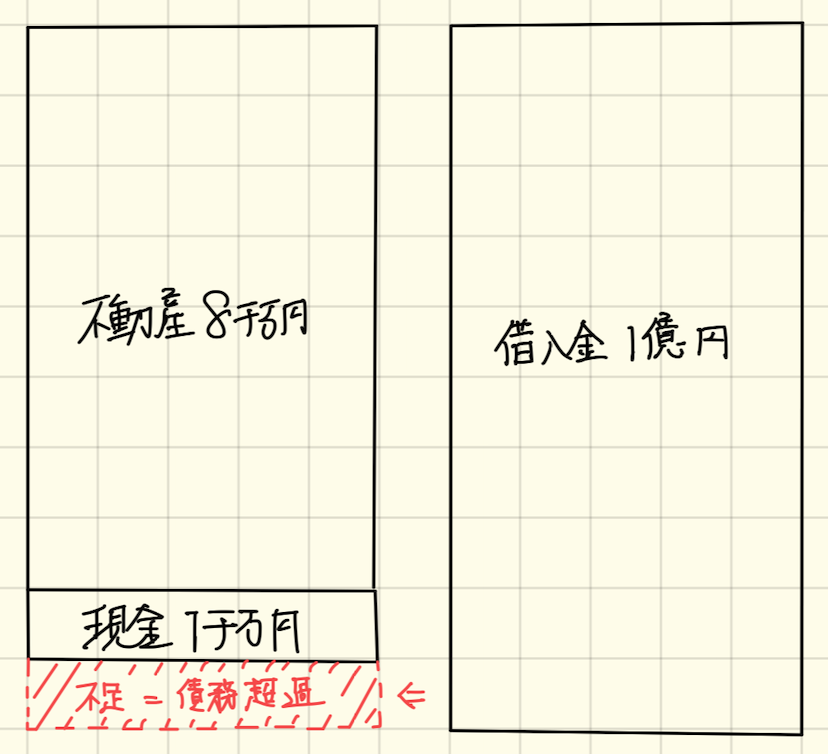

債務超過とは、負債が資産を上回ることです。

簡単に言ってしまえば、「あなたの全財産を売り払っても借金が返せない」という状態です。

(どの範囲までを資産や負債に含めるのかは状況により異なります。)

ざっくり表にすると、こんな状態です。

もしあなたが確定申告しているようでしたら、「貸借対照表」をご覧になってみてください。

「資産の部」の「合計」の欄と、「負債・資本の部」の「借入金」の欄を比べて、借入金の金額の方が多くなっているうようでしたら、債務超過の可能性が高いです。

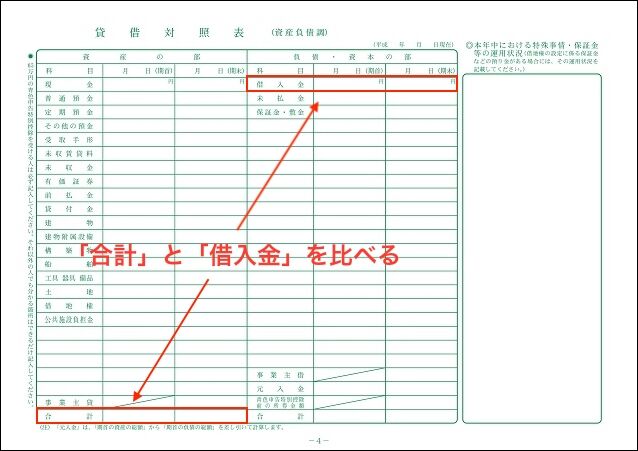

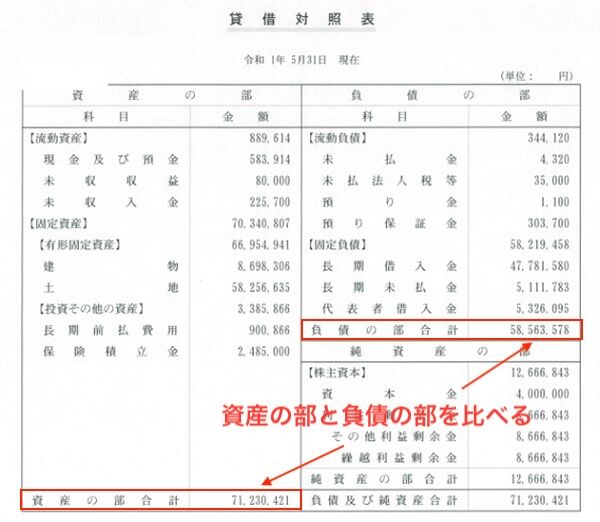

法人の決算書ですと、貸借対照表の以下の箇所を見比べてみてください。

(記事が素晴らしかったので、斉藤国正さんの健美家コラムから以下の表をお借りしました。もし不都合があればすぐに削除致します。)

そこで、金利交渉をするためには、まずは債務超過になっていないかを確認します。

そして、債務超過になっておらず、資産の部の方が、負債の部よりも大きく上回っていればいるほど、銀行はあなたを優良顧客とみなしてくれます。

金利交渉も有利に進むことでしょう。

◆ポイント2.単年度で黒字 or 赤字?

続いて、ポイントの2つ目は、単年度で黒字か赤字かどうかです。

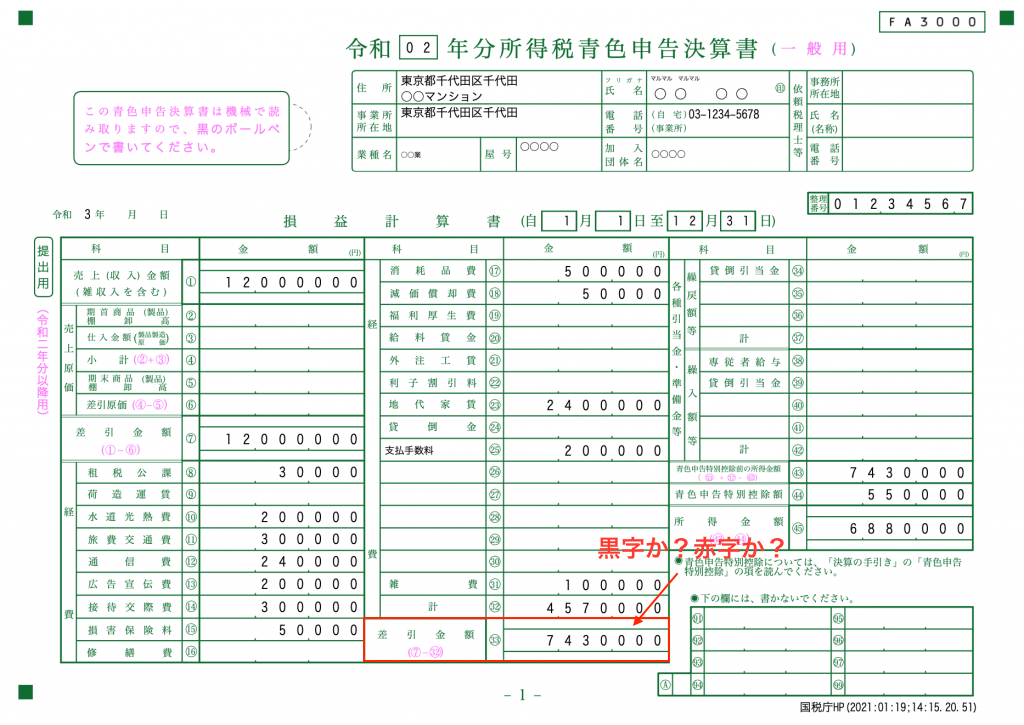

あなたの確定申告書をみて、以下表の箇所が黒字か赤字かを確認してみてください。

ここが、大きく赤字だと金利交渉は難しくなるかもしれません。

もちろん「不動産取得税」など一過性の赤字であれば、銀行はポイント3にも複数年度での推移をチェックしてきます。

そのため、ここの数字はなるべく黒字にするようにした方が、金利交渉は有利になります。

(ちょっとの赤字でしたら、黒字にしてしまった方がいいです。)

また、どうしても赤字になってしまうようであれば、赤字になった理由を説明できるようにしておいた方が良いでしょう。

◆ポイント3.複数年度の推移は?

そして、最後のポイントは、複数年度の推移が重要になってきます。

銀行は必ず確定申告書か決算書を「過去3期分」を求めてきますよね。

単年度で黒字であっても、たまたまその年が黒字になっている可能性があるからです。

金利交渉を行う上でも、あなたが不動産投資で安定して収入を得ているかどうかをチェックして、優良顧客なのかどうかを判断してくるのです。

◆まとめ

以上、あなたが銀行から優良顧客としてみなしてくれる3つのポイントについてお伝えしました。

繰り返しになりますが、金利交渉には裏ワザはありません。

裏ワザは通用しないといった方が良いかもしれません。

金利が1%下がると、キャッシュフローが大きく増えたりします。

逆に言うと、金利が1%上がると、収支が大きく狂う可能性すらあるのです。

どちらかというと、これから10年後20年後を考えると、金利は下がるよりも、上がる可能性の方が高い。

そのため、銀行がチェックするポイントをおさえ、確定申告書や決算書の中身を常に意識して、金利と上手に付き合っていきたいと考えている次第です。

メルマガでは毎回2000文字から3000文字で、もっと突っ込んだ役立つ情報を書いています。

▼毎週金曜配信のメルマガ登録 → コチラ

※登録は無料です。即解除もできます。

◆編集後記

世の中はボーナスシーズンに突入しているのですね。

道理でどこもかしくもセールをしているわけです。

今日から2日間アマゾンプライムセールも始まっていますね。

不動産投資を始めて、サラリーマン時代のボーナス金額と同じか、それ以上の金額が、毎月入ってくるようになりました。

それでも、1年のうち2回あるセールシーズンは今でも欠かしません。

この時期に、今すぐ必要なものだけでなく、妻や子供や友人の誕生日プレゼントを買ったり、クリスマスプレゼントを買ったり、将来必要になりそうになるものを買い込んでいます。

もし法人を持っている方は、この時期に思い切って経費を使い込むために、6月決算か12月決算にしておくと良いですよ。

ついつい余計な物を買い込んでしまうのですが・・・苦笑