From:ななころ

お気に入りのカフェより

最近、小2の次男が料理にはまってます。

毎晩コース料理を作ってくれるのは良いのですが、次がなかなか出てこない・・・笑

お腹を空かした状態で21時過ぎても続きます。

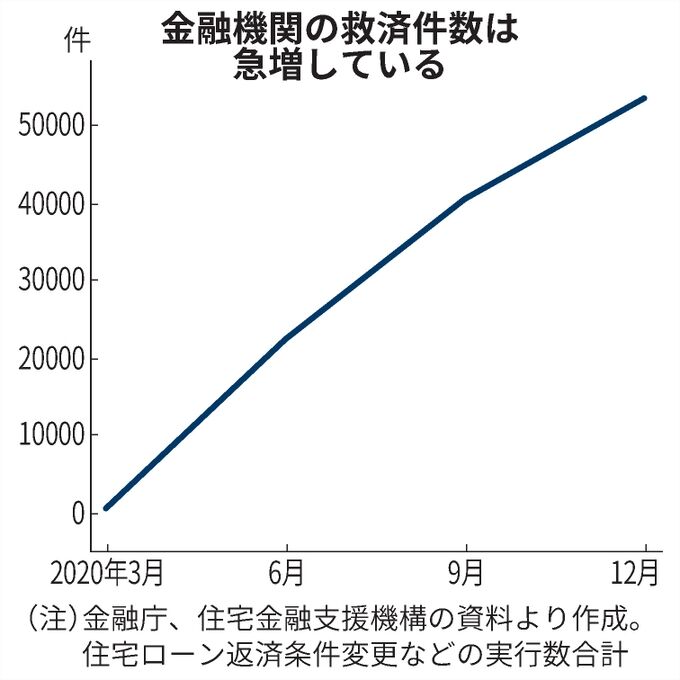

◆急増する住宅ローン破綻

住宅ローンが返せない人が急増しているというニュースを目にしました。

新型コロナウィルスの影響によって収入大きく減少し、毎月の返済に窮しているというのです。

返済猶予を受けている人はすでに5万人を超え、東日本大震災の時の5倍超だとか!?

グラフを見てもらうと分かりますが、コロナ騒動が始まって以降、急上昇しています。

==== 記事一部抜粋 ===

「住宅ローンが返せない」5万人超 大震災時の5倍に

住宅ローンの返済に窮する人が増えている。金融機関から返済猶予などの救済を受けた人は5万人を超え、東日本大震災の際の5倍に達した。新型コロナウイルスの影響で収入減が広がっているためだ。

「住宅ローンの借り換えもできない」。大阪府在住で旅行会社に勤める50代男性は「審査不承認」通知にがくぜんとした。コロナ禍で勤務先の業績は低迷するが、給与は大きくは減っていない。今のうちに低金利のローンへ借り換えようと2つの銀行に依頼したが、仮審査も通らないという。「旅行業界というだけで審査が厳しい。収入が本格的に減ったら、いま借りている銀行に泣きつくしかない」と話す。

コロナ禍で住宅ローン返済が難しくなり、金融機関の救済を受けた人は2020年3~12月累計で5万人を超える。個人債務問題に詳しい亀山元・弁護士は「単純比較はできないが、東日本大震災の被災3県(岩手、宮城、福島)の銀行などでの住宅ローンの救済件数は発生後3年強で1万件程度。コロナの影響の大きさがうかがわれる」。

救済の中身は半年から1年程度、毎月の返済を利息だけにする「元金据え置き」が多いとみられる。金利などの条件によっては、毎月の返済額は数分の一に減るが、返済能力が戻るまでの猶予策にすぎない。

(日経新聞2021年4月8日記事より)

=== ここまで ===

◆家を購入する人も増えている

ただ一方で、「住宅ローンの融資額は伸び続けている」とあるのです。

一部の住宅価格はバブル期以来の水準になっているほどです。

見渡すと新築の家がバンバン建っていますよね。

返済困窮者が増える一方で、自宅購入者も増えているんです。

ということはです。

単純に考えれば、返済困窮者は家を売りに出せば、救われる可能性があるということです。

購入した時期によっては、大きな利益を手にする人もいるかもしれません。

特にマンションは、2008年以降に急激に上昇しているため、儲かっちゃう人も多いでしょう。

そして、一旦売却したら、再起を図るために一時的にでも賃貸に移り住むこともできるでしょう。

まったく悲観する状況ではないのかなと思います。

◆住宅ローン破綻者が急増する一番の問題

一番の問題は、ほとんどの人が「不動産に関する知識が無い」ということです。

数千万円の買い物をするわけですから、本来はみな勉強してから買うべきだと思います。

「賃貸 or 持ち家」という比較がナンセンスで、資産余力のある人、相応の知識を持った人、もしくはリスクを覚悟した人が、家を買うべきだと思うのです。

子供が「ゲーム機買うからお金貸して」と言ってきたら、大抵の親は「自分のお金で買いなさい」と返します。

ところが、大人たちはみな大きな借金を背負って家を買ってしまうのです。

このブログに辿り着くぐらいの人でしたら大丈夫だとは思いますが、せめてマンガ「正直不動産」ぐらい読んで理解できるようになってから家を買いたいものです。

◆賃貸併用住宅がオススメ

そして、もし家を購入するなら、「賃貸併用住宅」はオススメです。

住宅ローンの返済は、賃貸部分から入ってくる家賃収入によって補うことができます。

場合によっては、返済よりも家賃収入が上回って、逆に収益を生みだすことだって可能です。

ななころもサラリーマンをやめる直前、最後のサラリーマン特権を利用して住宅ローンで、賃貸併用住宅を購入しました。

毎月9万円の返済に対して、家賃収入は10万円~30万円あります。

(マイホームの家賃収入を最大化するコツは編集後記に書いておきます。)

一言で賃貸併用住宅と言っても、

・賃貸併用住宅を新築で建てるパターン

・中古で購入するパターン

・敷地にアパートを建てるパターン

・ニコイチパターン

・店舗MIXパターン

などいろいろな手法があります。

この辺りは、興味のある人が多いようでしたら、また勉強会でも開催したいなと考えています。

(過去にこんな勉強会も開催しました)

◆人生を豊かに描くためには?

いずれにしても、人生を豊かに描くためには、住宅ローンに縛られる人生から脱却する必要があります。

不用意に住宅ローンを組んでしまうと、一生社畜として生きることになってしまう可能性すらあります。

ななころも30歳の時に結婚して新居を構える時、人生で初めて自宅購入を検討し、不動産や住宅ローンを考えるようになりました。

「あぁ~、ここで新築の家を買って多額の住宅ローンを背負ったら、一生サラリーマンをやめられないな・・・」

そう痛感したことによって、不動産投資の世界にどっぷり入っていきました。

住宅ローンの返済に困窮せず、逆に有効活用できるようになるために、より多くの人が不動産の正しい知識を学んで欲しいなと考えている次第です。

不動産を学ぶための大人の学校があっても良いですよね!

(不動産投資家が集まって学校を作るのも面白いかもしれません)

不動産投資についてもっと突っ込んだ役立つ情報を書いています。

▼毎週金曜配信のメルマガ登録 → コチラ

※登録は無料です。即解除もできます。

◆編集後記

1年以上ぶりに、ホームステイのリクエストがありました。

コロナになってから欧米からのリクエストは無くなっていましたので、実に久しぶりです。

9月から3月までの約6ヶ月間の滞在希望。

きれいなアメリカ人女性からのリクエストです。

上記に書いた通り、我が家は賃貸併用住宅。

賃貸部分でホームステイを受け入れています。

1ルームの部屋が2つあり、家賃相場だと3万円~3.5万円程度です。

ですから、普通に貸したら2部屋で6万円~7万円/月の家賃収入となります。

ところが、ホームステイになると、一気に相場という概念がなくなります。

1部屋月7万円~で貸し出しをしていますので、2部屋で月14万円~です。

実に2倍以上の収入となります。

ただ、これでもホームステイ滞在費として考えると格安なんです。

アメリカやヨーロッパにホームステイすることを考えて頂くと、なんとなく分かるかなと思います。

ましてや日本の物価は世界的にみるとかなり安い。

国際交流しながら家賃収入を得られるホームステイ受け入れは、かなりオススメです。

自宅が、返済の必要な負動産から、収入を生み出す富動産へ生まれ変わってくれますよ!