From:ななころ

コメダ珈琲より

◆スルガ銀行は不正融資は1兆円超

今朝の新聞各紙で、スルガ銀行について一面で報道しています。

それぞの記事を読むと、昨日の記事では全件アンケート調査の報告内容から不正融資額は「6400億円」としましたが、各紙の報道では1兆円超と打ち出しています。

根拠としては、

・不正が認められた融資 → 5537億円

・不正の疑いがある融資 → 864億円

に加えて、

・自己資金偽装のある融資 → 4300億円

合計1兆円超としているからです。

いずにしてもすごい額の不正ですが、6400億円と1兆円とでは、またインパクトも違いますよね。

2019年05月15日「スルガ銀行、不正関与7813件、社員75名、不正融資額6400億」より

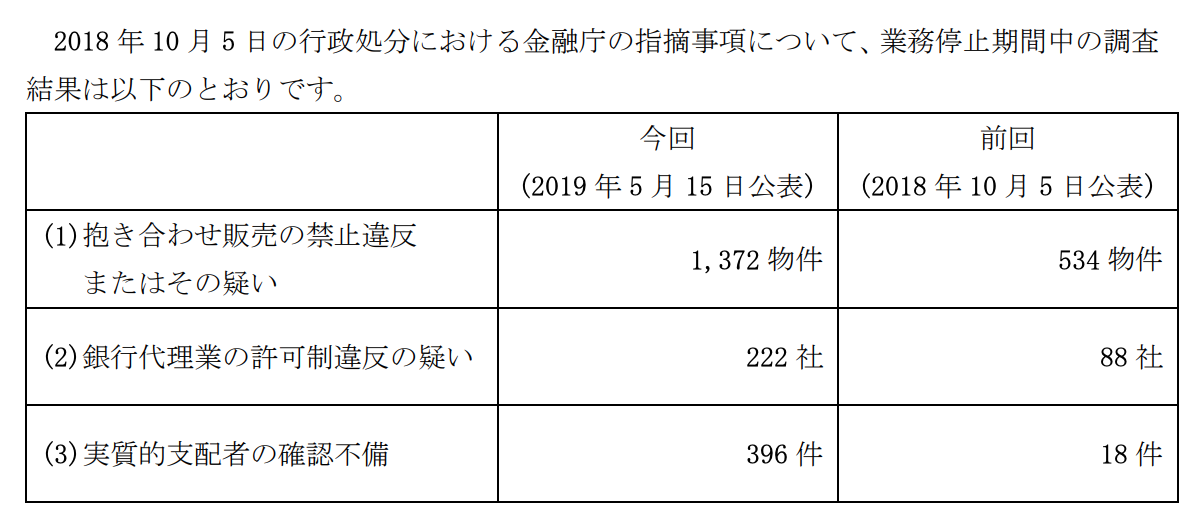

◆抱き合わせ販売、デート商法、不正のオンパレード

不正融資の数字のインパクトが強すぎて、報道でもあまり取り上げられていませんが、こちらもひどいです。。。汗

まず、抱き合わせ販売の実態です。

1.抱き合わせ販売の禁止違反またはその疑い → 1,372 物件

2.銀行代理業の許可制違反の疑い → 222 社

3.実質的支配者の確認不備 → 396 件

まず、1の抱き合わせ販売についての詳しい説明は省きますが、「金利7%フリーローン」がさも必須かのように契約されていました。

金利が7%とありえないぐらい高いので、苦しんでいる人も多々います。

続いて、2の銀行代理業違反についてですが、はめ込み不動産業者はあたかもスルガ銀行の代理店かのようにサラリーマン投資家を囲い込みました。

「スルガ融資+収益物件セット」がはめ込み業者の王道パターンだったのです。

その疑いがある不動産業者が「222社」認定されたということです。

その222社のリストは見てみたい気もします。

だいたい予想は付きますが、それでも50社ほどしかリストップできません。

どれだけ多いんだ!?汗

また、今年2月5日放送のガイアの夜明けで追求された「デート商法」に関わった行員は「1名」。

疑いのある行員は「5名」と報告されています。

・詐欺的商法に関与する紹介者の案件であることを知りながら無担保ローンを実行した者(黙認):1 名

※なお、実態の明らかでない投資商品を扱っている疑いのある紹介者、債務者から紹介手数料を受領していた紹介者、当行行員に対して債務者の年収資料の操作・改ざんを打診する紹介者からの案件について、十分な調査を行わずに無担保ローンを実行した者が 5 名いた。これらの者については、融資実行時において紹介者が詐欺的商法に関与していることを認識していたとの認定には至らなかった。

・自ら資料を作出し若しくは改ざんし、または改ざんを指示した者:4名

・受領した資料が改ざんされていることを認識しながら(またはローン実行当時に受領した資料が改ざんされているとの相応に具体的な疑いを有していながら特段の対応を行わずに)無担保ローンを実行し、または実行しようとした者:5名

(2019年5月15日「報告書(無担保ローン調査)」より)

◆元本カット基準が公表される!

不正の総合デパートのようなスルガ銀行の実態。

これまで強気だったスルガ銀行も一転、非を認める姿勢を見せています。

そして、当初ありえないと思われていた「元本カット」まで現実味を帯びてきました。

融資額が物件の適正価格とかけ離れているというのはスルガ銀行も認識していますので、破産されたり、返済されないよりは、わずかでも返してもらいたいのでしょう。

もし元本カットが実現した場合、苦しんでいたオーナーは一発逆転の可能性が出てきたのです!

しかも!

「※今回、元本一部カットの対象とならなかったお客さまにおかれましても、お借入れの返済に関するあらゆるご相談を承ります。」

たとえ、元本カットが実現しなかったとしても、金利を下げられる可能性もあるのです。

これは絶対に持ち込むしかありません。

(真っ当に借りた方やすでに借り換えしてしまった人の気持ちはすごく分かります。ここはひとまずはおかせてください。。。)

◆元本カットの実現例

たとえば、以下の条件で元本カット例を考えてみました。

すごいです!

毎月20万円の赤字から、毎月20万円に逆転できる可能性や、手放せる可能性も出てきました。

【現状】

表面利回り7%、1億円のかぼちゃの馬車を購入していたとします。

利回り7%はインチキ利回りですので、現実家賃に引き直すと5%程度。

すると毎月の家賃収入は、満室時で41万円程度となります。

一方で、融資は1.2億円、期間30年、金利4.5%でオーバーローン。

毎月の返済額は約61万円。

満室でも毎月20万円の赤字を垂れ流すことになります。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

【元本カット後】

そこで、スルガ銀行はまず金利を4.5%から1%に引き下げる提案をしてきます。

すると毎月の返済額は約39万円となります。

満室であれば「家賃収入41万円 ≒ 返済額39万円」となりますが、税金や修繕費といった経費を考えると、まだまだ厳しい。

そこで、条件にある積算価格までの元本カットにもっていきます。

積算価格6千万円(土地値3千万円、建物3千万円)だとして、最大6千万円の元本カットの可能性が出てきます。

すると、毎月の返済は「61万円」→「39万円」→「21万円」にぐっと減らすことができるのです!

残債も積算価格付近まで減らすことができるため、手放すチャンスも広がります。

(都心の築浅物件で積算価格で買える物件などないので、買う人はいるからです。)

◆条件を満たすオーナーは元本カットに持ち込むべし!

それでは、スルガ銀行は、元本カットにどのような条件を出しているのでしょうか?

公表された基準を読むと、まず元本カットの条件が書かれています。

<元本カット条件>

1.最大元本カット額 = 取得価額 ー 積算価格

2.ローン返済が困難+スルガ銀行が不正に関与

順番が逆ですが、「ローン返済が困難」であり、かつ、「スルガ銀行が不正に関与」していることがまず最初の条件となっています。

この2つの条件を満たす場合、最大で積算価格まで元本カットの可能性があるとされています。

◆元本カットまでの手順

元本カットに持っていくまでには下記手順があります。

<元本カットまでの流れ>

1.スルガ銀行へ「必要書類」を提出

2.金利の引き下げ → 元本カットへ

3.元本カットはADRによって決定

以上のような流れで元本カットが実現します。

また、当初懸念されていたカット分の課税についても、非課税とされています。

「※税務上の取扱いについては、当社の不正行為によりお客さまの資産に生じている損害の補てんとして元本一部カットを実施する場合には、原則として、お客さまに所得税が課税されないことを確認しております。」

◆元本カットの注意点

ただし、いくつか懸念される注意点があります。

まず1つ目の注意点は、「元本カットされた場合に信用情報にキズがつくのではないか」ということです。(現在確認中)

信用情報にキズがついてしまうと、今後の借り入れのみならず、クレジットカードを作る時でさえひっかかってきてしまいます。

もし他行に借り入れがあれば、他行にも知られてしまう可能性もあるからです。

2つ目の注意点は、「適切な方法と順番で申請をしないと元本カットが実現しない」というこです。

金利交渉でも、金利交渉に成功した人と、相手にされない人がいることが分かっています。

また、引き下げ金利にも大きな違いが出ていることも分かっています。

そのため、適切な方法と順番を間違えると、元本カットの可能性のあるものすら可能性を失ってしまうことすら考えられます。

特に提出書類一覧にある「事業計画書」は重要で、事業計画書の作り方1つで運命が分かれるといっても過言ではないと感じています。

事業計画書作成が得意な人で信頼できる人に相談することもオススメします。

この他にも懸念点はありますが、かぼちゃの馬車に限らず、儲かっていない物件を所有してしまっている人は、ひとまず元本カットに向けて進めてみると良いでしょう。

メルマガでもより詳細をお伝えしていきます。

◆編集後記

最近、分かったことがあります!

Twitterからこの記事を読んでくださっている方が予想以上に多いのです(驚)。

Twitterのアカウントは2011年にはすでに作っていて、この記事を自動リンクしていた(ような)のですが、正直なことを言うと放ったらかしでした。。。汗

しかし、ここ最近、急にアクセスが増える記事があるなと思って調べたら、Twitterからのアクセスだったのです。

アカウント開設7年目にして、Twitterのすごさをようやく知った次第です。

今だにTwitterのやり方は良く分かっていないのですが、読者さんも多いことから、見直しをしているところになります。

そのため、もしTwitterをされている方がいるようでしたら、フォローをしてみてくださいね。

▼ツイッター → @nanakoro3

(とはいえ、小刻みにつぶやくことはありません。あしからず。)