◆前回までのあらすじ

前回の記事では、

・預金流出によって自己資本比率が急激に低下

・貸出残高も減っている

・貸出残高の減少以上に、預金が流出していっているため、

預貸率は跳ね上がっている

ということをお伝えしていきました。

預貸率と聞いても、

金融関係に勤めた経験の私達にとって、

馴染みのない言葉ですよね。

ピンと来ません。

しかし、この預貸率と、

引当金の中身をみていくと、

スルガ銀行の危うさが分かってきたのです。

◆預貸率とは?

そもそも「預貸率(よたいりつ)」とはなんでしょうか?

預貸率とは、

「銀行が集めた預金を、どれだけ貸し出し(融資)に回しているか」

という指標なわけですが、

たとえば、100の預金を集め、

70の貸し出しをしているのであれば、

預貸率は70%になります。

預貸率が100%を超えると、

預金以上に貸出を行っていることになります。

逆に、預貸率が10%になりますと、

預金に対してほとんど貸出を行っていない、

ということなります。

そのため、預貸率が高ければ、

預金以上の貸出を行っており危険度が高く、

預貸率が低ければ、

預金の範囲内で貸出を行っているため、

危険性は低くなってきます。

(預貸率が低ければ良いという話しでもありませんが)

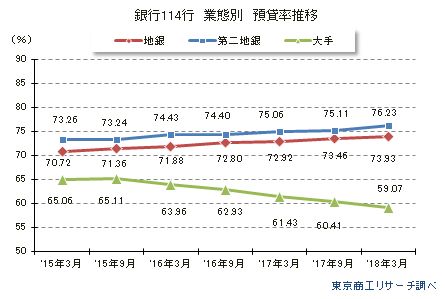

都銀、地銀、第2地銀の預貸率の推移を見ると、

以下の通りです。

・第2地銀:76.23%

・地銀:73.33%

・都銀:59.07%

◆スルガ銀行の預貸率は?

それではスルガ銀行の預貸率はどうかというと、

預貸率は「80%」から「90%」へと、

10ポイントも急上昇しているのです。

しかも地銀平均の73.33%と比べても高めです。

(2018年3月期第2四半期決算説明資料より)

![]()

↓

(2019年3月期第2四半期決算説明資料より)

![]()

前述の通り、預貸率が低ければいいというわけでも、

「預貸率が高いから危険」というわけでもないのですが、

スルガ銀行の貸出の中身を考えると、

かなり心配になってきます。

◆信用創造というマジック

というのも、銀行は「信用創造」という考えの元、

預金を元手に貸出を行ってきます。

その「信用創造」の仕組みを知ると、

スルガ銀行の危うさが分かってきます。

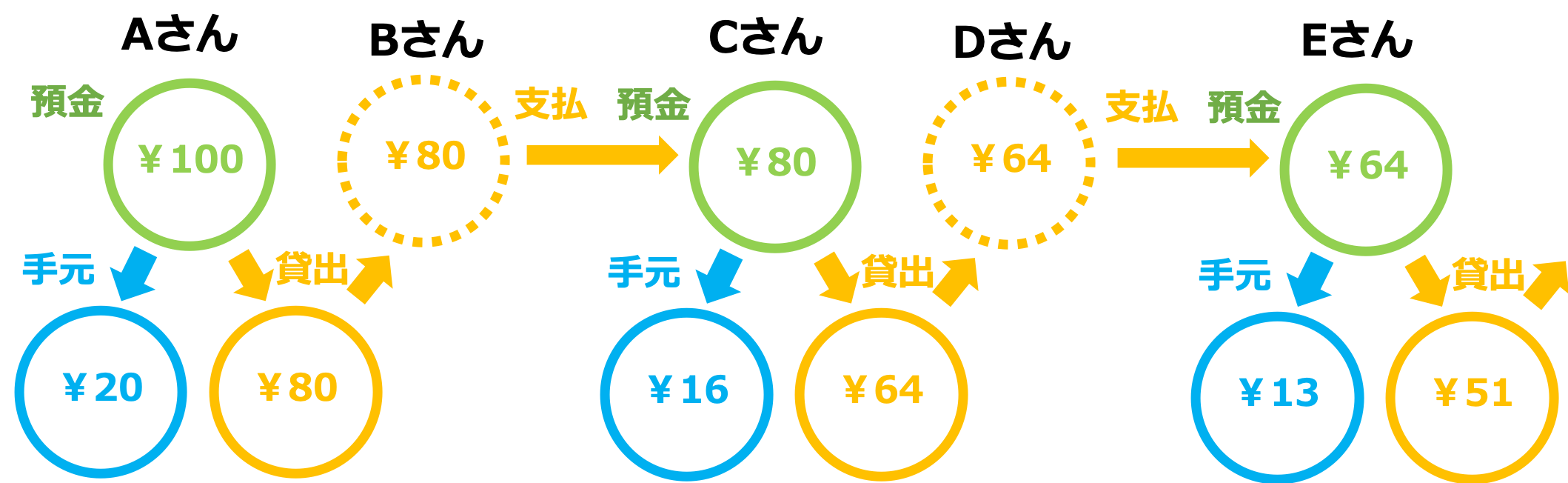

まず信用創造の仕組みですが、

簡単な図に示すと以下の通りとなります。

(この辺は僕より詳しい方も多いと思いますが)

- Aさんが銀行に、\100の預金をする

- 銀行は手元に \20を残して、Bさんに \80を貸し出す

- Bさんは銀行から借りた \80をCさんに払う(商品仕入や設備投資などの支払)

- CさんはBさんから受け取った \80を、銀行に預金をする

- 銀行は手元に \16を残して、Dさんに \64を貸し出す

- Dさんは銀行から借りた \64をEさんに払う(商品仕入や設備投資などの支払)

- EさんはDさんから受け取った \64を、銀行に預金をする

- 銀行は手元に \13を残して、\51を貸し出す

以下、同様に続きます。

そもそものAさんからの預金 \100を元手にして、

銀行はどんどん貸し出しを増やしていくことができました。

これが大まかな信用創造の仕組みの図解です。

信用創造は、銀行に与えられた重要な役割です。

信用によってどんどんお金を生み出せるのですから。

銀行すごいですね。。。

便宜的に手元に残す割合を「20%」としましたが、

これは預金の引き出しに備えているお金です。

銀行に対する信用が低下すると、

「引き出し騒動(取り付け騒ぎ)」が起きます。

そうなれば、手元に20%ではまったく足りません。

(ペイオフ制度のより、1人につき元本1000万円とその利息までは保証される)

手元に残すおカネを抑えて貸し出しができるのは、

銀行に信用があるからこそなんですね。

◆本当に貸出の中身は大丈夫なのか?

信用創造の考えのもと、預金を元手にして、

銀行はどんどん貸し出しを、

増やしていけることが分かりました。

でもちょっと待ってください!

1つ重要なことに気が付きますよね!?

もともと預金者の預金を元手に、

どんどん銀行は貸出を増やしているワケですが、

スルガ銀行から融資を受けて物件を購入したBさんは、

不動産投資で儲かっているのでしょうか・・・。

果たして収支は回っているでしょうか・・・。

つまり、預金を元手にどんどん貸出できる仕組みは、

逆に、その貸出の中身が危うければ、

銀行に大打撃を与えかねないということになってきます。

スルガ銀行の貸出の中身は大丈夫なのでしょうか?

◆延滞率が低いから大丈夫?

スルガ銀行の決算発表によると、

「大丈夫」という会見でした。

シェアハウス投資については、

返済が滞った時に備えて引当金は十分に積んでおり、

実際に返済が滞っても大丈夫だという発表でした。

また、シェアハウス投資オーナーの延滞率は「30%」に対し、

シェアハウス投資以外の投資では、

延滞率はわずか「0.5%」と低いから大丈夫としています。

~ 記事一部抜粋 ~

赤字転落のスルガ銀、新規貸し出し難しく 厳しい先行き

有国三知男社長は会見で「かなり保守的に見積もった。(シェアハウス関連は)ほぼフル保全だ」と語った。だがシェアハウス以外の中古1棟マンション向け融資などでも不正が指摘されている。延滞率が低いことなどから「影響はかなり限定的ではないか」

(2018年11月15日朝日新聞記事より)

~ ここまで ~

果たして本当に大丈夫なのでしょうか・・・。

次回は、スルガ銀行の決算より、

「貸倒引当金」の中身を見ていきます。

(つづく)

▼メルマガも合わせてお読みください。