◆前回までのあらすじ

前回の記事では、スルガ銀行の決算が、

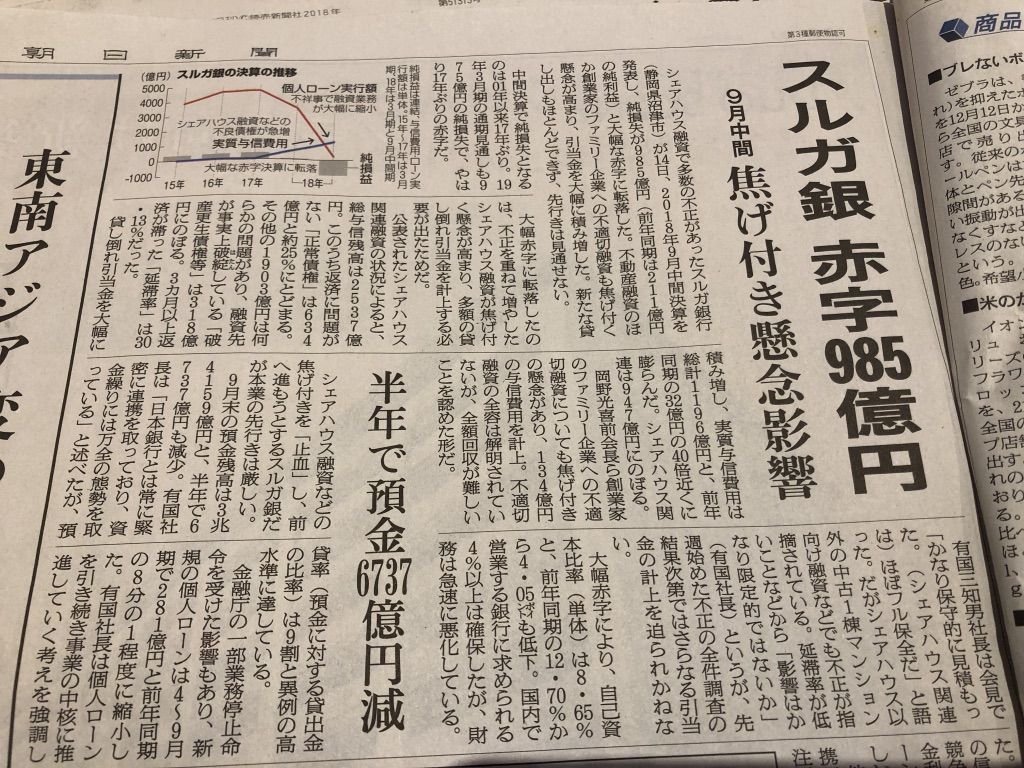

1000億円もの大幅赤字に転落し、

・業務停止によって融資実行額が激減し、

先行きの不安さが露呈

・顧客離れが加速して、

預金額も加速度的に減っている

といったことをお伝えしました。

今朝の朝刊で、各紙大きく報じています。

各紙報道内容はほぼ同じですが、

報じ方や論点が違うのは、

読んでいて面白いですね。

<朝日新聞>

<読売新聞>

<日経新聞>

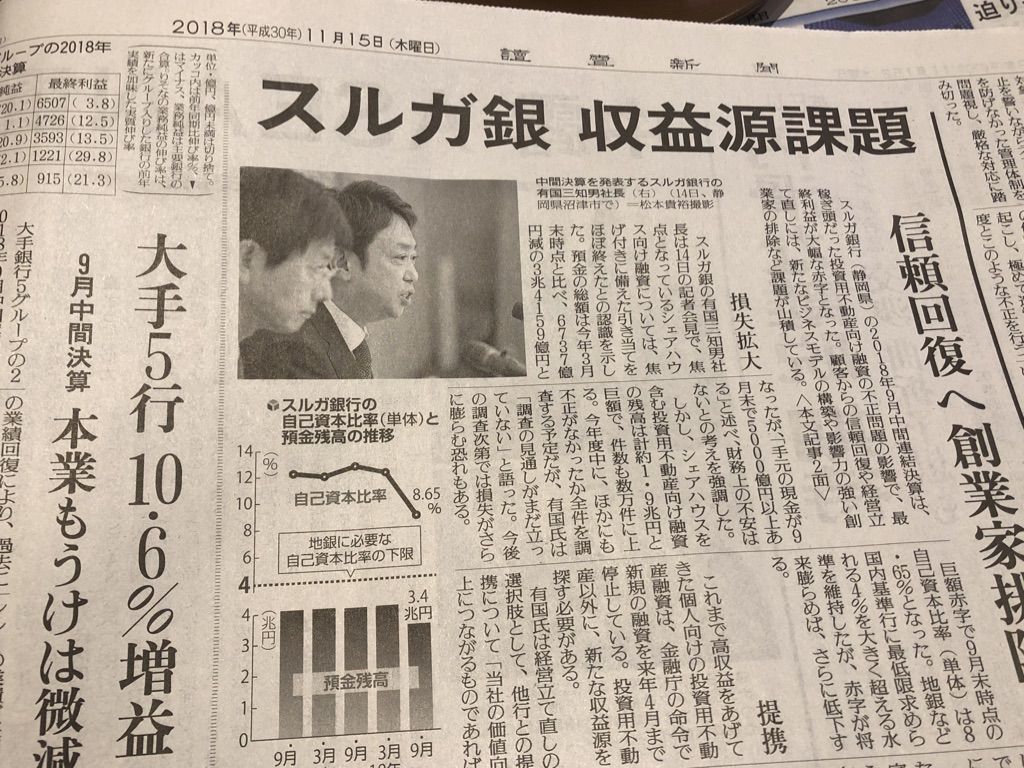

そして、預金流出によって、

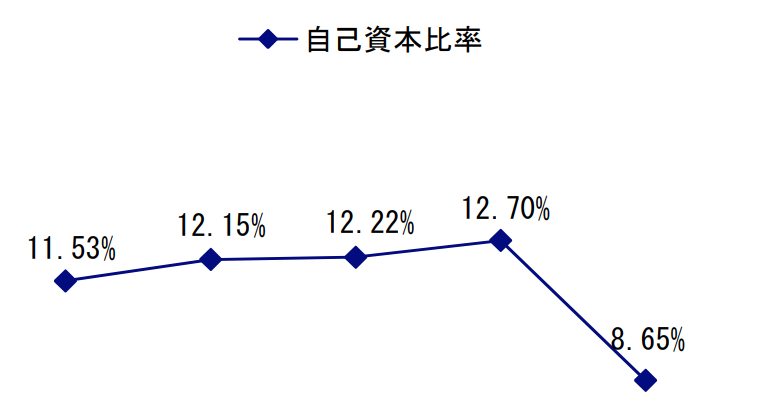

自己資本比率は急激に低下。

預貸率も急上昇しているのです。

◆預金の流出によって自己資本比率も急激に低下

これまでスルガ銀行は、地銀の中でも、

かなり健全な自己資本比率を誇ってきました。

国内の銀行に求められている自己資本比率の基準は、

最低「4%」です。

※算出方法は違いますが、国際統一基準は「8%」

それに対してスルガ銀行は「10%」を越え、

直近では「12%」を越えていました。

しかし、顧客離れによる預金の流出によって、

自己資本比率が急激に低下しています。

「12.70%」あった自己資本比率が、

「-4.05%」低下して、

「8.65%」まで低下しているのです。。。

預金流出が加速していますので、

今後さらに低下する可能性もあるのです。

◆(余談)不動産投資家に求められる自己資本比率は?

余談ではありますが、

われわれ不動産投資家に求められる

自己資本比率はどのくらいでしょうか?

当然、銀行は事業者に融資をする際に、

この自己資本比率をチェックします。

一般の企業で、

「最低このくらいの自己資本比率は維持すべき」

と言われている基準は「20%」です。

・自己資本比率が70%以上なら理想企業

・40%以上なら倒産しにくい企業

・平均は赤字企業で-4%、黒字企業で27%

というように言われています。

売値1億円の物件を購入するのに、

1億円の融資を受けるとしたら、

黒字企業の平均自己資本27%を基準とするならば、

2700万円の自己資本が必要ということになります。

(不動産投資事業は、他の業種と違って、

土地と建物という担保がありますので、

一概に当てはめることはできませんが)

ですから、サラリーマンに対して、

フルローン、オーバーローンで融資を出すことが、

いかに異常だったということが、

分かるのではないでしょうか。

かぼちゃの馬車や大型RC物件など、

預金100万円以下のサラリーマンに対して、

担保価値を無視して1億円以上の融資を出すこと事態、

はちゃめちゃだったわけです。

とはいえ、それでも不動産投資やりたいですよね。

僕たちのような一般のサラリーマンが、

数千万円の預金を作るなどということは、

なかなかできることではありませんよね。

だからこそ、

・「担保価値 > 購入価格」で物件を買うこと

・利回りが高く、キャッシュフローの出る物件を買うこと

といったことが必要になってくるのではないかなと思います。

「えっ?そんな物件無いって??」

たしかにそうかも知れませんね笑

業者から「儲かる」と言って紹介される物件には、

そのような物件はなかなかないでしょう。。。

そいういった物件を見つけ出す力こそ、

僕たち不動産投資家ががんばる所ですね。

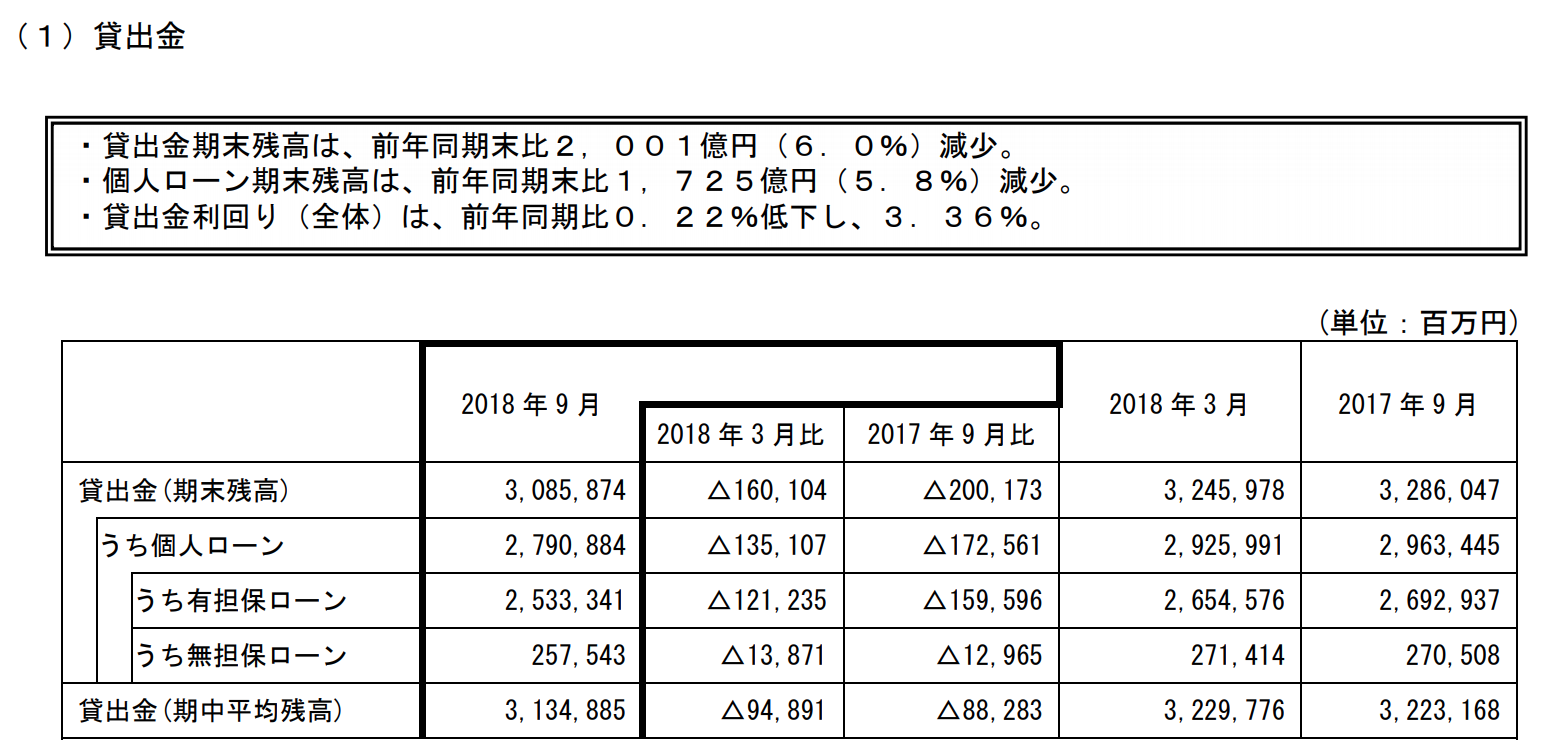

◆貸出残高も減っている

余談が長くなりました。

話しを元にも戻します。

預金が流出し自己資本比率が下がる一方で、

貸出残高も減っています。

スルガ銀行は金利も高いですから、

他銀行へ借り換えが進んでいるとみていいでしょう。

・貸出金期末残高は、前年同期末比2,001億円(6.0%)減少。

・個人ローン期末残高は、前年同期末比1,725億円(5.8%)減少。

◆預貸率は急上昇!?

一方で、貸出残高の減少以上に、

預金が流出していっているため、

預貸率は跳ね上がっています。

その差、4000億円以上あります。

・預金期末残高:前年同期末比6,601億円(16.1%)減少

・貸出金期末残高:前年同期末比2,001億円(6.0%)減少

その結果、

預貸率は「80%」から「90%」へと、

10ポイントも急上昇しているのです。

(2018年3月期第2四半期決算説明資料より)

![]()

↓

(2019年3月期第2四半期決算説明資料より)

![]()

◆預貸率とは?

それでは「預貸率(よたいりつ)」とは何でしょうか?

預貸率と聞いてもピンとこないですよね。

預貸率とは、

「銀行が集めた預金を、どれだけ貸し出し(融資)に回しているか」

という指標なわけですが、

この預貸率と引当金の中身をみていくと、

スルガ銀行の危うさが分かってくるのです。

ちょっと長くなってしまったので、

次回に続きます。

(つづく)

▼メルマガも合わせてお読みください。