米国市況】株が今年最大の下落、FOMC利下げ急がず-147円付近

Rita Nazareth-

米国債は上昇、地銀巡る懸念が再燃-2年債利回り一時15bp低下

-

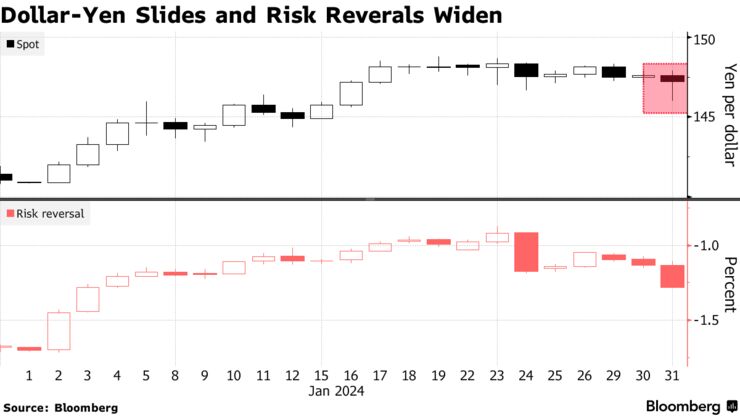

ドル指数は上げに転じる、円は一時146円01銭まで上昇

31日の米株式相場は大幅下落。米連邦準備制度理事会(FRB)のパウエル議長は利下げを急ぐよりも、選択肢を残したい考えを示した。

パウエル議長は連邦公開市場委員会(FOMC)会合後の記者会見で、3月利下げの可能性が高いとは考えていないと述べた。声明では「インフレ率が持続的に2%に向かっているとの確信を強めるまで、誘導目標レンジの引き下げが適切になるとはみていない」と記され、当局者らが利下げを急いでいないことを示唆した。

FOMC、金利据え置き-3月利下げの可能性低いとパウエル議長 (3)

TDセキュリティーズのオスカー・ミュノス氏は「株式強気派が3月の利下げを期待していたとすれば、パウエル議長はその可能性を閉ざしたようだ」と述べた。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 4845.65 | -79.32 | -1.61% |

| ダウ工業株30種平均 | 38150.30 | -317.01 | -0.82% |

| ナスダック総合指数 | 15164.01 | -345.89 | -2.23% |

S&P500種株価指数は昨年9月以来の大幅安。強気相場の原動力となってきた大型テクノロジー銘柄を中心に売られた。マイクロソフトやグーグルの親会社アルファベットが下落。両社が前日の引け後に公表した決算は、人工知能(AI)での大成功ですぐに業績が上がると期待していた投資家を失望させる格好となった。

バンクレートのチーフ金融アナリスト、グレッグ・マクブライド氏は「FOMCは初回利下げに近づきつつあるが、まだそこには達していない。インフレは想定よりも速いペースで下がってきたが、これが持続可能かどうかが、利下げ開始時期に関する当局の判断の中心になる。3月利下げの観測を押し返しているのは確かで、投資家の期待に冷や水を浴びせているが、中央銀行らしく選択肢は残したままで、コミットしない姿勢を維持している」と述べた。

その上で、「金利はエレベーターで上がるように上昇したが、下がるのは階段で降りるようなプロセスになるだろう」と付け加えた。

プリンシパル・アセット・マネジメントのシーマ・シャー氏は、「ここ1カ月は強い経済指標が相次いだ一方、物価圧力は弱まりつつあるため、FOMCが利下げのフォワードガイダンスを示すのに消極的だというのは意外ではない。労働市場や経済活動のデータが依然として強いため、当局の予測に一定のためらいが生じているのは避けられない。インフレは著しく改善してきたが、基調的な景気がこれほど堅調である限り、インフレ圧力再燃のリスクは無視できない」と話した。

S&P500種はこの日の下げにかかわらず、月間ベースでは3カ月連続の上昇。ウォール街には1月の相場動向がその年の相場の方向性を示すという「1月バロメーター」という通説がある。株価が1月に上昇すれば、年間でも上昇し、その逆もまたしかりというものだ。ストック・トレーダーズ・アルマナックによると、1938年以降、1月バロメーターの的中率は約74%となっている。

2023年10-12月(第4四半期)の米雇用コストは、伸びが予想を下回った。インフレ圧力緩和の新たな兆候が出現したことで、FOMCには今年政策金利を引き下げる余地が生じる。1月の米ADP民間雇用者数は10万7000人増と、伸びが市場予想を下回った。労働市場が徐々に冷え込んでいる状況と整合する内容。賃金の伸びは引き続き鈍化した。

米雇用コスト指数、予想下回る-インフレ圧力緩和の新たな兆候 (1)

米ADP民間雇用、1月は予想下回る伸び-労働市場の減速映す (2)

米国債

米国債は上昇。銀行持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)の決算が予想外の赤字となったことを受けて地銀を巡る懸念が再燃した。

2年債利回りは朝方には一時15ベーシスポイント(bp、1bp=0.01%)低下する場面もあった。

NYコミュニティ・バンコープ株が45%下落、予想外の損失で減配 (2)

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.17% | -8.1 | -1.90% |

| 米10年債利回り | 3.91% | -12.0 | -2.96% |

| 米2年債利回り | 4.20% | -13.0 | -3.00% |

| 米東部時間 | 16時54分 |

PGIMフィクスト・インカムのグレッグ・ピーターズ共同最高投資責任者(CIO)は、インフレ率が当局の目標に向かって「奇跡的な」低下を見せた後、市場はインフレがもらす脅威をあまりにも早急に否定してきたと指摘。インフレとの闘いにおける最も困難な部分はまだ先にあるとの懸念を表明し、ボラティリティーがさらに高まり、年内の大幅利下げを見込んでいる債券保有者への警鐘となり得るとの考えを示した。

米財務省は四半期定例入札で、中長期債の発行規模を前四半期に比べて拡大した。規模拡大は3回連続だが、同省は来年までさらなる増額はないことを示唆した。

米財務省、四半期入札の規模拡大-来年まで追加の増額ないと示唆 (2)

外為

ドル指数は上げに転じた。3月利下げの可能性は高くないとするパウエル氏の発言などに反応した。FOMCの声明発表前までは、米国の地銀を巡る不安に加え、雇用の伸びが予想以上に減速しつつあることから、ドル売りが優勢になっていた。

円は上げを縮小する展開。対ドルで一時1.1%高の1ドル=146円01銭まで買われた後は、伸び悩んだ。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1238.07 | 2.65 | 0.21% |

| ドル/円 | ¥146.98 | -¥0.63 | -0.43% |

| ユーロ/ドル | $1.0814 | -$0.0031 | -0.29% |

| 米東部時間 | 16時54分 |

原油

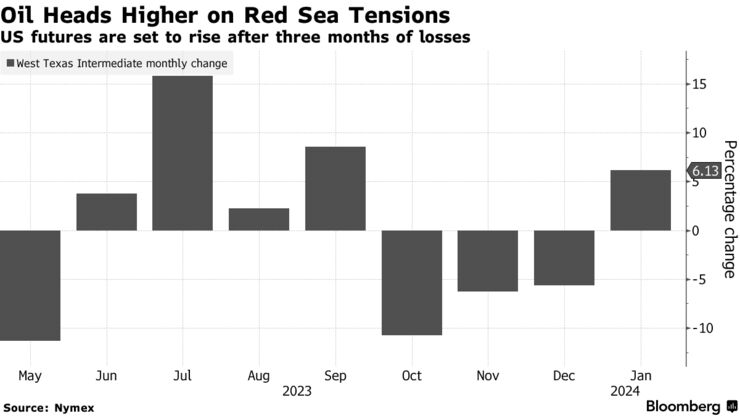

ニューヨーク原油相場は反落し、1バレル=76ドルを下回った。中国国家統計局が発表した1月の製造業購買担当者指数(PMI)が引き続き節目の50を下回り、縮小圏となったことを受け、原油相場は早い時間帯から軟調に推移していた。

米エネルギー情報局(EIA)の週間統計では、オクラホマ州クッシングでの原油在庫が昨年11月以来の低水準に落ち込んだ。クッシングは米国最大の貯蔵拠点。ただ、米国全体の原油在庫は123万バレル増加したほか、ガソリン需要に弱さが見えるなど、統計は強弱入り交じる内容だった。

1月は月間ベースでは昨年9月以来のプラスとなった。紅海とその周辺での船舶攻撃で石油タンカーの通航に影響が出ていることや中東での緊張激化が背景にある。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物3月限は、前日比1.97ドル(2.5%)安の1バレル=75.85ドルで終了。

北海ブレント3月限は1.16ドル(1.4%)安の81.71ドル。3月限はこの日が最終取引日。中心限月の4月限は80.55ドルで終えた。

金

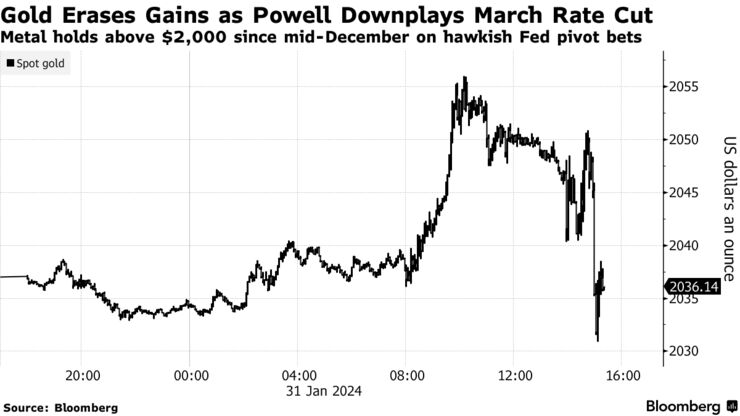

金スポット価格は下落。パウエルFRB議長が利下げを急がない姿勢を示したことを受けてドル指数が上昇し、米国債利回りが下げ幅を縮小したため、金相場は下げに転じた。

金相場は通常、金利と逆相関の関係にある。

金スポット価格はニューヨーク時間午後4時2分現在、前日比0.1%安の1オンス=2034.20ドル。一時は0.3%下げた。1月は月間ベースで昨年9月以来の下落で終了することになる。

ニューヨーク商品取引所(COMEX)の金先物4月限は、FOMCの政策決定公表前に、16.50ドル(0.8%)高の2067.40ドルで取引を終えた。

原題:Stocks Fall Most in 2024 as Fed in No Rush to Cut: Markets Wrap(抜粋)

Dollar Rises After Powell Downplays March Rate Cut: Inside G-10(抜粋)

Oil Set for First Monthly Gain Since September on Red Sea Unrest(抜粋)

Oil Posts First Monthly Gain Since September on Red Sea Unrest(抜粋)

Gold Declines After Powell Says March Rate Cut Isn’t Likely(抜粋)

最新の情報は、ブルームバーグ端末にて提供中 LEARN MORE