- 前ページ

- 次ページ

風呂上がりですっきりさっぱりしたことですから、今回は

ちゃちゃっといきます。

さきほどいやしくもご紹介させていただいた若林さんの本では

相場が上がるから投資家は買う、その逆も相場が落ちるから投資家の

売りが殺到する、という蓋し名言があることをつけたしておきます。

これこそエコノミストや学者連には到底受け入れられない概念なんで

しょう。

さて、デフレからインフレへの移行で恐慌は起こるか(59ページ)以降で

インフレに振れることにより引き起こされると懸念されている様々な事象に

対し、具体的に「そんなことはないんだよ」と示されています。詳しくは同書を

読んでいただくとして、私が自分なりにこれはどうなんだろうと思ったことが

あるのです。というのは、この国が以前ほどではないにしろMade in Japan、

製造業が経済をけん引する構造は今でも維持されていると思います。原料を

輸入してきてそれを半製品または完成品として生産しそれを輸出するという

サイクルですね。長引く円高や新興国の台頭により生産拠点を海外に移して

いるということはありますが、やはりこのサイクルは今もってintactでしょう。

インフレ、また円安でこのサイクルの後半部分は企業の競争力の回復という意味では

問題ないのですが、問題なのはその前半部分なのでは? 結局原材料の調達コストが

外部環境も変わることにより恐ろしいスピードで上昇してしまったら逆ザヤに

なっちゃうではないですか。すでに震災後原発が稼働しなくなったことで電力会社は

火力発電に頼らざるを得なくなり高い化石燃料の調達コストを負担することによる

大赤字を計上するところに追い込まれています。それに農産物自給率が決定的に低下

している現状を考えると輸入農産物価格の高騰リスクも小さくはないのでは?

ウーン、どうしても前段が長くなる...ということでエーイ、チャートじゃ!!

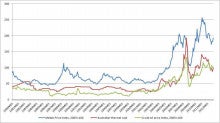

上のチャートは金属価格指数、豪石炭価格、そしてクルード・オイル指数の3つの

1980年からの価格推移を、そして下のチャートは農産物原材料価格指数、大豆油、

そして小麦粉の1990年以降の価格推移(こちらは3ヶ月ローリング)をあらわして

います。どちらにしても2000年代以降の価格変動の大きさには目をみはるものが

あります。1991年の湾岸戦争時の石油価格のスパイクなんか歯牙にもかけない程

の激動ぶり!

こうしたコモディティ価格が今後一直線に上昇するかどうかは別の話にしても

相場としてのコモディティの一面がどんどん前面に出てきているだけあって

気が抜けないというのが一目見た感想で、機動的に対処できないとホント

やばいのではないか、下手に長期もののデリバティブに手を出すなよ!そんな

風に思う訳です。

ちゃちゃっといきます。

さきほどいやしくもご紹介させていただいた若林さんの本では

相場が上がるから投資家は買う、その逆も相場が落ちるから投資家の

売りが殺到する、という蓋し名言があることをつけたしておきます。

これこそエコノミストや学者連には到底受け入れられない概念なんで

しょう。

さて、デフレからインフレへの移行で恐慌は起こるか(59ページ)以降で

インフレに振れることにより引き起こされると懸念されている様々な事象に

対し、具体的に「そんなことはないんだよ」と示されています。詳しくは同書を

読んでいただくとして、私が自分なりにこれはどうなんだろうと思ったことが

あるのです。というのは、この国が以前ほどではないにしろMade in Japan、

製造業が経済をけん引する構造は今でも維持されていると思います。原料を

輸入してきてそれを半製品または完成品として生産しそれを輸出するという

サイクルですね。長引く円高や新興国の台頭により生産拠点を海外に移して

いるということはありますが、やはりこのサイクルは今もってintactでしょう。

インフレ、また円安でこのサイクルの後半部分は企業の競争力の回復という意味では

問題ないのですが、問題なのはその前半部分なのでは? 結局原材料の調達コストが

外部環境も変わることにより恐ろしいスピードで上昇してしまったら逆ザヤに

なっちゃうではないですか。すでに震災後原発が稼働しなくなったことで電力会社は

火力発電に頼らざるを得なくなり高い化石燃料の調達コストを負担することによる

大赤字を計上するところに追い込まれています。それに農産物自給率が決定的に低下

している現状を考えると輸入農産物価格の高騰リスクも小さくはないのでは?

ウーン、どうしても前段が長くなる...ということでエーイ、チャートじゃ!!

上のチャートは金属価格指数、豪石炭価格、そしてクルード・オイル指数の3つの

1980年からの価格推移を、そして下のチャートは農産物原材料価格指数、大豆油、

そして小麦粉の1990年以降の価格推移(こちらは3ヶ月ローリング)をあらわして

います。どちらにしても2000年代以降の価格変動の大きさには目をみはるものが

あります。1991年の湾岸戦争時の石油価格のスパイクなんか歯牙にもかけない程

の激動ぶり!

こうしたコモディティ価格が今後一直線に上昇するかどうかは別の話にしても

相場としてのコモディティの一面がどんどん前面に出てきているだけあって

気が抜けないというのが一目見た感想で、機動的に対処できないとホント

やばいのではないか、下手に長期もののデリバティブに手を出すなよ!そんな

風に思う訳です。

ここのところあまり書店に出入りしていなかったことから久々に何か

面白い本はないかと思って1週間ほど前にのぞいてみたら、ありました。

昨年12月に発行されていたようですが、あまりにも有名な方なので多分

皆さんご存じのことでしょう。

「不連続の日本経済」

若林栄四 著

日本実業出版社

まあ、この方の論理は誰にもマネはできない壮大なものがあります。

それになんと言っても相場師の嗅覚が燦然と輝いているところが素晴らしく、

読み進めていくなかである意味爽快感が得られます。

「為替相場は相場であり、経済の変数ではない」

こんなフレーズを誰が言えるでしょうか?? この意味するところは実際に

読んでいただいてじっくり吟味されることをお勧めします。

そのほかにも胸のすくような展開がたっぷり散りばめられているので私と

してはバイブルにしたいくらいです。特に証券アナリストの試験準備の時に、

というか多分経済をかじったことのある人ならだれでも刷り込まれている為替

の概念である購買力平価、即ち為替相場は二国間のインフレ格差で決まるとする

理論を円高を当然の帰結とする考え方を一刀両断していますが、その主張に

ついては是非51ページをお読みください。

円安、そしてインフレになることによる日本経済への影響について明快な論理を

展開されているので本当に面白いことこの上ないのですが、この方の自由な立場

だからこそ成し得る主張だな、とつくづく思います。だって金融機関のエコノミスト

や大学の経済学の教授たちが黄金分割とか日柄だけを根拠に予想レポートや論文を

作成してもそうした狭いサークルの中では相手にもされないだろうからです。

そういう意味で若林氏のような稀有な才能を異端視するようなことはしては

ならないと強く感じます。私がそんな心配する必要なんかちっともないとは思い

ますが。

インフレ、そして円安になぜなるのか、そしてそうなることが何故いいのかに

ついていろんなアングルから論を展開されていて本当に含蓄が深いのですが、

日本の国民への影響という点で一つ気がかりな点もなくはないです。まだ途中

までしか読んでいないので、もしかしたらその点についても論理が展開されて

いるかもしれません。いずれにせよ私が少ない脳ミソでぶち当たっている懸念

については風呂からあがったあとでまた書くことにします。

面白い本はないかと思って1週間ほど前にのぞいてみたら、ありました。

昨年12月に発行されていたようですが、あまりにも有名な方なので多分

皆さんご存じのことでしょう。

「不連続の日本経済」

若林栄四 著

日本実業出版社

まあ、この方の論理は誰にもマネはできない壮大なものがあります。

それになんと言っても相場師の嗅覚が燦然と輝いているところが素晴らしく、

読み進めていくなかである意味爽快感が得られます。

「為替相場は相場であり、経済の変数ではない」

こんなフレーズを誰が言えるでしょうか?? この意味するところは実際に

読んでいただいてじっくり吟味されることをお勧めします。

そのほかにも胸のすくような展開がたっぷり散りばめられているので私と

してはバイブルにしたいくらいです。特に証券アナリストの試験準備の時に、

というか多分経済をかじったことのある人ならだれでも刷り込まれている為替

の概念である購買力平価、即ち為替相場は二国間のインフレ格差で決まるとする

理論を円高を当然の帰結とする考え方を一刀両断していますが、その主張に

ついては是非51ページをお読みください。

円安、そしてインフレになることによる日本経済への影響について明快な論理を

展開されているので本当に面白いことこの上ないのですが、この方の自由な立場

だからこそ成し得る主張だな、とつくづく思います。だって金融機関のエコノミスト

や大学の経済学の教授たちが黄金分割とか日柄だけを根拠に予想レポートや論文を

作成してもそうした狭いサークルの中では相手にもされないだろうからです。

そういう意味で若林氏のような稀有な才能を異端視するようなことはしては

ならないと強く感じます。私がそんな心配する必要なんかちっともないとは思い

ますが。

インフレ、そして円安になぜなるのか、そしてそうなることが何故いいのかに

ついていろんなアングルから論を展開されていて本当に含蓄が深いのですが、

日本の国民への影響という点で一つ気がかりな点もなくはないです。まだ途中

までしか読んでいないので、もしかしたらその点についても論理が展開されて

いるかもしれません。いずれにせよ私が少ない脳ミソでぶち当たっている懸念

については風呂からあがったあとでまた書くことにします。

ドル円もすごいですけどストレートユーロの上昇も凄いですね!

メルケルやその他の欧州圏のお偉方がアベノミクスは円安誘導だとして

非難していましたが、ユーロ円の劇的上昇には行き過ぎた円高の修正の

側面とユーロ高の側面が両方揃ったからこそ実現した訳で、日本にばかり

責任を押し付けられるのは不愉快千番!! 個人的見解はどうでもいいか。

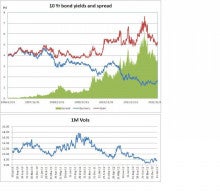

さて、ユーロ高の側面というのを後追い的に一目で検証できるように下に

チャートを用意しました。

上の部分がユーロ圏の優等生ドイツと問題児スペインの10年物国債の利回り、

そして両者の利回り格差(スプレッド)を表しています。これを見れば一目瞭然、

昨年後半以降急速に問題児側の利回りが低下に転じたことでスプレッドも縮小。

一言でいえばマーケットが落ち着いてきたってことです。

そして下のチャートはユーロの対ドルでの1ヵ月物ATMボラティリティです。

さすがに7%割れの水準は底固いとはいえボラも低位安定。市場の不安心理は

今のところうまく制御されているといっていいでしょう。というか、トレード

する側としてはこんなつまらんマーケットが続いていたら干上がってしまいます!

ってわけでシンプルにユーロドルを買ってればいいって結論に辿りつく訳ですね。

たまたまイギリスの脆弱なマクロ指標も重なってユーロクロスがガンガン上がって

いるのも漁夫の利的な気はしますが、そんなの「勝てば官軍」じゃ!みたいな市場の

声が聞こえてくるようです。

ま、でも今日は雇用統計がありますので一方通行相場に変化が起きるのかどうか

注目といったところでしょうか。トレーダーの見方としては「こんなところで

止まる訳があるか? やっぱ1.38前半だろう。当面は1.3480-1.3830レンジで

決め打ちじゃ!」という気はしていますが… ←単なる個人的見解です、悪しからず。

メルケルやその他の欧州圏のお偉方がアベノミクスは円安誘導だとして

非難していましたが、ユーロ円の劇的上昇には行き過ぎた円高の修正の

側面とユーロ高の側面が両方揃ったからこそ実現した訳で、日本にばかり

責任を押し付けられるのは不愉快千番!! 個人的見解はどうでもいいか。

さて、ユーロ高の側面というのを後追い的に一目で検証できるように下に

チャートを用意しました。

上の部分がユーロ圏の優等生ドイツと問題児スペインの10年物国債の利回り、

そして両者の利回り格差(スプレッド)を表しています。これを見れば一目瞭然、

昨年後半以降急速に問題児側の利回りが低下に転じたことでスプレッドも縮小。

一言でいえばマーケットが落ち着いてきたってことです。

そして下のチャートはユーロの対ドルでの1ヵ月物ATMボラティリティです。

さすがに7%割れの水準は底固いとはいえボラも低位安定。市場の不安心理は

今のところうまく制御されているといっていいでしょう。というか、トレード

する側としてはこんなつまらんマーケットが続いていたら干上がってしまいます!

ってわけでシンプルにユーロドルを買ってればいいって結論に辿りつく訳ですね。

たまたまイギリスの脆弱なマクロ指標も重なってユーロクロスがガンガン上がって

いるのも漁夫の利的な気はしますが、そんなの「勝てば官軍」じゃ!みたいな市場の

声が聞こえてくるようです。

ま、でも今日は雇用統計がありますので一方通行相場に変化が起きるのかどうか

注目といったところでしょうか。トレーダーの見方としては「こんなところで

止まる訳があるか? やっぱ1.38前半だろう。当面は1.3480-1.3830レンジで

決め打ちじゃ!」という気はしていますが… ←単なる個人的見解です、悪しからず。

このサイトでこれまでに何回かご紹介しているstockcharts.comのなかの

Dynamic Yield Curve...これはすぐれものです。

http://stockcharts.com/freecharts/yieldcurve.html

イールドカーブ、日本語でいえば「利回りの期間構造」といいますか、わかった

ようなわからないような言葉ですが、国債と一口にいっても超短期のものから超長期

のものまであるわけで、その期間のちがいにより利回りも違ってくるのですがそうした

期間と利回りの関係をプロットしたものです。

このページで非常にユニークなのは右側にS&P株価、左側にイールドカーブが表示して

あって、しかも2005年からの株価水準とその時点でのイールドカーブの形状が比較できる

ことです。S&Pが2006年から急上昇して景気に過熱感が漂っていたとき、イールドカーブは

その後の景気後退を既に予想していて逆イールド、またはフラットニング形状になっていた

ことが見て取れます。下に2006年後半の状況をアップしましたのでご参照ください。

その後、周知の通りサブプライム危機が起こり、2009年のリーマンショックへと連なって

いくのですが、当然利回りは全体的に大きく下落。QE(量的緩和)も第3次まできてます

もんね。その間、ツイスト・オペレーションと称してFEDは買い入れ国債の対象をより短期の

ものから長期の国債へと手を広げていることもあり、順イールドのある意味正常な形状ながら

長期の利回りが少しつぶれたような形となってます。

かなり乱暴ながらここ8年のイールドカーブの動きを見たわけですが、先ほどのページで

アニメーションが表示されるのでとにかく実感してみてください。

さて、そうこうするうちにS&P500株価指数は1400のポイントを超えてきており、207年当時の

最高値圏に近づこうとしています。なのに金融政策は其の当時と今ではまるっきり異なる

ことから今はまだ低位安定...当然ですね、今はゼロ金利政策を進めているわけですから。

要するに株価はこんなに上がっているのに利回りの世界からは景気の過熱感は見えてきて

いないのです。 考えてみればFEDの長期的政策目標は物価の安定と持続的な経済成長と

雇用の安定の2本柱になっていて、株価水準が金融政策の決定要因であるわけではないん

ですね。財政の崖の問題について政府予算の強制削減措置についての協議は2月まで

持ち越しとなっている今、ある意味債券市場は真空状態、逆に株価については日本の

アベノミクスや中国の貿易データの拡大、ユーロ圏の財政問題が小康に向かっていること

など外的要因にもサポートされているようです。企業業績の発表シーズンに入っていますが

業績予想の大幅下方修正が相次ぐということでもなければ株価自体は堅調に推移するの

ではないかという気がしています。

Dynamic Yield Curve...これはすぐれものです。

http://stockcharts.com/freecharts/yieldcurve.html

イールドカーブ、日本語でいえば「利回りの期間構造」といいますか、わかった

ようなわからないような言葉ですが、国債と一口にいっても超短期のものから超長期

のものまであるわけで、その期間のちがいにより利回りも違ってくるのですがそうした

期間と利回りの関係をプロットしたものです。

このページで非常にユニークなのは右側にS&P株価、左側にイールドカーブが表示して

あって、しかも2005年からの株価水準とその時点でのイールドカーブの形状が比較できる

ことです。S&Pが2006年から急上昇して景気に過熱感が漂っていたとき、イールドカーブは

その後の景気後退を既に予想していて逆イールド、またはフラットニング形状になっていた

ことが見て取れます。下に2006年後半の状況をアップしましたのでご参照ください。

その後、周知の通りサブプライム危機が起こり、2009年のリーマンショックへと連なって

いくのですが、当然利回りは全体的に大きく下落。QE(量的緩和)も第3次まできてます

もんね。その間、ツイスト・オペレーションと称してFEDは買い入れ国債の対象をより短期の

ものから長期の国債へと手を広げていることもあり、順イールドのある意味正常な形状ながら

長期の利回りが少しつぶれたような形となってます。

かなり乱暴ながらここ8年のイールドカーブの動きを見たわけですが、先ほどのページで

アニメーションが表示されるのでとにかく実感してみてください。

さて、そうこうするうちにS&P500株価指数は1400のポイントを超えてきており、207年当時の

最高値圏に近づこうとしています。なのに金融政策は其の当時と今ではまるっきり異なる

ことから今はまだ低位安定...当然ですね、今はゼロ金利政策を進めているわけですから。

要するに株価はこんなに上がっているのに利回りの世界からは景気の過熱感は見えてきて

いないのです。 考えてみればFEDの長期的政策目標は物価の安定と持続的な経済成長と

雇用の安定の2本柱になっていて、株価水準が金融政策の決定要因であるわけではないん

ですね。財政の崖の問題について政府予算の強制削減措置についての協議は2月まで

持ち越しとなっている今、ある意味債券市場は真空状態、逆に株価については日本の

アベノミクスや中国の貿易データの拡大、ユーロ圏の財政問題が小康に向かっていること

など外的要因にもサポートされているようです。企業業績の発表シーズンに入っていますが

業績予想の大幅下方修正が相次ぐということでもなければ株価自体は堅調に推移するの

ではないかという気がしています。

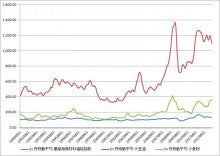

くどいかな~とは思いつつ、今度もIMFのWorld Economic Outlook (October, 2012)から

General Government Net Debt (percent of GDP)の予想データを引っ張ってきました

ので改めて現実を直視してみます。

日本の現状を新興経済国と比較しても意味はないのでやはりここでも先進国のうち

オーストラリア、カナダ、ドイツ、スウェーデン、英国、そして米国をピックアップ

して政府債務の対GDP比率を見てみようということです。

上から日本、米、英、独、カナダ、豪、そしてスウェーデンの順になっています。

上になってればいいなんてことは当然なく、政府債務即ち政府の借金は少なければ少ない

方がいいに決まってます。スウェーデンにいたってはなんと財政黒字!なんとも羨ましい

限りではあります。

まあ、新興経済国のように国の経済活動がこれからどんどん盛り上がっていくというので

あればインフラ整備がままならず政府が借金するということは当然ありうるわけで政府債務

が膨らんでしまうのは仕方ないとはいえ、日本のように既に経済がピークを過ぎて尚且つ

少子高齢化が進んでいる国にとっては政府の借金が制御できないレベルに達してしまうのは

今後返すメドが立ちづらく非常に困難な状況と言わざるを得ないでしょう。

政権が交代し新しい財務大臣は10兆規模の景気刺激策を打つといっています。これが奏功

して税収が増えるようになればいいのですが、単に借金が更に増えるだけで景気が浮揚

しないとなるとまたまた政府非難の嵐が吹くのは必定...

でも考えてみれば異論はあるかもしれませんが小泉元首相の時にもこの国の経済はそれ

なりに回復していたわけで、その後のリーマン危機という外的要因がなければ、かなり

この国の風景は変わっていたのではないかという気もします。もう過去のことですが。

2000年代後半と比較して見れば米国の住宅価格はようやく底値圏から回復の兆しを見せ

始めたばかり。サブプライムローンのような詐欺的スキーム、金融界を挙げての壮大な

ネズミ講は息をひそめています。また1980年代の日本のようなバブリーな環境になって

いる訳でもなく、要するに出発点が今はとてつもなく低いということから使いように

よっては放出されたカネがうまく機能してくれることも期待できるかもしれません。

問題はそうして供給されたカネがうまく循環してくれるかどうか。何重にも折り重なった

ピンはね構造のせいで蒸発してしまうような愚は避けねばなりません。健全な競争社会

こそ成長の原動力にならなくては。あとは創造性を高める教育システムの確立、ですかね。

これには相当の時間がかかるしここにも莫大な投資が必要になるかも知れません。とに

かくしっかりした構想を練り上げて邁進しなくては。

こんな風にちょっと考えてみただけでも相当の困難が待ち受けているのは明らか、

円安が国民を幸せにする円安になるのか、それともかつての南米のようにデフォルトを

頻発し国際社会の信用を失う円安となって国民を困窮させるのか、真剣に見極めて

いかなくては。

General Government Net Debt (percent of GDP)の予想データを引っ張ってきました

ので改めて現実を直視してみます。

日本の現状を新興経済国と比較しても意味はないのでやはりここでも先進国のうち

オーストラリア、カナダ、ドイツ、スウェーデン、英国、そして米国をピックアップ

して政府債務の対GDP比率を見てみようということです。

上から日本、米、英、独、カナダ、豪、そしてスウェーデンの順になっています。

上になってればいいなんてことは当然なく、政府債務即ち政府の借金は少なければ少ない

方がいいに決まってます。スウェーデンにいたってはなんと財政黒字!なんとも羨ましい

限りではあります。

まあ、新興経済国のように国の経済活動がこれからどんどん盛り上がっていくというので

あればインフラ整備がままならず政府が借金するということは当然ありうるわけで政府債務

が膨らんでしまうのは仕方ないとはいえ、日本のように既に経済がピークを過ぎて尚且つ

少子高齢化が進んでいる国にとっては政府の借金が制御できないレベルに達してしまうのは

今後返すメドが立ちづらく非常に困難な状況と言わざるを得ないでしょう。

政権が交代し新しい財務大臣は10兆規模の景気刺激策を打つといっています。これが奏功

して税収が増えるようになればいいのですが、単に借金が更に増えるだけで景気が浮揚

しないとなるとまたまた政府非難の嵐が吹くのは必定...

でも考えてみれば異論はあるかもしれませんが小泉元首相の時にもこの国の経済はそれ

なりに回復していたわけで、その後のリーマン危機という外的要因がなければ、かなり

この国の風景は変わっていたのではないかという気もします。もう過去のことですが。

2000年代後半と比較して見れば米国の住宅価格はようやく底値圏から回復の兆しを見せ

始めたばかり。サブプライムローンのような詐欺的スキーム、金融界を挙げての壮大な

ネズミ講は息をひそめています。また1980年代の日本のようなバブリーな環境になって

いる訳でもなく、要するに出発点が今はとてつもなく低いということから使いように

よっては放出されたカネがうまく機能してくれることも期待できるかもしれません。

問題はそうして供給されたカネがうまく循環してくれるかどうか。何重にも折り重なった

ピンはね構造のせいで蒸発してしまうような愚は避けねばなりません。健全な競争社会

こそ成長の原動力にならなくては。あとは創造性を高める教育システムの確立、ですかね。

これには相当の時間がかかるしここにも莫大な投資が必要になるかも知れません。とに

かくしっかりした構想を練り上げて邁進しなくては。

こんな風にちょっと考えてみただけでも相当の困難が待ち受けているのは明らか、

円安が国民を幸せにする円安になるのか、それともかつての南米のようにデフォルトを

頻発し国際社会の信用を失う円安となって国民を困窮させるのか、真剣に見極めて

いかなくては。

なんと不遜な、不真面目なタイトルとは逆に、久々にドル円が面白い

展開になっているのでちょっと真面目に見てみます。

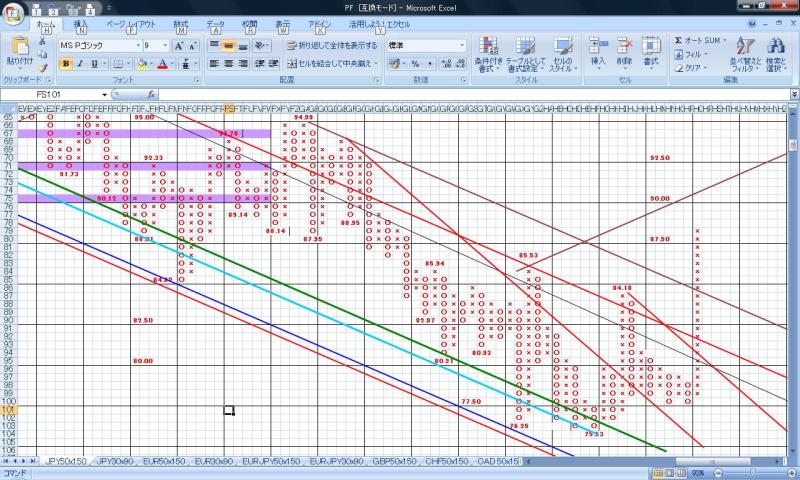

アップしたのはドル円の50*150のポイント&フィギュア(PF)チャートです。

何本もラインを引いているのでちょっと見づらいかとは思いますが、まあ自分の

ために作っているものなのでご勘弁を。

2010年5月4日に94.99円の中期的高値をつけた後厳しい円高基調となり2011年10月31日には

75.53円までドルは下落。下落幅は19.46円ですか。もっと長い目で大きなトレンドをみて

みれば...

110.67 (15 Aug 2008) - 87.10 (21 Jan 2009) - 101.50 (7 Apr 2009) -

84.82 (27 Nov 2009) - 94.99 (4 May 2010) - 75.53 (31 Oct 2011)という感じです。

で、この動きを値幅べーすでみてみると、

23.57円下落→14.40円上昇→16.68円下落→10.17円上昇→19.46円下落→12.63円上昇と

なってます。最後の上昇レグは75.53から今年1月4日の終値88.16までの値幅をとって

います。

もっと大きな流れでみると...キリがないですね、最初から大きく見ろよ!ってことですか。

79.75(Apr 1995) - 147.66 (Aug 1998) - 101.25 (Nov 1999) - 135.20 (Feb 2002) -

101.83 (Dec 2004) - 124.14 (Jun 2007) - そして75.53となってきた訳ですね。

やっとこれでここ17年間の動きを大きく把握できました。それにしてもこの17年間の

相場に接してこれたことに個人的な感慨を覚えます...というか、それよりもっと前から

かかわっているのですが、歳がバレバレになってしまうのでこの辺にしときます。

さて、PFチャートに戻ると、30度のアングルで下してきているレジスタンスラインの

上から2本目を81.50でブレーク、そして一番上に降りてきているレジスタンスラインも

85.00でブレーク、当面はどこまで上値を伸ばせるかが注目点となっています。

そこで上述の中期的高値@94.99から75.53までの値幅19.46円に対するフィボナッチ

レベルをチェックしてみると、

50%@85.26 達成

61.8%@87.56 達成

フィボナッチとは違いますが2/3戻し@88.56は...これも1月4日の高値は88.41という

ことなのでほぼ達成となり、次のターゲットは76.4%戻しの90.40ということに

なりますか。大台到達ともなればとりあえず達成感はでてくるでしょう。というか、

既に現時点でさえ結構来たな、という気もしますけど。当面は政策期待や株式市場の

好調もあり押し目買いが市場の基調となっていることは確かです。「押し目待ちに

押し目なし」なんて言葉もあるくらいですので84円台中盤まで戻すよりもむしろ

先に90円台到達って展開になるのかもしれません。ただし、今は悪材料を無視して

好材料ばかりにスポットが当たっている感も否めないので潮目の変化にはいつでも

対応できるようにしておきたいものです。

展開になっているのでちょっと真面目に見てみます。

アップしたのはドル円の50*150のポイント&フィギュア(PF)チャートです。

何本もラインを引いているのでちょっと見づらいかとは思いますが、まあ自分の

ために作っているものなのでご勘弁を。

2010年5月4日に94.99円の中期的高値をつけた後厳しい円高基調となり2011年10月31日には

75.53円までドルは下落。下落幅は19.46円ですか。もっと長い目で大きなトレンドをみて

みれば...

110.67 (15 Aug 2008) - 87.10 (21 Jan 2009) - 101.50 (7 Apr 2009) -

84.82 (27 Nov 2009) - 94.99 (4 May 2010) - 75.53 (31 Oct 2011)という感じです。

で、この動きを値幅べーすでみてみると、

23.57円下落→14.40円上昇→16.68円下落→10.17円上昇→19.46円下落→12.63円上昇と

なってます。最後の上昇レグは75.53から今年1月4日の終値88.16までの値幅をとって

います。

もっと大きな流れでみると...キリがないですね、最初から大きく見ろよ!ってことですか。

79.75(Apr 1995) - 147.66 (Aug 1998) - 101.25 (Nov 1999) - 135.20 (Feb 2002) -

101.83 (Dec 2004) - 124.14 (Jun 2007) - そして75.53となってきた訳ですね。

やっとこれでここ17年間の動きを大きく把握できました。それにしてもこの17年間の

相場に接してこれたことに個人的な感慨を覚えます...というか、それよりもっと前から

かかわっているのですが、歳がバレバレになってしまうのでこの辺にしときます。

さて、PFチャートに戻ると、30度のアングルで下してきているレジスタンスラインの

上から2本目を81.50でブレーク、そして一番上に降りてきているレジスタンスラインも

85.00でブレーク、当面はどこまで上値を伸ばせるかが注目点となっています。

そこで上述の中期的高値@94.99から75.53までの値幅19.46円に対するフィボナッチ

レベルをチェックしてみると、

50%@85.26 達成

61.8%@87.56 達成

フィボナッチとは違いますが2/3戻し@88.56は...これも1月4日の高値は88.41という

ことなのでほぼ達成となり、次のターゲットは76.4%戻しの90.40ということに

なりますか。大台到達ともなればとりあえず達成感はでてくるでしょう。というか、

既に現時点でさえ結構来たな、という気もしますけど。当面は政策期待や株式市場の

好調もあり押し目買いが市場の基調となっていることは確かです。「押し目待ちに

押し目なし」なんて言葉もあるくらいですので84円台中盤まで戻すよりもむしろ

先に90円台到達って展開になるのかもしれません。ただし、今は悪材料を無視して

好材料ばかりにスポットが当たっている感も否めないので潮目の変化にはいつでも

対応できるようにしておきたいものです。

昨日書いた記事を読みなおしてふと気付いたのは1週間前に書いた

ものとほとんど内容が同じじゃん...ダメだな、記憶力が弱くなった

のか、アルツの初期症状か? やばい、単純な生活を続けてると発症

する傾向が高いらしいから気をつけなくては。

さて、為替について書いていこうとおもっていますが単純に相場のことを

書いてもあまり意味ないというか面白味もないのですこしマクロを含めた

データを整理してみたいと思います。

まず最初にアップしたのは日銀が発表しているドル円のスポットレートと

円の実質実効為替レート(以下「REER」と省略して使います)です。

“実質”とついているのでインフレ分を加味した実効為替レートです。

これをみると2001年ごろまではドル円為替レートとREERがほぼ高い相関性を

もって推移していたのにそれ以降は逆行するような展開となってますね。

それまでは日本の主要貿易相手国がほとんど米国に集中していたのに対し

2001年以降は中国を中心として取引相手が多様化してきたことを反映して

いると考えていいかと思います。REERについては2010年の月次平均を100として

指数化していますのでここ2年ほどをみると90から110程度のレンジを行ったり

来たりしてるだけの退屈な相場のような印象を受けますが、たとえば2007年、

ドル円が中期的高値をつけた時と比較してみればREERもその当時(2007年7月)

の79.36に対し2012年11月は96.75ということで円は約22%上昇ということに

なってます。貿易相手国バスケットに対しこれだけ円が強くなっていたわけ

ですから、そりゃ輸出企業にとってどれだけこの5年間がきつい状況であったか、

推して知るべし、ですね。

足元で円安が進行していることからこうした状況も少しは緩和してきていますが、

輸入してきた原材料を加工して輸出に回しているという構造に依存している限り、

輸出が増えない限り、平たく言えば日本のモノが海外で売れないと為替面の影響

がポジティブに作用してくれないということになりますか。そういう意味ではこの

国のソフトパワーをもっと磨いていかないと将来も厳しいということでしょうね。

アップルの真似じゃなくオリジナリティのあるもの、それでいて世界に訴求力を

もつ何かを創る...うーん、並大抵のことではなさそうです。その意味では日本の

文化や精神性の魅力をもっとアピールしていくというのが一つのキーとなるので

しょうね。押しつけはダメですけど...

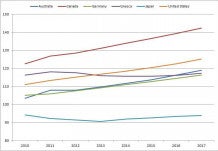

次にアベノミクスの象徴であるインフレ率について、IMFのWorld Economics Outlook

(October, 2012)からGDPデフレータのデータを拾ってみました。

凡例をみてお分かりのように先進経済国、ユーロエリア、G7、新興アジア経済国

(韓国、台湾、香港、シンガポール)、そしてその他先進経済(G7とユーロエリア

以外の先進経済国)の2010年から2017年までのインフレ動向を表しています。

2011年以降はIMFによる予測値です。また、2000年のGDPを100として指数化して

います。地域別でみているのですが、やはり財政危機に直面しているユーロエリア

の経済活動の回復が遅れる結果、インフレ率の上昇が他の地域に比べ低くなると

予想するのは容易ですね。で、肝心の日本はどうなの??

ということで、オーストラリア、カナダ、ドイツ、ギリシア、そして米国と比較

してみました。アリャリャ、日本は2013年に底打ちするとはいえほとんどフラット、

2017年になってもまだ2000年当時のGDPを回復できないと予想されているではない

ですか!!失礼な! まあこのアウトルックが発表された10月当時はまだ日本の政権

交代は実現していなかったことを考慮すると少しはこの状況も変わっていてほしい

という期待感はありますが。ということで、大胆な政策変更と規制緩和、そして

国民レベルの発想の転換がないと疲弊しきった経済を上向かせるのは至難の業と

いう現実(そのように外からは見られている)を直視せざるを得ないようです。

幸いなことに政権交代が外から好感され株価も一時的に堅調に転じていること

ですし、円安による心理的安心感も醸成されつつある今、この時を利用して

徹底的な対策を打って持続可能な経済成長を達成していく

べきです。ゆとりある生活は活力ある経済からしか生まれないでしょう?

まだまだいろんなデータをアップしたい気持ちではありますがいたずらに長く

なっても仕方ないので今回はここまで。でもIMFをはじめ、BIS、World Bankなど

でいろいろと貴重なデータをしかもタダで見られるので時間と興味のある方は

是非のぞいてみてください。残念ながら英語ですけど。

ものとほとんど内容が同じじゃん...ダメだな、記憶力が弱くなった

のか、アルツの初期症状か? やばい、単純な生活を続けてると発症

する傾向が高いらしいから気をつけなくては。

さて、為替について書いていこうとおもっていますが単純に相場のことを

書いてもあまり意味ないというか面白味もないのですこしマクロを含めた

データを整理してみたいと思います。

まず最初にアップしたのは日銀が発表しているドル円のスポットレートと

円の実質実効為替レート(以下「REER」と省略して使います)です。

“実質”とついているのでインフレ分を加味した実効為替レートです。

これをみると2001年ごろまではドル円為替レートとREERがほぼ高い相関性を

もって推移していたのにそれ以降は逆行するような展開となってますね。

それまでは日本の主要貿易相手国がほとんど米国に集中していたのに対し

2001年以降は中国を中心として取引相手が多様化してきたことを反映して

いると考えていいかと思います。REERについては2010年の月次平均を100として

指数化していますのでここ2年ほどをみると90から110程度のレンジを行ったり

来たりしてるだけの退屈な相場のような印象を受けますが、たとえば2007年、

ドル円が中期的高値をつけた時と比較してみればREERもその当時(2007年7月)

の79.36に対し2012年11月は96.75ということで円は約22%上昇ということに

なってます。貿易相手国バスケットに対しこれだけ円が強くなっていたわけ

ですから、そりゃ輸出企業にとってどれだけこの5年間がきつい状況であったか、

推して知るべし、ですね。

足元で円安が進行していることからこうした状況も少しは緩和してきていますが、

輸入してきた原材料を加工して輸出に回しているという構造に依存している限り、

輸出が増えない限り、平たく言えば日本のモノが海外で売れないと為替面の影響

がポジティブに作用してくれないということになりますか。そういう意味ではこの

国のソフトパワーをもっと磨いていかないと将来も厳しいということでしょうね。

アップルの真似じゃなくオリジナリティのあるもの、それでいて世界に訴求力を

もつ何かを創る...うーん、並大抵のことではなさそうです。その意味では日本の

文化や精神性の魅力をもっとアピールしていくというのが一つのキーとなるので

しょうね。押しつけはダメですけど...

次にアベノミクスの象徴であるインフレ率について、IMFのWorld Economics Outlook

(October, 2012)からGDPデフレータのデータを拾ってみました。

凡例をみてお分かりのように先進経済国、ユーロエリア、G7、新興アジア経済国

(韓国、台湾、香港、シンガポール)、そしてその他先進経済(G7とユーロエリア

以外の先進経済国)の2010年から2017年までのインフレ動向を表しています。

2011年以降はIMFによる予測値です。また、2000年のGDPを100として指数化して

います。地域別でみているのですが、やはり財政危機に直面しているユーロエリア

の経済活動の回復が遅れる結果、インフレ率の上昇が他の地域に比べ低くなると

予想するのは容易ですね。で、肝心の日本はどうなの??

ということで、オーストラリア、カナダ、ドイツ、ギリシア、そして米国と比較

してみました。アリャリャ、日本は2013年に底打ちするとはいえほとんどフラット、

2017年になってもまだ2000年当時のGDPを回復できないと予想されているではない

ですか!!失礼な! まあこのアウトルックが発表された10月当時はまだ日本の政権

交代は実現していなかったことを考慮すると少しはこの状況も変わっていてほしい

という期待感はありますが。ということで、大胆な政策変更と規制緩和、そして

国民レベルの発想の転換がないと疲弊しきった経済を上向かせるのは至難の業と

いう現実(そのように外からは見られている)を直視せざるを得ないようです。

幸いなことに政権交代が外から好感され株価も一時的に堅調に転じていること

ですし、円安による心理的安心感も醸成されつつある今、この時を利用して

徹底的な対策を打って持続可能な経済成長を達成していく

べきです。ゆとりある生活は活力ある経済からしか生まれないでしょう?

まだまだいろんなデータをアップしたい気持ちではありますがいたずらに長く

なっても仕方ないので今回はここまで。でもIMFをはじめ、BIS、World Bankなど

でいろいろと貴重なデータをしかもタダで見られるので時間と興味のある方は

是非のぞいてみてください。残念ながら英語ですけど。

大変遅ればせながら明けましておめでとうございます。

2013年、私自身にとっても皆様にとっても実り多き年にしたいものですね。

とはいえ相場はゼロサムゲーム、勝者もいれば敗者も出る訳で、やはり相場の

カモにされないだけの賢さ(ズル賢さとは違いますぜ!)はもちたいものです。

野田前首相が意表をついて衆議院の解散をしかけた11月以降、相場の流れは

大きく変わり円の独歩安、そして株高...久々に日本が相場のスポットライトに

あたっているといっていいでしょう。何も決められない弱腰政権からはっきりと

した意志のあるリーダーシップへの交代を投資の世界が如何に評価しているか、

この外からの援護射撃を活かしていかない手はないでしょう。

もちろん円安の進行には輸入価格の上昇という副作用があるのは当然のことで、

また景気回復の効果が一般大衆の生活感の向上に波及していくのに時間がかかる

ので、その段階に到達するまでの間はまだまだ辛抱しなければならないことも

多いのでしょうが、将来の展望が描けるということこそに大きな意味があるの

では?

ただし、いれかわった政権には政策構想の練り直しを含めてやることをしっかり、

それもスピード感をもって実行してもらわなくてはなりません。大勝したから

といって浮かれてもらってては困るのです。なんたって財政赤字は破滅的、

IMFにイエローカードを出されているわけで(2012年10月国際通貨金融委員会)、

財政政策を動員した景気浮揚策には限界があるのは火を見るより明らか...

だからこそ日銀に大きなプレッシャーをかけてインフレターゲットの設定を

含めた金融緩和の強化をせまっているのですが、ゼロ金利にしてジャブジャブ

お金を供給しても銀行は企業貸出をしぼったままで国債をかってばかり、大企業

も設備投資やヒトへの投資を絞り内部留保の積み上げに終始している始末。

それに輪をかけて人口構成の逆ピラミッド化は加速する一方。要はこの社会は

既に危険水域にどっぷりとはまり込んでいるこの時に頭の固い人たちに国の

かじ取りをまかせている余裕はもうないんです。

極論を言えば国をもっと開いて移民を受け入れちゃえばいいんですけど、まず

アレルギーがあまりにも多くこの選択枝は受け入れられないでしょうね。なんと

いっても単一民族主義、島国根性から脱皮できない国民性ですから。それが悪い

といっているわけではないですよ、美点があるというのも否定できないですから。

ただ、そうした観念的な世界と経済の活性化の手段を区別して思考できるか

どうか、感情を排して議論してみてもいいのでは?

うーん、正月早々為替のことを書くはずが大きく話題がそれてしまいましたが

ご勘弁を。これから回転寿司に出かけるらしいので、そのあと余力があれば

今度こそ為替について書いてみたいと思ってます。

2013年、私自身にとっても皆様にとっても実り多き年にしたいものですね。

とはいえ相場はゼロサムゲーム、勝者もいれば敗者も出る訳で、やはり相場の

カモにされないだけの賢さ(ズル賢さとは違いますぜ!)はもちたいものです。

野田前首相が意表をついて衆議院の解散をしかけた11月以降、相場の流れは

大きく変わり円の独歩安、そして株高...久々に日本が相場のスポットライトに

あたっているといっていいでしょう。何も決められない弱腰政権からはっきりと

した意志のあるリーダーシップへの交代を投資の世界が如何に評価しているか、

この外からの援護射撃を活かしていかない手はないでしょう。

もちろん円安の進行には輸入価格の上昇という副作用があるのは当然のことで、

また景気回復の効果が一般大衆の生活感の向上に波及していくのに時間がかかる

ので、その段階に到達するまでの間はまだまだ辛抱しなければならないことも

多いのでしょうが、将来の展望が描けるということこそに大きな意味があるの

では?

ただし、いれかわった政権には政策構想の練り直しを含めてやることをしっかり、

それもスピード感をもって実行してもらわなくてはなりません。大勝したから

といって浮かれてもらってては困るのです。なんたって財政赤字は破滅的、

IMFにイエローカードを出されているわけで(2012年10月国際通貨金融委員会)、

財政政策を動員した景気浮揚策には限界があるのは火を見るより明らか...

だからこそ日銀に大きなプレッシャーをかけてインフレターゲットの設定を

含めた金融緩和の強化をせまっているのですが、ゼロ金利にしてジャブジャブ

お金を供給しても銀行は企業貸出をしぼったままで国債をかってばかり、大企業

も設備投資やヒトへの投資を絞り内部留保の積み上げに終始している始末。

それに輪をかけて人口構成の逆ピラミッド化は加速する一方。要はこの社会は

既に危険水域にどっぷりとはまり込んでいるこの時に頭の固い人たちに国の

かじ取りをまかせている余裕はもうないんです。

極論を言えば国をもっと開いて移民を受け入れちゃえばいいんですけど、まず

アレルギーがあまりにも多くこの選択枝は受け入れられないでしょうね。なんと

いっても単一民族主義、島国根性から脱皮できない国民性ですから。それが悪い

といっているわけではないですよ、美点があるというのも否定できないですから。

ただ、そうした観念的な世界と経済の活性化の手段を区別して思考できるか

どうか、感情を排して議論してみてもいいのでは?

うーん、正月早々為替のことを書くはずが大きく話題がそれてしまいましたが

ご勘弁を。これから回転寿司に出かけるらしいので、そのあと余力があれば

今度こそ為替について書いてみたいと思ってます。

えらいやっちゃ、えらいやっちゃ、ヨイヨイヨイヨイ、

踊る 阿呆に見る阿呆、同じ阿呆なら踊らな損々...

そんな狂騒めいたフレーズが頭にこびりついて離れない

この頃の相場。ドル円はとうとう85円台中盤、昨年4月

6日につけた85.53を抜けてきました。そして日経も

今日は10,230円で高値引け。年初来のリターンは21%!

久々に日本が主役になって嬉しいです。とはいえ外人

主導で好材料をどんどん先食いしていってるのは明らか

ですね...私たち日本人がこうした政治環境の好転の果実を

真っ先に味わえなければ意味がないんですけど。

そういう意味では相場に参加している人にとってはこの年の瀬は

非常に懐が潤ったことと思います。鄧小平さんではないけれど

「富める者から富め!」。そうしてどんどん消費が行われて

おカネが本来の経済の潤滑油としての役割をどんどん果たして

いくようになってほしいものです。

まあでも、安倍さんの政治的手腕が試練に立たされるのはこれから。

課題山積で安心などできないというのが冷静なものの見方というべき

で、一旦相場の歯車が狂いだしたら「景気は一向に改善しない、なのに

大胆な財政出動が裏目に出て金利だけ上昇」なんてことにならないか

心配です。これがこの前の「日本国債」って番組で紹介されてたアメリカの

ヘッジファンドやら先物ブローカーの目論んでいるところですが、冗談じゃ

ない、奴らのいいようにさせてたまるか!この国の命運は自分たちで切り拓か

ないでどうする、っていう気持ちです。そんな気力が生まれてくるだけでも

政権交代する意義はあったのでは? 個人的には4年前には民主党に期待して

いただけにその後の3年余りのよたれぶりには本当に落胆してましたから...

それにしてもあれですね、問題の本質は高齢化する社会でどうやって経済

活力を盛り上げていけるか...この一点に尽きるような。能力ある若者に実際に

その能力を発揮できる環境を矢継ぎ早に整備し、男女共同参画社会を一刻も

早く作り上げること。この柱に沿った政策を力強く推し進めていくことこそ

本道なのではないでしょうか。若い世代にはぜひとも付加価値を生み出す事業に

邁進していって欲しいものです。その意味ではホリエモンをほうむった社会の

狭量さ、出る杭は打つ的なヒガミ根性を脱却する必要があると思うのですが、

さあ、国民は生まれ変われるか、大きな挑戦です。

グダグダとくだらないことを書いてしまいましたが、要は相場は勝手に一人

歩きを始めていますが、それだけ世界が日本の政治・経済環境の変化に期待

しているということで、そうした順風を活かしていかない手はないよ、今こそ

日本で生きている自分たちが幸せになるためにやることをやっていこうよ、と

言いたかったわけです。

個人的には住宅ローンを完済!! ローン・フリーになった今、金利が上がる前に

もう一軒買っちゃろか思案中です。レバレッジをかけられるときにタイミング

よくかけられるか。レバレッジは悪にあらず、しっかり制御できないことが

悪なんじゃ!!

踊る 阿呆に見る阿呆、同じ阿呆なら踊らな損々...

そんな狂騒めいたフレーズが頭にこびりついて離れない

この頃の相場。ドル円はとうとう85円台中盤、昨年4月

6日につけた85.53を抜けてきました。そして日経も

今日は10,230円で高値引け。年初来のリターンは21%!

久々に日本が主役になって嬉しいです。とはいえ外人

主導で好材料をどんどん先食いしていってるのは明らか

ですね...私たち日本人がこうした政治環境の好転の果実を

真っ先に味わえなければ意味がないんですけど。

そういう意味では相場に参加している人にとってはこの年の瀬は

非常に懐が潤ったことと思います。鄧小平さんではないけれど

「富める者から富め!」。そうしてどんどん消費が行われて

おカネが本来の経済の潤滑油としての役割をどんどん果たして

いくようになってほしいものです。

まあでも、安倍さんの政治的手腕が試練に立たされるのはこれから。

課題山積で安心などできないというのが冷静なものの見方というべき

で、一旦相場の歯車が狂いだしたら「景気は一向に改善しない、なのに

大胆な財政出動が裏目に出て金利だけ上昇」なんてことにならないか

心配です。これがこの前の「日本国債」って番組で紹介されてたアメリカの

ヘッジファンドやら先物ブローカーの目論んでいるところですが、冗談じゃ

ない、奴らのいいようにさせてたまるか!この国の命運は自分たちで切り拓か

ないでどうする、っていう気持ちです。そんな気力が生まれてくるだけでも

政権交代する意義はあったのでは? 個人的には4年前には民主党に期待して

いただけにその後の3年余りのよたれぶりには本当に落胆してましたから...

それにしてもあれですね、問題の本質は高齢化する社会でどうやって経済

活力を盛り上げていけるか...この一点に尽きるような。能力ある若者に実際に

その能力を発揮できる環境を矢継ぎ早に整備し、男女共同参画社会を一刻も

早く作り上げること。この柱に沿った政策を力強く推し進めていくことこそ

本道なのではないでしょうか。若い世代にはぜひとも付加価値を生み出す事業に

邁進していって欲しいものです。その意味ではホリエモンをほうむった社会の

狭量さ、出る杭は打つ的なヒガミ根性を脱却する必要があると思うのですが、

さあ、国民は生まれ変われるか、大きな挑戦です。

グダグダとくだらないことを書いてしまいましたが、要は相場は勝手に一人

歩きを始めていますが、それだけ世界が日本の政治・経済環境の変化に期待

しているということで、そうした順風を活かしていかない手はないよ、今こそ

日本で生きている自分たちが幸せになるためにやることをやっていこうよ、と

言いたかったわけです。

個人的には住宅ローンを完済!! ローン・フリーになった今、金利が上がる前に

もう一軒買っちゃろか思案中です。レバレッジをかけられるときにタイミング

よくかけられるか。レバレッジは悪にあらず、しっかり制御できないことが

悪なんじゃ!!