2024年の振り返りと2025年の計画を記載しよう。

2024年の振り返り

仕事は全然うまくいかなくて大変な年でしたが、何とかモチベを保ってやるべきことができたかなという感じでした。

- 2024年1月:仕事を頑張る。

- ⇒案件が1つ消えた。悲しかった。1年も温めたのに。(2024/2/20追記)

- ⇒もう1つの案件は1末締め切りなのに来なかった。約束を破られた。悲しかった。もう期待しない。厳しい現実を思い知らされた。(2024/2/20追記)

- 2024年2月:仕事を頑張る。TOEIC受ける。

- ⇒もう1つの案件は何とか前に進んだ。1メートルの雪を掻きわけて会社に行った甲斐があった。でも壁はまだたくさんある。道のりは険しい。(2024/2/20追記)

- ⇒子供の参観日と父母会に参加した。子供の成長がうれしい。あと保護者と話すとなんか緊張する。人見知りする。(2024/2/20追記)

- ⇒TOEIC受けた。全然スコアが伸びない。無勉の限界を感じる。(2024/6/4追記)

- 2024年3月:仕事を頑張る。大阪で結婚式に参加する。

- ⇒結婚式で大阪城へ。先輩とも会えたし充実。(2024/6/4追記)

- 2024年4月:仕事を頑張る。

- ⇒祖父が永眠した。思い出すは楽しい思い出ばかり。涙は出なかった。人はいつか死ぬ。(2024/6/4追記)

- 2024年5月:仕事を頑張る。TOEIC受ける。

- ⇒案件が全部消えた。悲しかった。1年も温めたのに。気持ちを切り替えて新案件を発掘中。(2024/6/4追記)

- ⇒TOEICはすっぽかした。自己嫌悪…。(2024/6/4追記)

- 2024年6月:仕事を頑張る。

- 2024年7月:仕事を頑張る。修了考査の学習を始める。

- 2024年8月:仕事を頑張る。TOEIC受ける。

- ⇒また案件消えた。悲しかった。投資委員会までしたのに。

- ⇒修了考査の勉強始めた。

- 2024年9月:仕事を頑張る。健康診断の結果を維持したい。

- ⇒健康診断は結果を維持できた。よかった。

- 2024年10月:仕事を頑張る。

- ⇒仕事頑張った。

- 2024年11月:仕事を頑張る。TOEIC受ける。

- ⇒仕事頑張った。修了考査の勉強がヤバすぎて、TOEICどころではなかった。

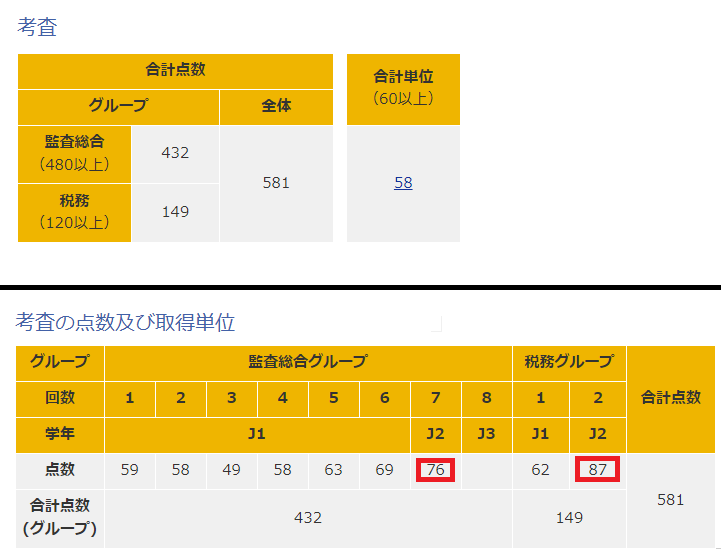

- 2024年12月:仕事を頑張る。修了考査を受ける。

- ⇒修了考査受けた。有給休暇は1日もない中で大変だったが、なんとか61%程度で受かっていそう。

来年の計画

来年は、過去に失った案件が復活してきていて、激アツな1年になりそうです。生きて年末を迎えられるよう、死なないように頑張ります。

- 2025年01月:仕事を頑張る。1件提案する。

- 2025年02月:仕事を頑張る。1件提案する。TOEIC受ける。

- 2025年03月:仕事を頑張る。1件提案する。

- 2025年04月:仕事を頑張る。1件提案する。

- 2025年05月:仕事を頑張る。1件提案する。TOEIC受ける。

- 2025年06月:仕事を頑張る。1件提案する。ここまでに投資を1件行う!

- 2025年07月:仕事を頑張る。1件提案する。

- 2025年08月:仕事を頑張る。1件提案する。TOEIC受ける。

- 2025年09月:仕事を頑張る。1件提案する。

- 2025年10月:仕事を頑張る。1件提案する。

- 2025年11月:仕事を頑張る。1件提案する。TOEIC受ける。

- 2025年12月:仕事を頑張る。1件提案する。ここまでに投資を1件行う!