<このページでは、『日経ビジネス』の特集記事の

概要紹介と、管理人のコメントを掲載しています>日経ビジネスの特集記事(112)2015 株主騒会

ROEで社長失格になる日2015.06.22

今週の特集記事のテーマは

緊張の面持ちで居並ぶ経営陣に、対峙する株主。

年に1度の株主総会シーズンがやってきた。

今年、その光景がガラリと変わる。

株主はROE(自己資本利益率)や配当などの還元策に

厳しく目を光らせ、満足しなければ容赦なく「社長失格」

の票を投じる。

アベノミクスが演出するこの株主“騒”会を何とか乗り越えようと、

新たな経営計画やROEの目標を打ち出す企業が続出している。

押し寄せる大波にのみ込まれるか、株主との対話を成長に

つなげるか。多くの日本企業がその岐路に立つ。

(『日経ビジネス』 2015.06.22 号 P.027)

ということです。

2015 株主騒会

ROEで社長失格になる日

(『日経ビジネス』 2015.06.22 号 表紙)

「日経ビジネスDigital」 2015.06.22

今特集のスタートページ

(『日経ビジネス』 2015.06.22号 PP.026-027)

「日経ビジネスDigital」 2015.06.22

第1回は、

「PART.1 ROE目標、中期経営計画、株主還元・・・

企業を揺さぶる 『普通の株主』」

を取り上げました。

第2回は、

「PART.2 アベノミクスが舞台回し

踊り出す投資家 沸き立つ市場」

「PART.3 本誌独自ROE“分解”ランキング

持続力を見極めよ」

を取り上げます。

最終回は、

「PART4 圧力を活力に変える

脱・後ろ向きROE 解は1つじゃない」

をご紹介します。

今特集のキーワードは次の5つです。

ROE

持続力

株主還元

脱・ROE

自律

6月は、2015年3月期決算企業の株主総会が集中する月です。

今年の株主総会は、例年と異なり、「騒動」のある株主総会

ということで、『日経ビジネス』特集班は、株主「騒」会と名付け

ました。

この件について、飯田展久編集長は、「編集長の視点」に

次のように書いています。

今年は多くの企業で想定問答集の中身に

変化が見られるのではないでしょうか。

一般株主の間にも株主還元策に異常な関心が

集まっているためです。

ROE(自己資本利益率)の向上に目を光らせ、

ROEの低い企業には取締役の選任案に「ノー」を

突き付ける動きも出始めています。

現実に否決されることはまれですが、否決されない

案にあらかじめ作り直す例もあるようです。

こうした状況を本誌は「株主騒会」と名付けてみました。

総会をめぐる劇的な変化は一種の騒動のようだと見た

からです。

(P.003)

株主総会と言えば、昔は総会屋対策が重要な課題でした。

決算内容うんぬんよりも、総会屋をどう黙らせるかの方が、

大事だったのです。お金を握らせるという違法行為が公然

と行われてきました。

その後、総会屋の数が減少し、代わって増えてきたのが、

外国人投資家や外資系ファンドです。彼らは株式を買い

増し、株主の要求を経営者に突きつけます。

内部留保が多い企業には、設備投資や株主還元を強く

要求します。株主還元とは、配当金の割増です。

企業価値を高め、株価を上昇させる施策を採ることも、

当然要求します。

最近では、外資の「モノ言う株主」だけでなく、一般投資家

(今まではモノ言わぬ投資家と呼ばれてきました)が、

議決権を行使し、代表取締役の再任に“No!”を突き付ける

ケースが出てきたそうです。

ステークホルダー(利害関係者)には、社員、取引先、得意先、

株主、社会などがありますが、この中で株主の発言力がさらに

強くなってきていることが、今特集で再確認できます。

では、本題に入りましょう!

PART.2 アベノミクスが舞台回し

踊り出す投資家 沸き立つ市場

「ROEは何より大事な指標だ」と指摘するファンド関係者が

います。

「ROEは何より大事な指標だ」(米ヘッジファンド、

インダス・キャピタル・アドバイザーズ日本代表、

ハワード・スミス氏)。

市場は、「ROE改善」と聞くだけでいきなり熱い視線

を送る状況なのである。

(P.033)

私を含め、株式投資をしていない(過去にはあります)

人たちにとって「ROEが改善しようがどうしようが関係

ないよ」と言いたいところですね(笑)。

一方で、日経平均が2万円の大台を回復したことで、

今まで株式投資に参加していなかった人たちが、

株式投資になだれ込んでいます。

その人たちにとって、「ROEは大事な指標」です。

ROEが俄然注目されるようになってきた背景には、

アベノミクスがあります。

企業経営に4つの節目がある、と『日経ビジネス』は

指摘しています。

解説を読んでみましょう。

アベノミクスの「3本の矢」が関係しています。

2012年末、政権の座に就いた安倍晋三首相は、

「大胆な金融政策」「機動的な財政政策」「民間投資を

喚起する成長戦略」の3本の矢をアベノミクスとして掲げ、

失われた20年からの復活に動き出した。

アベノミクスによって企業経営は4つの節目を迎えた。

2013年6月に策定した日本再興戦略はその一つ。

翌年の改訂版では「経済成長の実現のため、ROE向上

など稼ぐ力を取り戻す」とROEを前面に押し出した。

2014年8月には経済産業省の事業で、伊藤邦雄・

一橋大学教授が座長となったリポートが、ROE8%の

目標を明示。

政権は企業に、ため込んだお金を吐き出させる。

成長投資を促し、それができないのであれば手厚い

株主還元を迫る。今春の労使交渉で賃上げを強く

要請したのも同じ流れだ。

それだけではない。投資家の在り方も変えた。

長年、「もの言わぬ株主」と揶揄されてきた国内の

機関投資家が一転、「もの言う株主」に変身し始めた。

株主に総会での議決権行使をアドバイスする米ISS

が2014年末、賛否の基準として「ROE 5%」を掲げた

のも変化に拍車をかけた。

アベノミクスが投資家を揺さぶり、投資家は企業を

揺さぶる。その結果、ROE目標や増配、自社株買い

などを打ち出す企業が続出。安倍政権発足以来の

株高にはそんな背景もある。

(PP.033-034)

株主との対話とROE向上を迫る方針が

企業と投資家を動かし、株高を演出した

(『日経ビジネス』 2015.06.22号 PP.032-033)

「日経ビジネスDigital」 2015.06.22

ROEが注目されてきたわけですが、過去にROEが取り沙汰

されたことはなかったのでしょうか?

3回あったそうです。

日本でROEが取り沙汰されたことは3度ある。

1度目は1990年代中ごろ。米国のROE経営

ブームが飛び火した。2度目は米スティール・

パートナーズなど投資ファンドの買収攻勢が

猛威を振るった2000年代前半だ。

アベノミクスが仕掛ける今回の第3次ROEブーム

は多くの企業、機関投資家を巻き込み、

広がる一方。そうした中で、かつてアクティビスト

と恐れられた投資家が復活している。

(P.034)

投資家が求めるROEの水準と現実とはどうなのか、

アンケート調査結果があるそうです。

投資家の求める水準と現実のROEには落差がある

(『日経ビジネス』 2015.06.22号 P.034)

「日経ビジネスDigital」 2015.06.22

この調査結果を見るかぎり、投資家はROEの数値は

10~12%を理想と考える人が37.5%を超えて最も多い

ですが、現実には6%未満が1200社近くあり、

最も多くなっています。

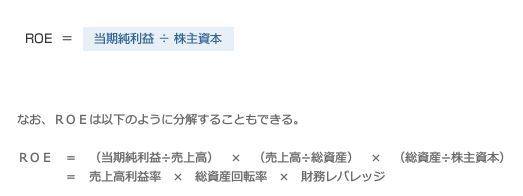

ROEについては、前回ご覧いただいた次の数式を、

もう一度ご覧ください。

ROE(自己資本利益率)

(『日経ビジネス』 2015.06.22号 P.029)

「日経ビジネスDigital」 2015.06.22

ROEは3つの要素に分解することができます。

以下の数式で分かります。

ROE

この式は、今はざっとご覧いただくだけでかまいません。

PART.3でもう一度取り上げますので、その際は、

じっくりこの数式をご覧ください。

そして、『日経ビジネス』の解説をよく読んでください。

そうすれば、この数式はどのような意味を持つのか、

理解できると思います。

ちなみに、「株主資本」とありますが、現在では自己資本

となっています。さらに純資産とも言います。

PART.3 本誌独自ROE“分解”ランキング

持続力を見極めよ

このパートには多くの表が出てきますが、

ROEを分解し、売上高営業利益率、

総資産回転率、財務レバレッジの3つに分類し、

それぞれをランキングしています。

『日経ビジネス』はランキングを公表する前に、

「“本物”の優良企業とそうでない高ROE企業を

あぶり出した」(P.035)と述べています。

その理由は、「ROEが高いからといって優良企業

とは限らない」(P.035)からです。

『日経ビジネス』は、どのような視点でランキングを

決定したのか説明しています。

本誌は今回、東証1部上場企業を財務面から

徹底的に分析した。

ROEは「売上高利益率×総資産回転率×財務

レバレッジ」に分解することができる。

この3要素のどれを改善すれば、ROEが高く、

体質も強い企業になるのか。あるいは企業規模別

に見た違いはどうか。

それらを勘案しながら、“本物”の優良企業とそうで

ない高ROE企業をあぶり出した。

(P.035)

そこで、もう一度PART.2で取り上げたROEの分解式を

見ておきましょう!

ROE

ランクインしている企業名は有名、無名が混在して

います。もちろん、私が知らない企業が多数含まれ

ています。

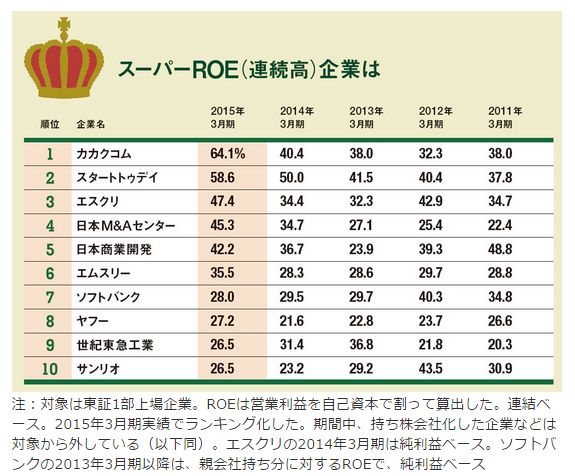

まず、「スーパーROE(連続高)企業」のランキングから

見ていくことにしましょう!

スーパーROE(連続高)企業

(『日経ビジネス』 2015.06.22号 P.035)

「日経ビジネスDigital」 2015.06.22

先にご覧いただいた「ROEの理想と現実」で、

ROEの理想の数値は10~12%とありましたが、

はるかに上ですね。1位のカカクコムは60%超です。

ベスト10の中で、私が知っている企業は4社(カカクコム、

ソフトバンク、ヤフー、サンリオ)しかありません。

参考までに、米国の高ROE企業はどのような数値が

評価されているか、専門家の話を聞いてみましょう。

「米国では長期にわたって20%以上の高いROEを

達成している企業こそ尊敬される」と早稲田大学

ビジネススクールの入山章栄・准教授は言う。

(PP.035-036)

では、次から3つの要素に分けたランキングをご紹介

していきます。

(『日経ビジネス』 2015.06.22号 P.036)

「日経ビジネスDigital」 2015.06.22

スーパーROE(連続高)企業と、利益率が高い企業を突き

合わせてみますと、6社(カカクコム、スタートトゥデイ、

日本M&Aセンター、日本商業開発、エムスリー、ヤフー)

が重複しています。

ここでは、営業利益率でランキングしています。

営業利益率は、売上高に対してどれだけの営業利益

(本業における儲け)を出したかを示す指標です。

利益率が良い、悪いという指標です。

資産回転率が高い企業

(『日経ビジネス』 2015.06.22号 PP.036-037)

「日経ビジネスDigital」 2015.06.22

スーパーROE(連続高)企業と、資産回転率が高い企業を

突き合わせてみますと、1社も重複していません。

総資産回転率は、総資産(負債+純資産)を使って、

どれだけの売上を上げたかを示す指標です。

総資産が少なければ、言い換えますと、設備をあまり必要

としない企業は、資産回転率が高くなる可能性があります。

その点で、巨額な設備投資を必要とするメーカーは、

総資産が巨大になる可能性があります。その結果、

総資産回転率は低くなる可能性が高まります。

利益率が低く、レバレッジが高い企業

(『日経ビジネス』 2015.06.22号 P.037)

「日経ビジネスDigital」 2015.06.22

利益率が低く、レバレッジが高いということは、負債を使って

(レバレッジを効かせて)経営しているということです。

この数値が大きいということは、安全性が低いことを示して

います。

財務レバレッジとは、総資産(負債+純資産)を純資産で

割った数値ですから、この数値が大きいということは負債

の額が大きいこと示しています。

多額な設備投資を必要とする「装置産業」が相当します。

例えば電力会社や、建設会社などです。

それらの企業は、長期借入金の額が莫大です。

ちなみに、自己資本=純資産となります。

レバレッジとは「てこ」のことです。最小の力で最大の効果

を発揮するための道具です。

数十年前、LBO(Leveraged Buy Out)という手法が多用

されたことがありました。

LBOは、「買収先資産を担保にした、借入による買収」

と日本語に訳されていました。

つまり、買収企業に担保がなくても、被買収企業に担保

となる資産があれば、その資産を担保にして買収しよう

とする、まったくもって一方的にM&A(合併・買収)が

認められた時期があったのです。

米国で始められ、日本にも入ってきました。日本で実際に

行われたかどうかは、記憶していません。

さて、『日経ビジネス』は「ROE“分解”ランキング」を総括して、

次のように述べています。

「ROEを上げる王道は利益率と売上高を上げること」

と投資信託会社、レオス・キャピタルワークスの取締役

でファンドマネジャーの湯浅光裕氏は指摘する。

利益率が高く、ROEも高い企業のランキングで目立つのは、

5位に入った日本M&Aセンター。後継者のいない中小企業

などのM&A(合併・買収)仲介という独特の事業を作り出し、

ニッチ市場で高い利益率を実現している。

一方、総資産回転率(売上高/総資産)が高く、ROEも高い

企業のランキングでは、ユナイテッドアローズが7位に入った。

2015年3月期は、円安で原材料価格が高騰したことなどから

営業利益は前期比16.8%の減益となったが、18店の出店が

効いた。

今回作成したランキングで最も評価が難しいのが、

利益率は低いものの、財務レバレッジの高さでROEを押し

上げている企業だ。上のランキングがそれだが、ぴあ、

飛島建設などかつて業績悪化に苦しんだ企業も多い。

(P.037)

ROEを絶対視してはならないが、

とても重要な指標であることは間違いない

ROEは3つに分解できることは既に述べました。

売上高利益率、総資産回転率、そして財務レバレッジです。

どこに重点を置くかは各企業の経営者の考え方次第ですが、

「ROEを上げる王道は利益率と売上高を上げること」

にあるのは、間違いないでしょう。

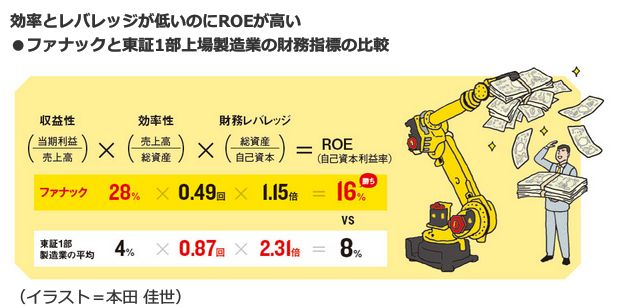

『日経ビジネス』(2015.06.08 号)は、ファナックを特集しました。

ファナックのROEは16%ですが、その理由は売上高当期

利益率が28%で、東証1部の製造業の平均4%の7倍も

あるからです(下図参照)。

ROEは東証1部の製造業の2倍ですが、収益性に重点を

置いていることは間違いありません。

ファナックは、

「ROEを上げる王道は利益率と売上高を上げること」

を実践しているのです。

効率とレバレッジが低いのにROEが高い

(『日経ビジネス』 2015.06.08号 P.034)

「日経ビジネスDigital」 2015.06.08

今特集のキーワードを確認しておきましょう。

ROE

持続力

株主還元

脱・ROE

自律

最終回は、

「PART4 圧力を活力に変える

脱・後ろ向きROE 解は1つじゃない」

をお伝えします。

ご期待下さい!

藤巻隆(ふじまき・たかし)オフィシャルブログ-

人気のブログランキングこちらのブログやサイトもご覧ください!こんなランキング知りたくないですか?中高年のためのパソコン入門講座(1)藤巻隆のアーカイブ本当に役に立つビジネス書