令和6年4月1日から、相続登記の申請が義務化されます。

(1)相続(遺言も含みます。)によって不動産を取得した相続人は、

その所有権の取得を知った日から3年以内に相続登記の申請を

しなければなりません。

(2)遺産分割が成立した場合には、これによって不動産を取得した相続人は、

遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

(1)と(2)のいずれについても、正当な理由(※)なく義務に違反した場合は

10万円以下の過料(行政上のペナルティ)の適用対象となります。

なお、令和6年4月1日より以前に相続が開始している場合も、

3年の猶予期間がありますが、義務化の対象となります。

不動産を相続したら、お早めに登記の申請をしましょう。

(※)相続人が極めて多数に上り、戸籍謄本等の資料収集や

他の相続人の把握に多くの時間を要するケースなど。

(東京法務局HP 2022.9.21発表より引用)

相続登記義務化の背景は、「所有者不明土地」の増加問題があります。

所有者不明土地の定義は、法務局等で登記簿等を調べても所有者が分からない土地、

所有者が分かってもその所有者と連絡が全くつかない土地の事を言います。

所有者不明土地は、土地上の建物の老朽による崩壊の危険やゴミの不法投棄、

雑草・木などでのジャングル化、近隣にも迷惑をかけてしまう事例が多々あります。

所有者不明土地問題を予防するためには相続登記の義務化が、少なからずでも

寄与するはずではあります。

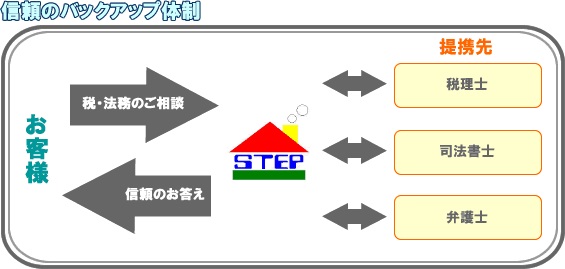

ステップハウスでは、不動産に関わる登記全般・相続対策

税務関係など幅広くお手伝いしています。

相続で親族と揉めている方、これから相続対策を予定していたり

実家の不動産評価や相続税の計算でお悩みの方、

東横線元住吉駅の不動産屋ステップハウスは

税理士・司法書士・弁護士などと連携して、最良のご提案をいたします。

私、公認不動産コンサルティングマスターがお応えします!

![]() 。

。