先程、2022年度第3四半期決算開示を行いました。

先日のブログでも書かせて頂いた通り、

2022年7月29日、お陰様で17周年、18歳になりました。

この成人を迎える前、4月には、出世魚の如く、

「デジタルプラス」として生まれ変わりました。

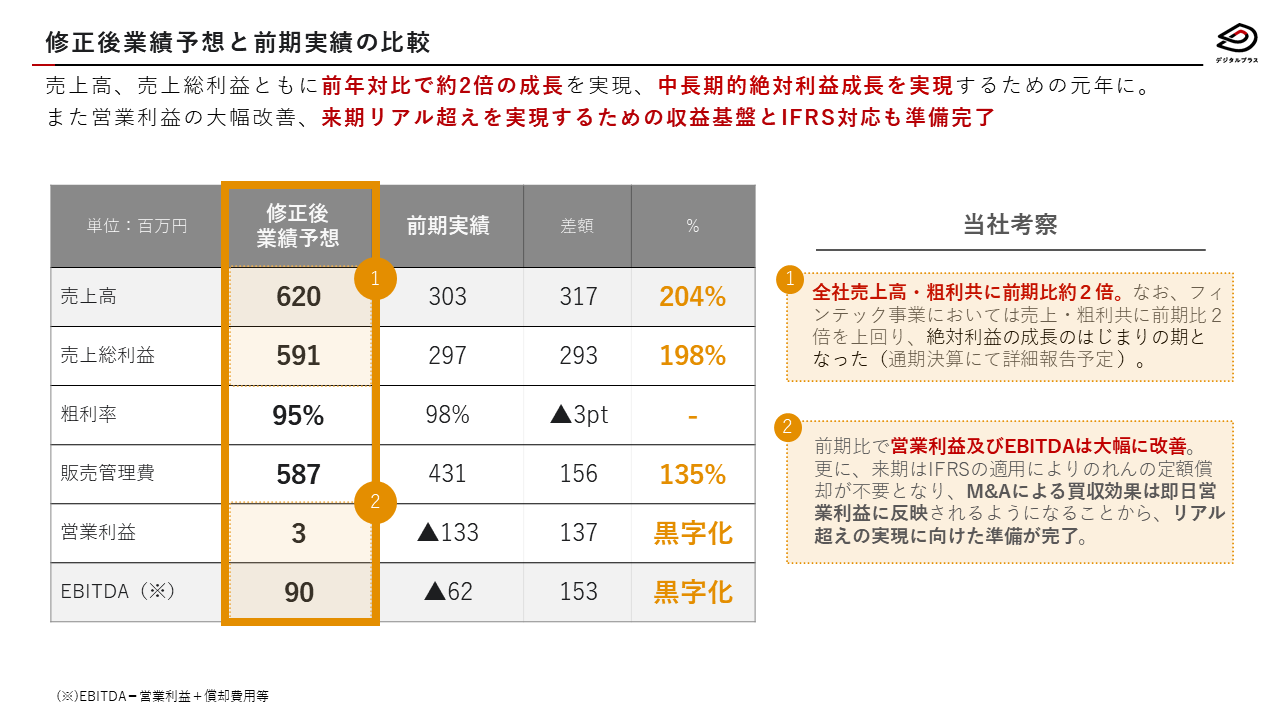

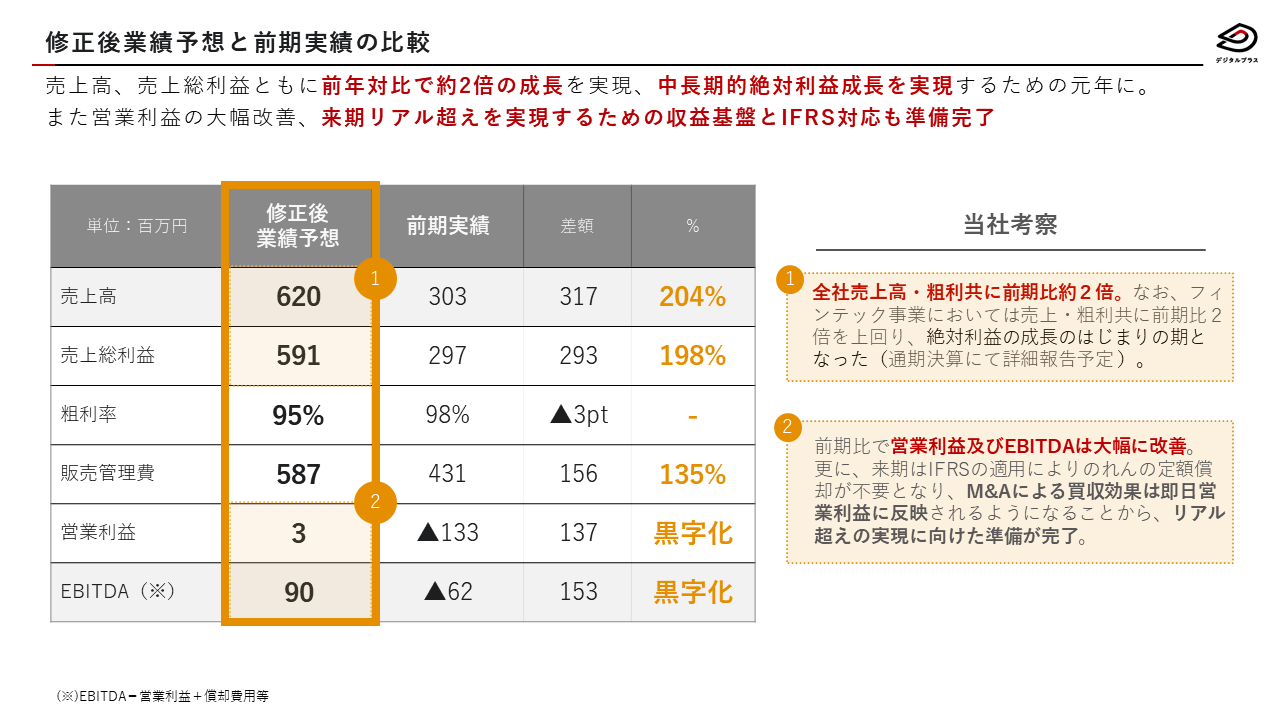

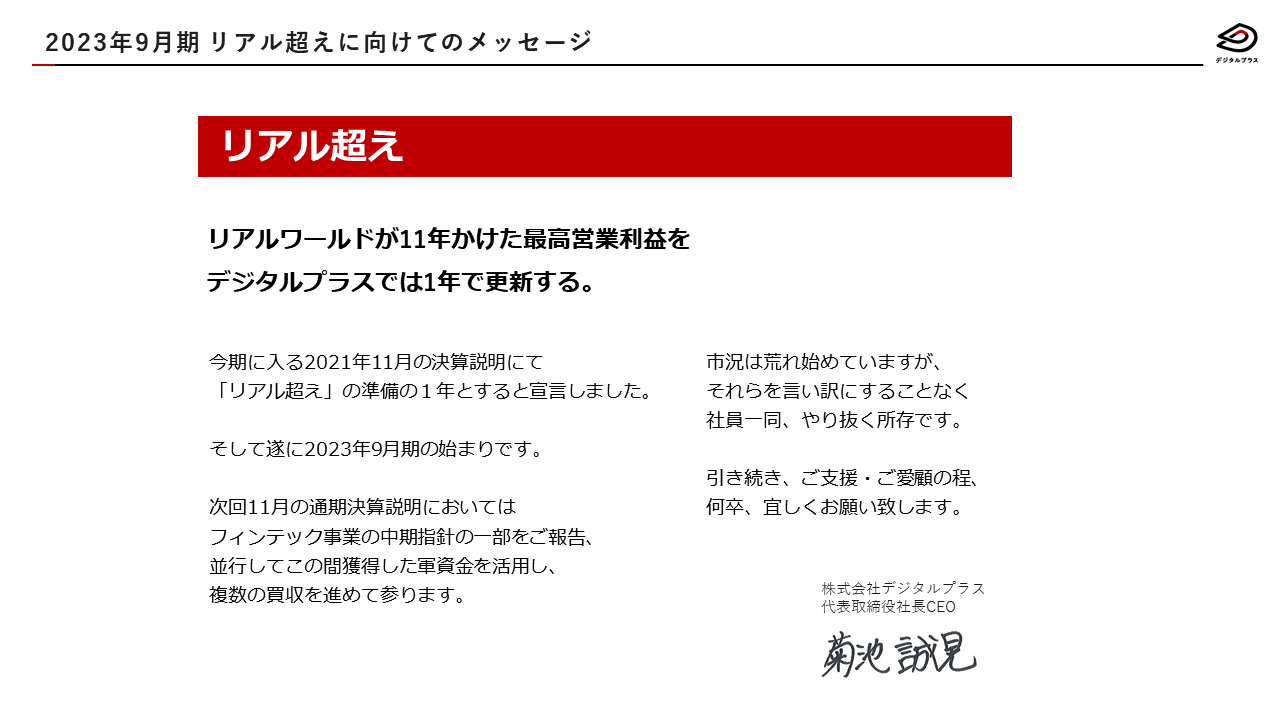

リアルワールドが11年で成し遂げた最高利益を

デジタルプラスでは1年で超える「リアル超え」を

来期2023年に向け必ず実現して参ります。

はじめに業績予想に対する進捗ですが、

売上・粗利共に80%超、EBITDA85%超

営業利益はフラット予測に対し、

期初に盛り込んでいなかったIFRS費用等、

一時コストの増加がありつつも

+500万円の進捗となっています。

3Qのハイライトとしては、

■全社

前年同期比239%・粗利率95%

引き続き、絶対利益成長を実現しています。

■フィンテック事業

前年同Q比200%・登録数719件

■GAFAメディア事業

前年同Q比156%

前Qは特需もあったことから前Q比では91%

■経営本部

IFRS等一時費用もあり3Q単体では赤字となりました。

3Qコミットメントに対する結果は、

■フィンテック事業

◎デジタルギフト登録数600件→719件(119%)

◎2Q比粗利110%→119%

■GAFAメディア事業

△1Q比粗利110%→105&(95%)

■経営本部

◎筋肉質な経営体制の維持

GAFAメディア事業においては前2Qは繁忙期もあったため、

3Qは1Q売上に対し、110%のコミットをしておりました。

しかし結果は、105%の着地、未達となってしまいました。

要因と対策については、後半で説明しております。

上場スタートアップとしてはじめった2年前より

決算開示の際には、翌四半期に向けた

コミットメントを開示させて頂いておりました。

今回、初の未達を出してしまい、

ご期待頂いている皆様方に、深くお詫び申し上げます。

四半期推移は、

GAFAメディア事業の減収により、全社も3%減収。

また一時コストの増加もあり、

EBITDA(キャッシュフロー)は黒字ではありますが、

営業利益としては3Q単体では赤字となっています。

セグメント毎の売上推移を見ますと、

フィンテックにおいては、

2Q(1月)のサブスク転換によって売り上げが按分計上され、

苦戦が強いられましたが、そこを乗り越え、

3Qは+17%と、成長軌道に乗ることができています。

全社販管費としては、

以下3点の要因により一時的に高まっています。

①フィンテック・GAFAメディア共に、積極的事業投資

②本部におけるIFRS等、追加コスト

③新卒採用に関わるコスト

来期「リアル越え」実現に向けた

重要な仕込み・投資となります。

BSについては、

現金・総資産・純資産共に順調に増加しております。

今回、来期以降のフィンテック事業の成長を

更に加速させるために、既存の借入の完済に合わせ

新たに借り入れを2.3億円実施しました。

PL・BSのみではわかりつらいですが、

2年前の上場スタートアップ時と比較し、

軍資金としては倍増している肌感を持っています。

来期「リアル超え」に向け、これら軍資金を有効活用し、

大胆、且つ、機動的に、経営のかじ取りをしていきます。

フィンテック事業のKPI進捗について、

こちらは先日速報値で出させて頂きましたが、

デジタルギフト登録数600件に対し719件と

好調な伸びに対し、

流通総額約7.4億円/Q・交換数12.3万件/月と、

アクティブ率向上にも繋がり始めています。

今期は変わることなく3点を戦略指針としてやり抜きます。

①デジタルギフト登録数1000件

②粗利倍増

③販管投資1億円とセグメント利益黒字化

今期は中長期戦略を固めるためにも

KPIサンプル収集を目的として

流通総額よりも、兎に角、

登録数1000件を目標に掲げ進めてきました。

この間、数々のお取組み、

取引先の皆様の事例・ご意見から

今後の成長戦略を立てるために

非常に重要なデータを収集することができました。

4Qから既に施策検証を進めていますが、

来期に向けては、1000登録に対する

課金単価・流通単価を引き上げていきます。

3Qは、粗利率85%を維持し中で、

前Q比粗利117%・9四半期連続成長。

今回翌Qの予測も出させて頂いており、

4Qは、3Q比粗利+15%・10四半期連続成長

となっております。

フィンテックにおいては今期、販管投資を約1億円実施しており、

期初計画に対し投資用途を変えたため説明させて頂きます。

期初はタクシーCMやデジタルマーケティングを中心に

販促投資する予定でしたが、数字分析していった結果、

展示会や代理店様を中心に展開した方が

獲得効率が良いことが、販管投資対象を変更しました。

また取引先拡大に伴い、様々なご要望を頂き、

機能拡充も急ピッチで進めていたため、

UI/UX・使いやすさを向上すべく、

システム(プロダクト)投資も積極的に行っています。

GAFAメディア事業は今期、次の3点を指針としています。

①前期比売上1.6倍◎

上半期の好調もあり3Q時点で進捗94%

②EBITDA率70%◎

EBITDA率75%と高水準で推移

③メディア数20本△

中間期時点で大幅に達成しつつも

目的である収益の安定性には繋げられず

3QのGAFA事業の業績要因としては、

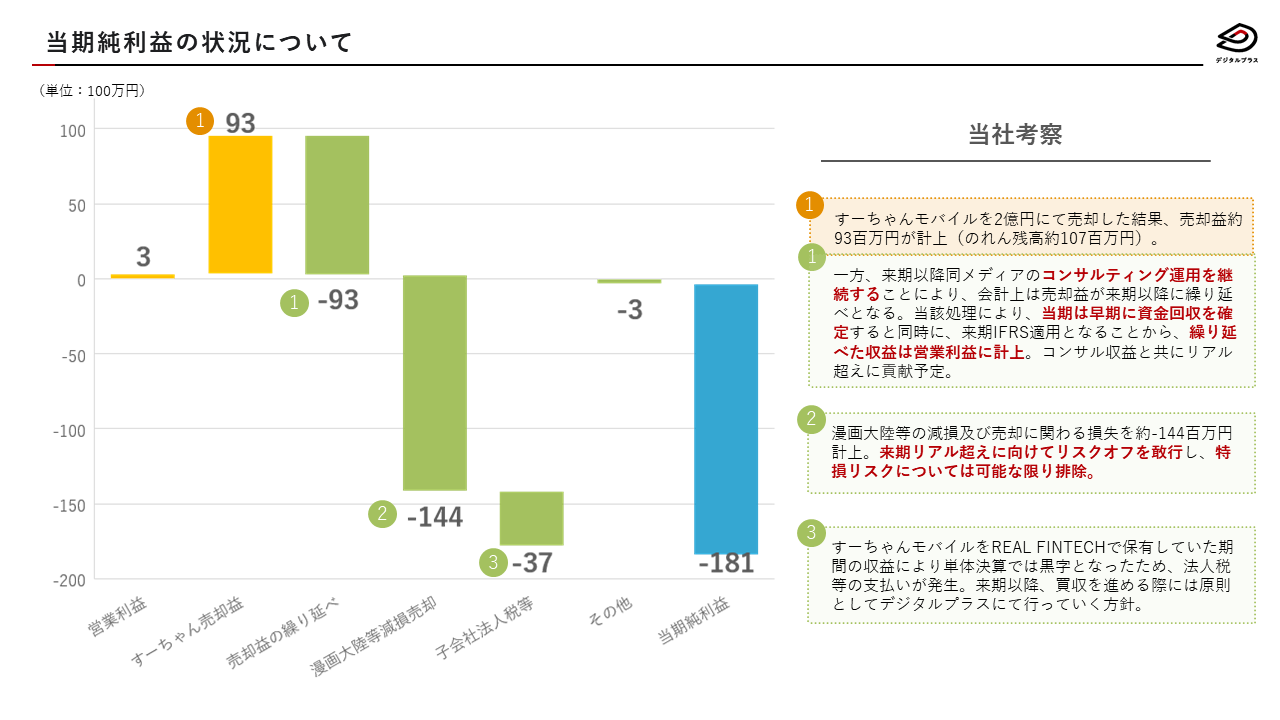

率直に大きく影響を与えたのは漫画大陸でした。

コロナ禍、巣ごもり縮小に伴う、で電子コミック需要縮小、

またSEOによる影響が大きくありました。

結果、計画に対し

PV▲51%・コンバージョン▲69%のGAPが生じ、

今回の結果となってしまいました。

すーちゃんモバイルは引き続き絶好調ですが、

2Q(1~3月)の特需期間に対しては微減となています。

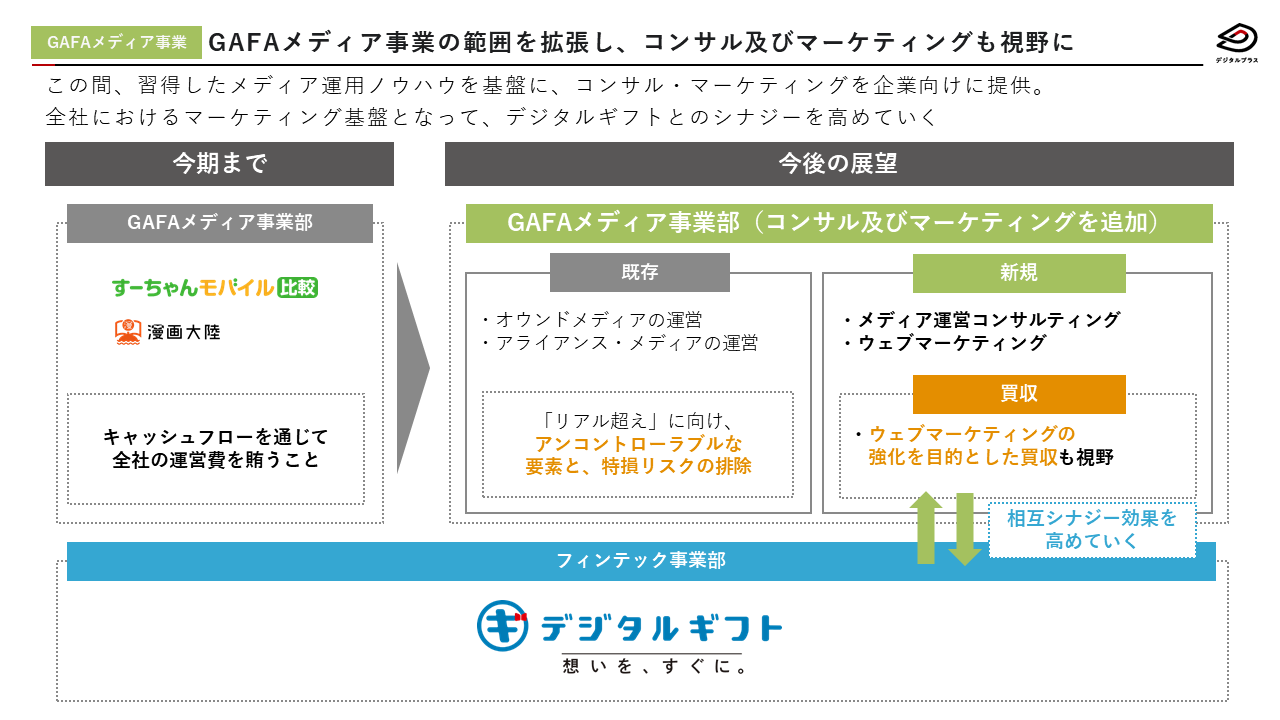

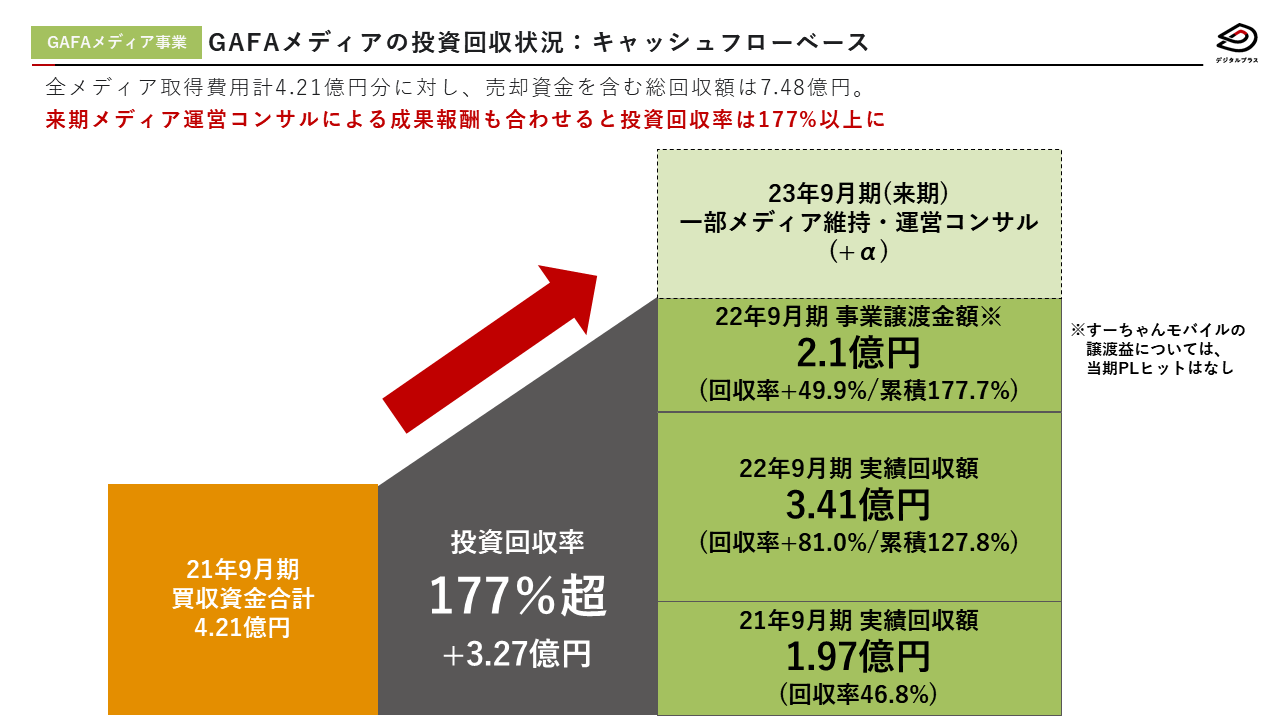

なおGAFAメディア事業は買収して育てている事業となりましたが

投資回収については既に完了しています。

このようなメディア単位のボラティリティを抑制するためにも

今期においてはメディア数目標20本とし、

上半期時点で既に達成していましたが、

このような結果となってしまいました。

この要因としては、立ち上げたメディアを

十分に運用する体制を作れていなかったことを上げられます。

元々GAFAメディア事業は、

デジタルギフトの立ち上げに時間を要すことから

キャッシュフローを確保するための事業としても誕生致しました。

そのような観点から見ると、

EBITDAをプラスに、また新たな資金調達への足掛かりともなり、

この1年間で資金面においては、

かなり強化することができました。

一方でSEO等、アンコントローラブルな要素が強く、

来期「リアル越え」を実現するためにも、

既存メディア事業の注力領域の整理は行いつつも、

よりコントローラブルな事業に置き換えていきます。

4Qへのコミットメントは次の通り

①デジタルギフト登録数1000件

②フィンテック前Q比115%・前期粗利倍増

③フィンテックセグメント利益を1500万円に上方修正

④本部は継続的に筋肉質な経営体制を維持

現在進行しております4Qにおいては、

しっかりと2022年の総仕上げを行い、

来期「リアル超え」向け、

GAFAメディア事業においては、

機動的、且つ大胆に、経営判断・実行していきます。

引き続きのご支援・ご愛顧の程、何卒、よろしくお願い致します。

■決算説明資料(2022年第3四半期)

https://contents.xj-storage.jp/xcontents/AS08876/13aef932/6611/4668/afaa/80c328b4842c/140120220812519441.pdf

■決算説明動画

1Q・3QはCFO加藤よりご説明させて頂くこととしておりましたが

今回はGAFA事業の件もあり、私からご説明させて頂きました。