配当を受け取ったのでそろそろだと待っていたバロックジャパンの優待が到着。

3人分6,000円。

一回の会計で4,000円までしか使えないが、優待を使えば送料無料!

セール品にも使えるので、上手く使うとかなりお得。

低身長のラインナップが増えると妻的にはありがたいのだが…

娘達が育った後に使うだろうから、長期保有予定。

メルカリでも結構売れてた。

しっかりした人達はここでも稼いでるんだろう。

ヤマダホールディングスから株主総会の案内も届いた。

群馬か〜

いつか総会巡りもしたいものだ。

配当を受け取ったのでそろそろだと待っていたバロックジャパンの優待が到着。

3人分6,000円。

一回の会計で4,000円までしか使えないが、優待を使えば送料無料!

セール品にも使えるので、上手く使うとかなりお得。

扶養控除の廃止路線を確定させるためにリークが増えている。

試算してみた。

今年から高校生の娘が扶養になった場合。

税率が10%から5%に下がる。

ただ、控除額があるので実質37,300円の税負担減少。

月1万円貰った方がいい。

所得が多い世帯には増税で低い世帯には減税ということかな。

そもそも子育て世帯はマイホーム減税も受けていたりして、扶養控除って必要だろうか。

今年もバロックジャパンから配当が届いた。

親父は特定口座なので6,000円だが、娘sはNISAなので満額受領。

親父は特定口座なので6,000円だが、娘sはNISAなので満額受領。

次女が含み損となっているのが頂けないが、まあしょうがない。

このところ一気に値上がりしたため、先週の株価は月末の利確に押されてほとんどが下がった。

サイバーエージェントは1,000円で底堅いと思って買い増したため、含み損が広がった。

他の銘柄が全てプラスの中、マイナスが目立つ。

平均取得額が1,100円を割ったのでのんびり値上がりを待つことにする。

ヤマダは一体いつになったら500円で安定できるのだろう。

国内最大手なのに。

次女はヤマダに足を引っ張られて全体で含み損。

長女は安値で買った特定口座のアイスタイルのお陰でぎりぎりプラスを維持。

三女はコニカミノルタの急落もあって30万近かった含み益が10万へ。

慌てるほどでは無いだろうが、中長期投資と思っていても目先が気になる。

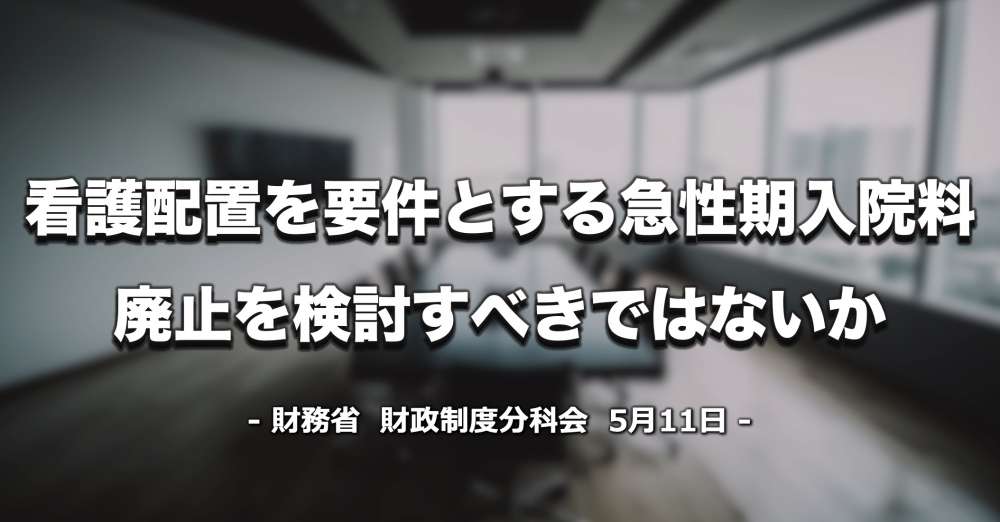

医療費値上げは既定路線だが、日経でも取り上げてきた。

実際に医療費の値上げが行われた場合、影響が出るのは外来通院。

入院費は多くの場合、高額療養費で上限に達する。

大きめの病院とクリニックなどでは外来受診した際の金額が異なる。

200床というのが区切りなのだが、ベッドが増えると外来収益が減る(患者目線で医療費が下がる)。

クリニックや200床未満の病院は再診料を算定し、採血などの検査をやった分だけ請求する。

200床以上の病院は再診だと外来診療料を算定するため、収益が下がる。

更に慢性疾患の指導料も取ることが出来ない。

儲からないから、外来はクリニックに帰ってもらうように、という国の意思が込められている。

もちろん医師会(開業医がメイン)がクリニックの患者を増やしたいという意図もある。

大きな病院は待ち時間も長い。

しかし診療科がたくさんあるので、一度にたくさん受診すると更に医療費が安くなる。

初診時の7000円などもあるが、メリットも多い。

この辺りは受診を規制するか、大病院の外来医療費を上げるのか、よく考えないといけない。

さて、問題は病院関係者の給与だ。

介護関係者も同様の声を上げている。

病院で働きたいという人が減った上に、介護施設が経営不振で人がいなくなったらどうなるのか。

やっぱり老後が不安で子供も増えない。

![]()

![]()

これまでマイホームについて真剣に考えていなかった。

家に不満があれば引っ越せばよかった。

幸い定期的な転勤は我が家にはちょうど良かった。

賃貸が高い。

ならばマンションを買うか。

SUUMOさんに相談するとローンと賃料は、ローンに分がある。

2022年10月、受験もそろそろ方向性を確定させる必要がある。

ならば、と新築マンション見学へ。

やたらと高い。

めぼしいのは6000万程度。

まあしかし、立地が良ければリセール出来るだろう。

ファイナンシャルプランナーは立地が全てと言っていた。

計画通りに進めば、定年時に5000万ほど貯まる。

15年ほど住んで返したローンと合わせると…

500万余る。

子供も巣立つし、5000万で売って3500万の中古を買えば2000万残る。

皮算用を弾くも、ローンが厳しいらしい。

妻が働けば収入が増えるから、どうとでもなると思っていたが参戦すら出来ない。

銀行員に相談すると、そもそもペアローンは辞めとけと言われる。

年収の5倍辺りが妥当だ、と言う。

年収700万程度のため、3500万を予算と素直に設定。

ターゲットを中古マンションとした。

しかし、それすら値上がりが激しい。

土地勘のある路線は駅から遠い物件でようやく4000万を割る。

新築は買うな、販売費が含まれているから。

中古がいい、と言われた時代もあった。

しかし、中古って終の棲家なのでは。

家族構成変わった後どうするんだろう。

とりあえず見学かな。

中古の一軒家に見学を申し込むと「ローン組めない物件ですけど、大丈夫ですか?」

建築制限物件はなかなか厳しいらしい。

中古マンションは…築年数と価格の相関が分からない。

新築戸建てならなんとかいけるか?

見学を申し込む。

「戸建てなら駅から20分でも近いですよ!」

不動産屋は言うが、これまで10分以上離れたことがない。

ここです!と案内されるが、隣が近い。

陽は当たらない。

洗濯物は干せない。

自転車は置けない。

部屋は狭い。

湿気も気になる。

虫も気になる。

多分隣家の音が聞こえる。

次はもう少し高い家。

多少陽は当たるが…やはり洗濯物は干せない。

室内干しする人も多いですしね〜、とは言うが…

この猫の額のベランダは何の用途に使うんだろう?

気分も悪くなって、囲い込みから逃げ出す。

不動産屋は年収の5倍は厳しい、7~8倍が相場などと言う。

新築戸建て、中古マンション。

駅近の築古マンション。

10件程度見学すると流石にうんざり。

希望の所在地から徐々に外れていく。

駅距離を捨てるか、価格を上げるか。

価格に厳しかった妻が高い中古物件に票を投じ出す。

年末まで検討を続け、長らく続いた低金利が終了、住宅ローンが上がる、丁度そんな時期だった。

駅から少し遠いけど安い新築マンション。

見学後2日で決定。

疲れた数ヶ月だった。

2019年のコロナ流行後、一度は下がったセブン銀行は2020年にかけて持ち直した。

しかしその後、年末にかけて下落。

220円を切り、利回り5%となったため購入。

2020年12月、216円~219円で3,500株。

下がっても配当が取れるので気にしない、と長期保持を決定。

上げ下げしながら徐々に切り上げて行った。

ちょうどマイナポイントが始まり、セブンATMで手続きして親近感もあった。

その後もATMを増やし、外国などで手数料収入を伸ばしたらしい。

2021年6月、19,250円。

2021年12月、19,250円。

2022年6月、19,250円。

2022年12月、19,250円。

762,000円ほどを投じて2年で77,000円の配当。

このところ若干値を落としたが、20万近い含み益。

300円を大きく超えるようなことが起こるまでは長期保有かな。

2020年9月、優待狙いで996円で100株購入。

株価の低下に併せてナンピン。

10月に970円。

11月に975円、960円x200株。

12月には大きく値を下げたので、919円で300株。

945円で保持。

年の瀬に利確のため1045円で300株売却。

税引前で27,300円。

2021年1月、配当3,000円。

8月には配当7,500円。

とうとう当初の狙いの優待が届いた。

優待の7,000円は非常に自由度が高い。

お釣りは出ないが用途に制限がない。

中学生の娘に誕生プレゼントとして渡す。

翌2022年、1月に配当7,500円。

8月に配当10,000円。

優待も7,000円が届く。

今回はクリスマスプレゼントとして渡す。

株価は2023年5月で1,600円ほど。

売却益27,300円。

配当28,000円。

合計55,300円。

1年目は756,000円を投じて27,300円、利益3.6%。

2年目は472,500円を投じて17,500円、利益3.7%。

3年目は472,500円を投じて24,500円、利益5.2%。

含み益が327,500円で、約1.7倍に。

それなりに良い働きではないだろうか。

日本は国民皆保険で基本的に誰もが保険が使え、安く医療が受けられる。

またフリーアクセスで、ドクターショッピングもし放題。

そんな医療の世界では2年に一度、診療報酬改定という料金変更が行われる。

ちなみに介護の世界は3年に一度で、6年に一度ダブル改定となる。

そして2024年は障害福祉の改定も重なり、トリプル改定と言われてる。

来年の診療報酬改定の話が進んでいる。

通常は4月に実施されるが、次年度はDX関係で10月にずれ込むとのこと。

診療側として、医師会や病院団体が意見を言い、支払側として社会保険や国民保険の団体が意見を言う。

それぞれの団体がそれぞれの事情で主張するため、議論がまとまらない場合には公益裁定となる。

今回は財務省が踏み込んだ意見を出してくるなど、盛り上がりを見せている。

改定の議論は中央社会保険医療協議会(中医協)が主体となる。

まだ始まったばかりだが、急性期病床で高齢者医療を提供することに関して疑問が出た。

すかさず東大が反論。

2019年から始まったコロナでは、ベッドが足りず医療を受けられないまま他界する人が出た。

必要な機能を持った病床が必要な地域に必要数配置されるべきだ、というと誰もが賛成するだろう。

地域医療構想調整会議というものがあり、機能分化が議論されていることになっているが総論と各論は別の話。

基本的に全く調整は進んでいない。

べき論と気持ちが違うのは患者も同様で、地元に市立病院があれば赤字だから売ればいいと言う。

しかし家族が病となれば、在宅医療で世話なんてしたくない。

住民税で経営してるんだから入院させろ、急性期だから入院できないなんておかしい、何でも住民に都合よく診療しろ、となる。

話を改定に戻す。

日本では永くマイナス改定が行われてきた。

2025年問題もあり、医療費抑制は喫緊の課題だった。

デフレ下では何とかなったが、さすがにこの物価高では限界だ!というのが医療側の主張。

実際に景気が悪いと医療業界は他業種からいい人材が流れてきた。

賃金を上げたい政府は基本的にプラス改定せざるを得ない。

下げるだけじゃないよ。

日本も優秀な薬作って貰わないと困る。

新薬創出加算が登場。

しかし、高額な新薬は毎年価格が見直される。

薬価を下げるのも限界。

さて、看護師不足は危機的状況。

日本最大級のあの大学病院も、あの大病院も看護師が足りない。

コロナのおかげで補助金が出たので病棟を閉じた。

看護師が辞めたまま戻らない。

コロナが形だけ終わっても、ベッドは増えない。

2023年度の新規採用も計画を下回る。

現代の医療は看護師無しには成り立たない。

外来受診は大丈夫。

看護師はもともと少ない。

ただ、いざ入院が必要となった時、ベッドが空いていても入れないかも知れない。

薬剤師も不足している。

今や薬剤師はただの調剤師ではない。

がん患者の化学療法に薬剤師は不可欠。

認知症対策でも栄養対策でも緩和ケアでも薬剤師はチーム医療に参加している。

しかし薬学部の新設は制限されることとなった。

そんな中、看護師だけに給与が出た。

病院は医者、看護師、薬剤師だけでは動かない。

大量の事務員が必要。

医療事務は基本的に無資格。

医師事務作業補助者は研修を受けていると、ほんのり給与に結びつくかも知れない。

診療情報管理士は多少優遇される。

ニチイなどで取る資格は本人にとっては大事だろう。

しかし病院にとっては外部委託するので関係ない。

人事、庶務、購買などなど、グループ化して上手くいく事務もあるだろう。

事務にとって業種がどれだけ重要なのか。

同じ人事の仕事なら給与が高いほうがいい。

医療という社会のインフラを支えることにやり甲斐を感じる人も、家族が出来たら話は変わる。

診療報酬で経営を制限される病院にとって、医療費の値上げは賃上げする他業種との戦い。

医療費の値上げは医療体制確保のために、どうしても必要になってくる。

そして社会保障費の増加に限界が来る。

病院の整理をどうするか。

2040年問題に続く。

2020年のコロナ相場で手元資金に余裕ができた2021年。

NISAはやはり高配当銘柄を揃えたい。

しかし当時、JTはどうしても買いたくなかった。

そこで優待もある地銀に狙いを付けた。

2021年になっても、めぶきフィナンシャルグループは出遅れていた。

年間配当は11円。

ちょうど値崩れしたため、購入決定。

2021年4月、246円で1,000株。

2021年6月、232円で1,000株。

2021年12月、11,000円

2022年6月、11,000円

2022年12月、11,000円

50万円ほど投じて毎年22,000円。

利回りは4.4%ほど。

含み益は20万に届かないが、悪くはない。

株主優待は2,500円相当。

やっと1年経過したので、2023年6月が待ち遠しい。

医療事務ならば一度は算定する救急医療管理加算。

よく議論になっていたアッペの緊急オペでQQ加算取るか否か。

緊急入院で緊急オペしても、本当のところ緊急だろうか?

散らしても良いんじゃない?

現場の様子が分からない事務には痛みの評価くらいないと分からない。

そもそも当該重症患者の状態とは何を指すのかが難しい。

審査側も膿瘍無しだと査定したりする。

再審査請求もなかなか認められない。

とある審査員は術翌日の加算を査定してきた。

通知と査定が一致しない。

しかし今は、社会保険支払基金で審査の差異の可視化レポート始まったお陰で堂々と算定可能となった。

https://www.ssk.or.jp/shinryohoshu/kashikarepo/ika.files/jt334.pdf

緊急カテーテル検査はQQ加算の対象。

オペでも排膿はさすがに厳しい。

しかし胸腔や脊椎だったら当然取る。

医師の判断とは言いながらも、医療事務の技術や知識によって売上は大きく変わる。

そんなこんなで、QQ加算はコンサルも夢中。

他施設に比べ算定数が少ない。

算定する体制を作りましょう。

十分投資の回収が見込めます。

コンサルは死んだかと思ったが、