少し前に「60歳までに2000万円を貯金しておかないと老後生活できない」という老後2000万円問題の話がニュースで話題になりました。

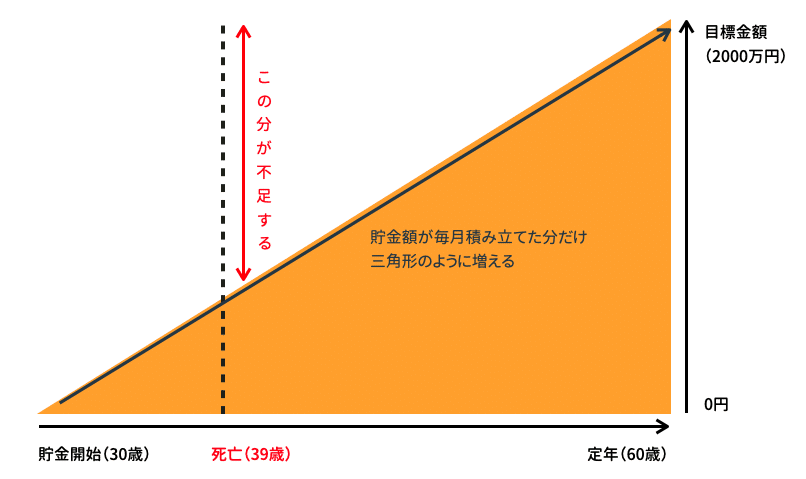

例えば、現在30歳の既婚者の方が定年(60歳)までにこの老後2000万円問題に備えてコツコツと貯金をして銀行預金の口座に貯めていくとします。

普通預金の場合、金利がほぼ0の状態なのでここでは考慮せずに60歳までの30年間で2000万円を貯金することを考えた場合

2000万円÷(30年✕12ヶ月)=55,555円

となり、月々55,555円を貯金すると60歳で2000万円に貯めることができます。

上記のように三角形の形で貯蓄は増えます。

しかし、60歳以前で病気などで亡くなった場合や重篤な病気になってしまった場合は収入がなくなりますので2000万円を貯めることはできません。

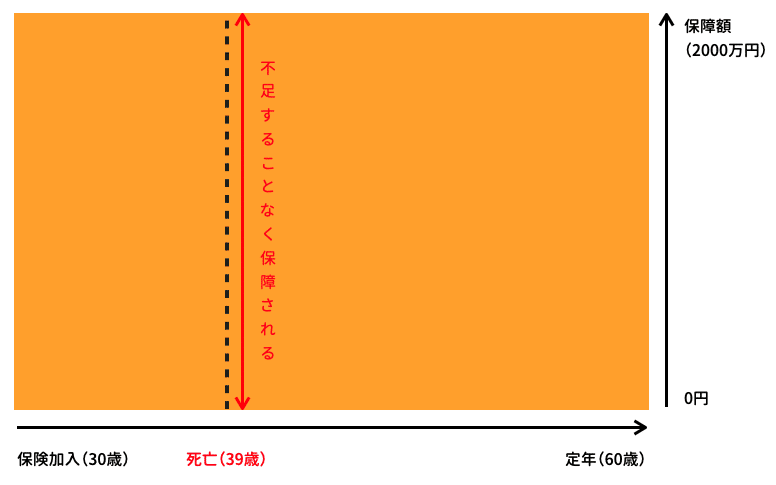

一方で保険の場合は、死亡や重篤な病気になった場合に2000万円が保険金として保障されるプランに加入していることが必須条件ですが、いきなり2000万円を手にすることができます。

例えば、39歳の時に亡くなった場合でも保険金で2000万円支払われますが、支払った保険料は9年分の

月々55,555円✕(9年✕12ヶ月)=5,999,940円(約600万円)

となり、約600万円の支払いしかしていませんが、保険金により2000万円が入ります。これを貯金でしていたら、本当は老後までに2千万円が必要ですが、貯めることができません。

図を見ても分かる通り、四角形でお金が増えます。

このように保険に加入すれば、保険金が振り込まれるので万が一の対応が可能です。これが「保険は四角、貯蓄は三角」という言葉の意味です。