で紹介したように、すべての取引についてインボイスの交付義務があるわけではありません。

また、帳簿のみの保存で仕入税額控除が認められる場合もあります。

こういった特例を紹介します。

売り手側 【インボイスの交付義務が免除される場合】

(1)3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

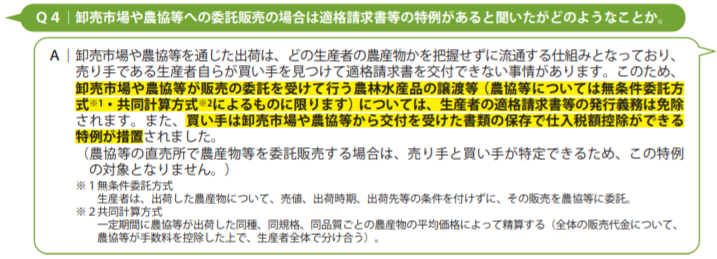

(2)卸売市場において行う生鮮食料品等の譲渡

(3)農協等に委託して行う農林水産物の譲渡

(4)3万円未満の自動販売機による販売

(5)郵便切手を対価とする郵便サービス

(3)の農協等を通じた出荷については、「無条件委託方式・共同計算方式」のものについては、インボイスの交付が免除されることになっています。

買い手側 【帳簿のみの保存で仕入税額控除が可能な場合】

(1)3万円未満の公共交通機関による旅客の運送

(2)3万円未満の自動販売機による販売

(3)郵便切手を対価とする郵便サービス

(4)入場券等が回収されるもの

(5)古物商や質屋等が仕入れる古物、貨物等

(6)従業員等に支給する出張旅費等

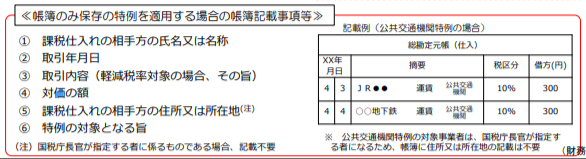

※帳簿のみ保存の特例を適用する場合の帳簿記載事項

①課税仕入れの相手方の氏名又は名称

②取引年月日

③取引内容

④対価の額

⑤課税仕入れの相手方の住所又は所在地

⑥特例の対象となる旨

農林水産省リーフレット 農業者の皆さんへ(インボイス制度の留意点)